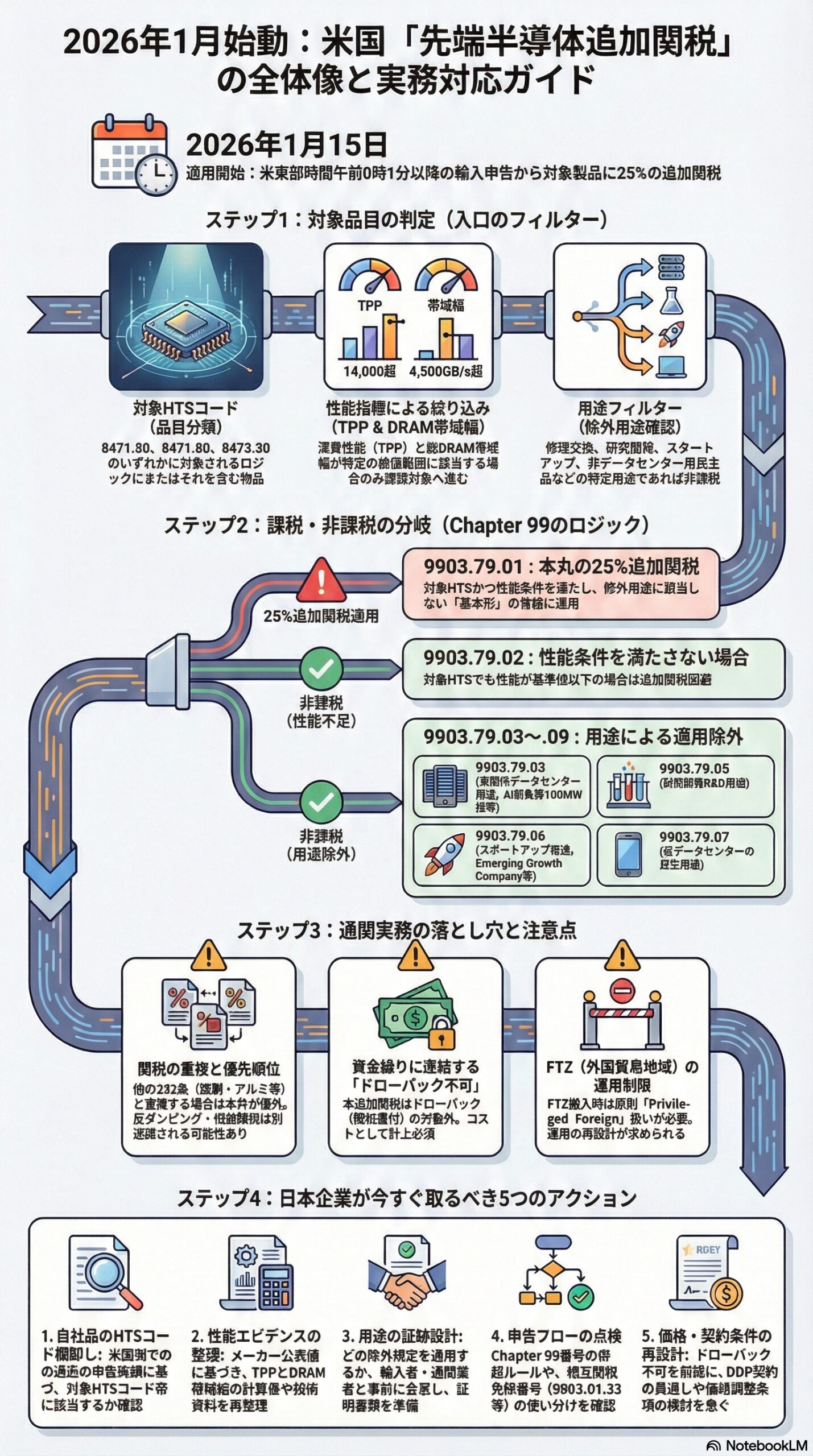

米国は2026年1月15日から、特定仕様の先端半導体などに対して、HTS(米国関税分類)上の新しい追加関税枠を立ち上げました。ポイントは、半導体という広い括りではなく、HTSコードと性能指標で絞り込んだうえで、用途によって課税か非課税かを分ける、という設計になっている点です。(The White House)

以下、ビジネス実務で誤りやすい順に整理します。

1. 何が起きたのか:新設されたHTS追加関税の骨格

2026年1月14日付の大統領布告(通商拡大法232条)により、付属書(Annex)で定義される「Covered Products」に25%の追加関税を課す仕組みが導入されました。適用開始は米東部時間で2026年1月15日午前0時1分以降の輸入申告です。(The White House)

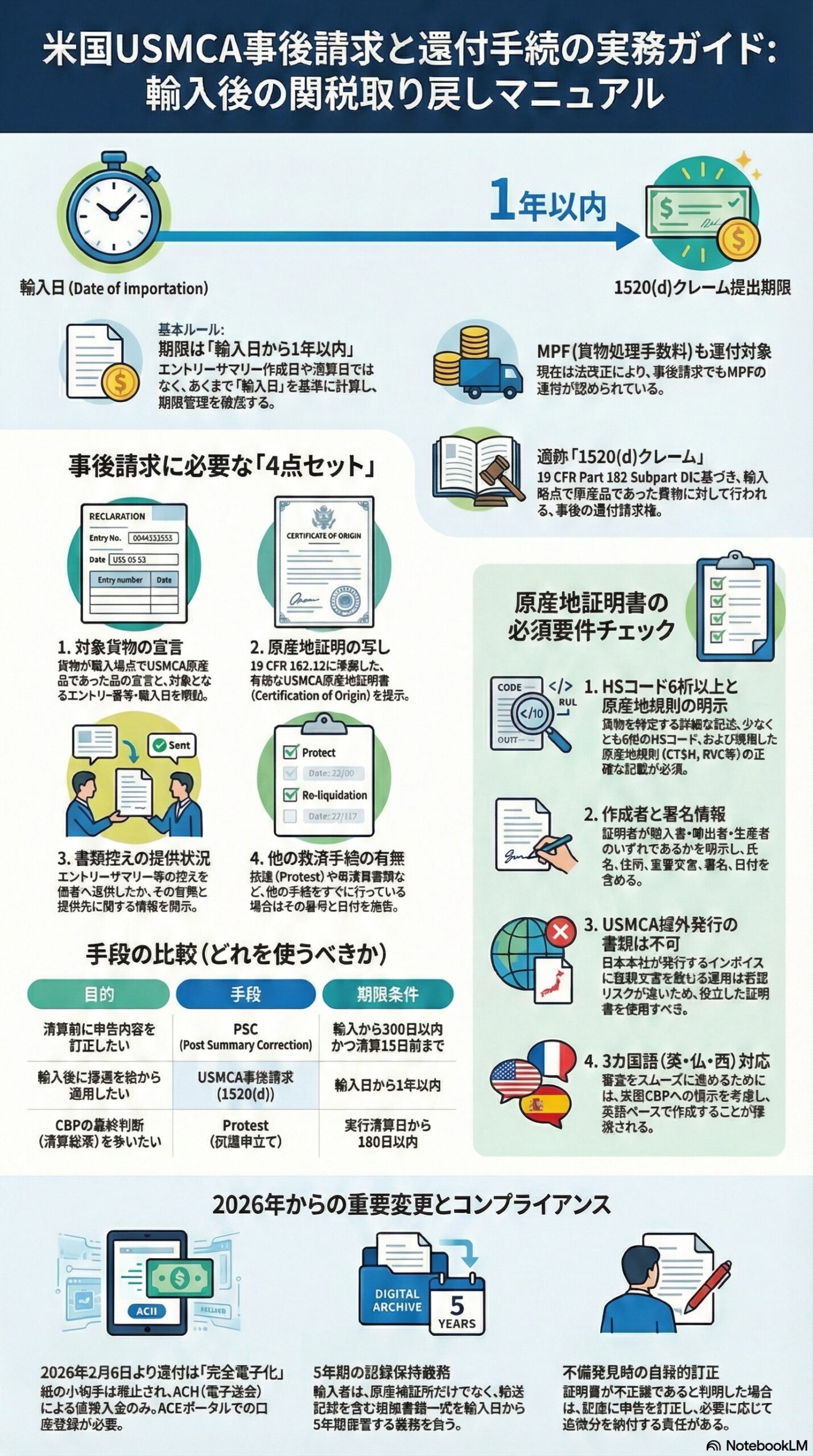

本記事では、ビジネス現場で迷いやすい「どの手段を使い」「何を揃え」「どう進めるか」を、USMCA実施規則(19 CFR Part 182)をベースに、整理していきます。govinfo+1

1. USMCA優遇申告は2つのルート

USMCA優遇を享受する方法は、大きく2つのルートに分かれます。

1-1. 輸入時に申告するルート

米国側でUSMCA優遇を輸入時に申告する場合、エントリーサマリー上でHTSUS品目番号に特別プログラム表示の「S」または「S+」を付すことが基本です。[worldtradelaw] この輸入時申告は、輸入者・輸出者・生産者のいずれかが作成したUSMCA原産地証明(Certification of Origin)に基づいて行われます。customsmobile+1

輸入時点でUSMCA申告をしていなかった場合でも、その貨物が「輸入時点でUSMCA原産品となり得た」のであれば、輸入者は輸入日から1年以内に事後請求を行い、過納関税の還付を求めることができます。old.govregs+1 この事後請求は、19 CFR Part 182のSubpart D(Post-importation duty refund claims)に規定されており、いわゆる「1520(d)クレーム」として整理されています。law.cornell+1

2. 期限は「輸入日から1年」

USMCA事後請求の核心は、「輸入日から1年以内」という明確な期限です。govinfo+1 エントリーサマリー作成日や清算日ではなく、「輸入日(date of importation)」を基準として社内管理するのが安全です。 システム上はこの日付に紐づけてリマインドを設けると、期限管理の漏れを防ぎやすくなります。[law.cornell]

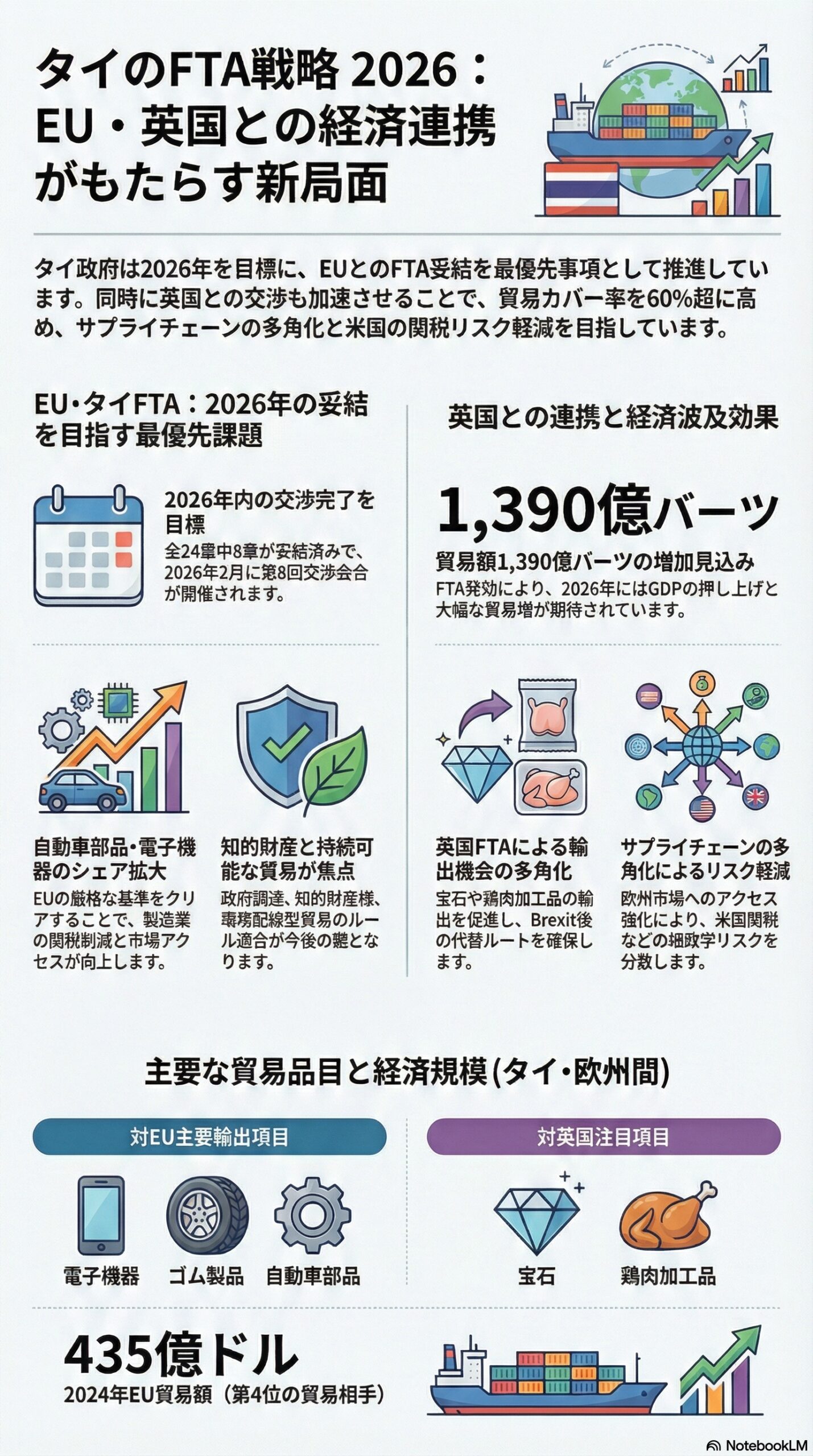

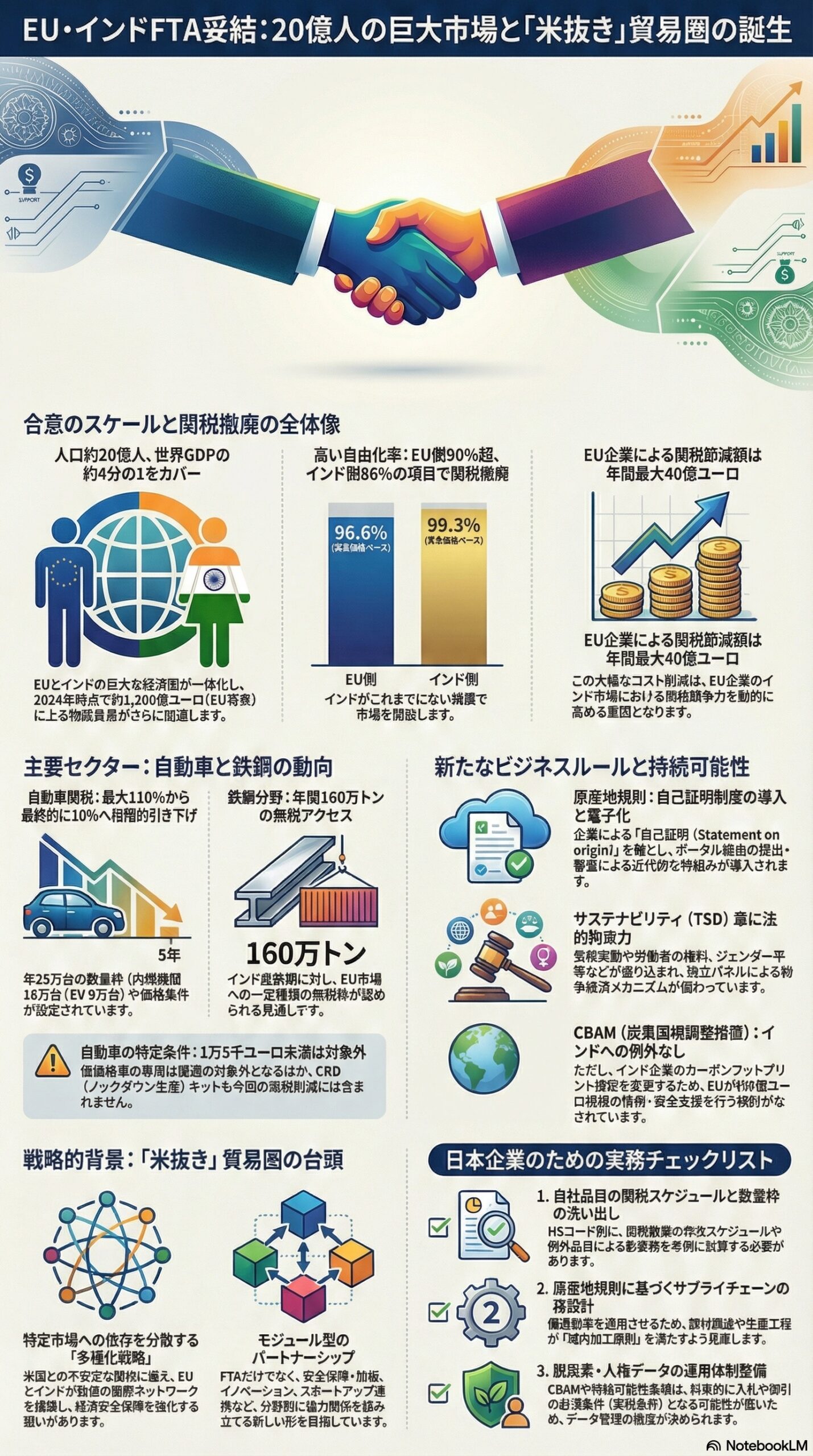

EUのchapter‑by‑chapterサマリーによれば、原産地規則(RoO)は近年のEU FTAと整合的な構造で、「相手国域内で十分な加工が行われた製品のみ」を優遇対象とする原則を採用しています。 また、企業による自己証明(statement on origin)を軸とし、電子的な手続き(ポータル経由の提出・審査)を含む近代的な原産地証明枠組みが導入されると説明されています。

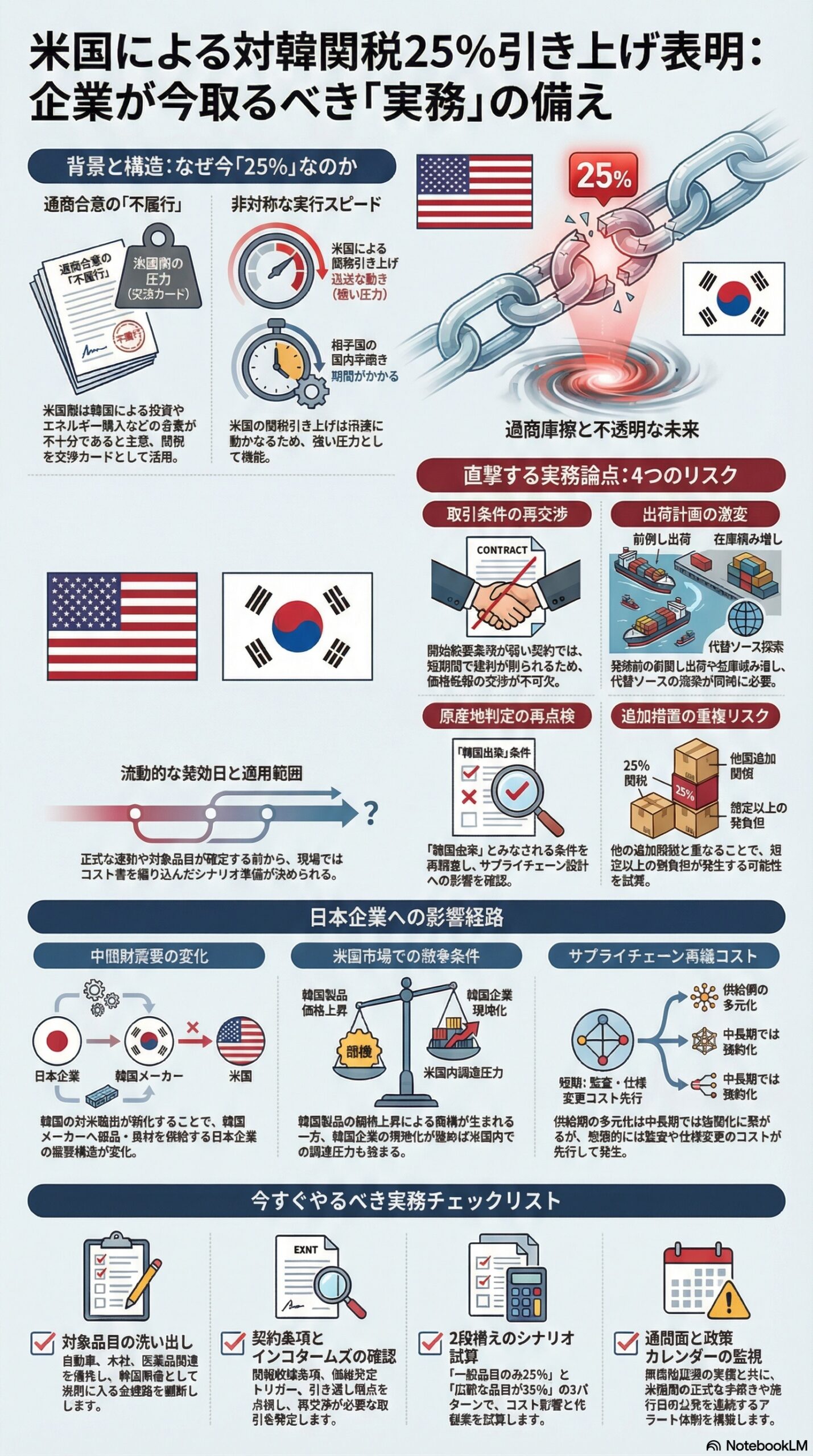

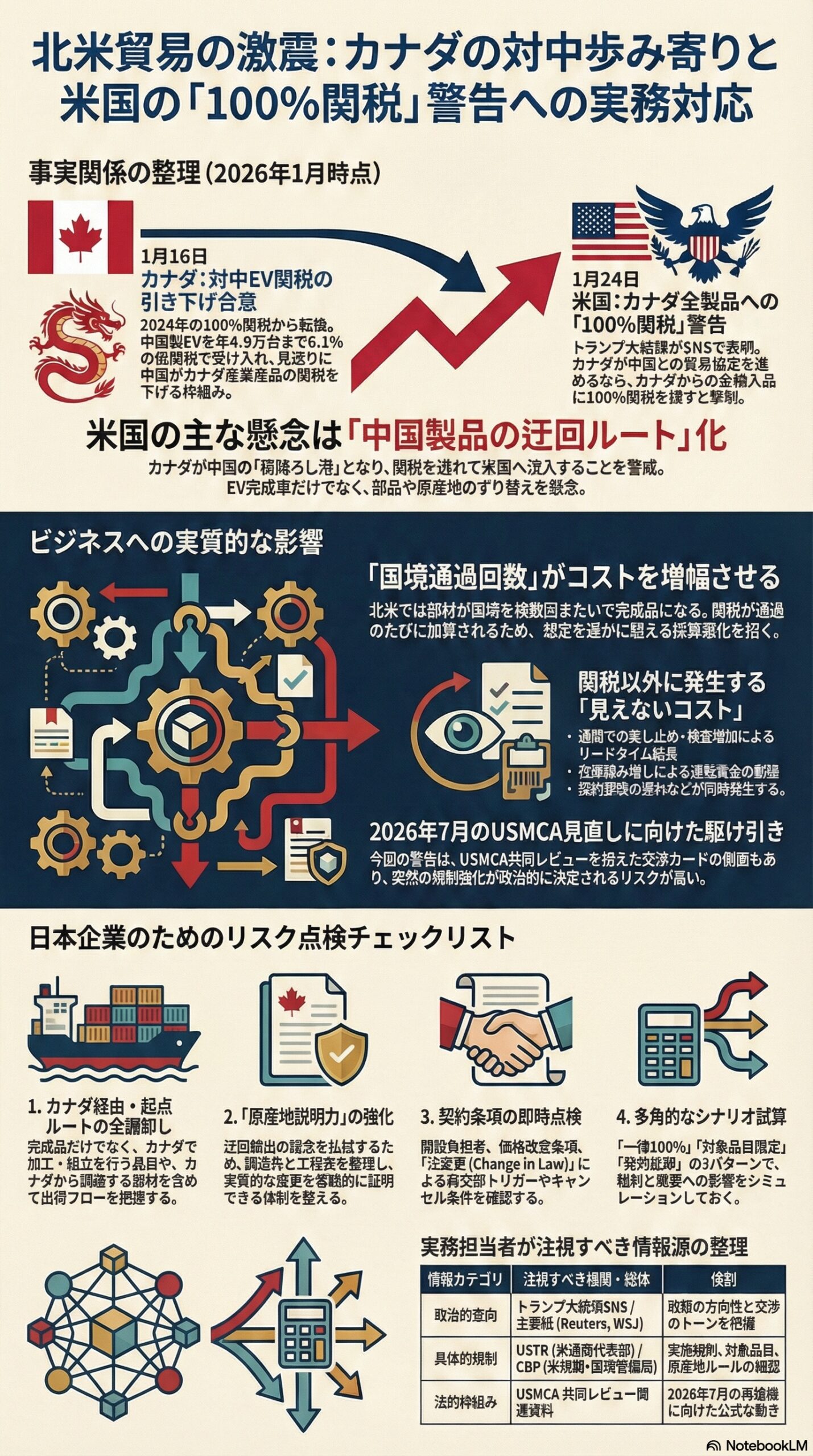

しかし今回のような「カナダからの全輸入品を一律100%」という設計は、例外設定、国内産業への副作用、供給制約、相手国の対抗措置など、実装上の論点が一気に増えます。ワシントン・ポストも、USMCA適合品が除外されるのか、そもそも大統領が言う「ディール」が何を指すのかが不明確だと指摘しています。 (The Washington Post)

日本は作成者の特定と改ざん検知を定義に据え、適切な鍵管理を前提に推定効果を与えます。 (日本法令外国語訳データベース) EUはeIDASで証拠能力とレベル設計を整理し、組織発給の観点では電子シールの概念も押さえる必要があります。 (EUR-Lex) 国際的な説明にはUNCITRALの要件分解が有効です。 (国際貿易法連合 الأمم المتحدة )