2026年1月下旬、米国で「韓国からの輸入に対する関税を25%に引き上げる」という発言が報じられました。政治ニュースとして消費すると見落としがちですが、ビジネスの現場では、調達コスト、価格交渉、出荷計画、通関対応が同時に揺れます。

本稿では、報道で示されている論点を整理しつつ、企業が取るべき実務対応を、できるだけ具体的にまとめます。

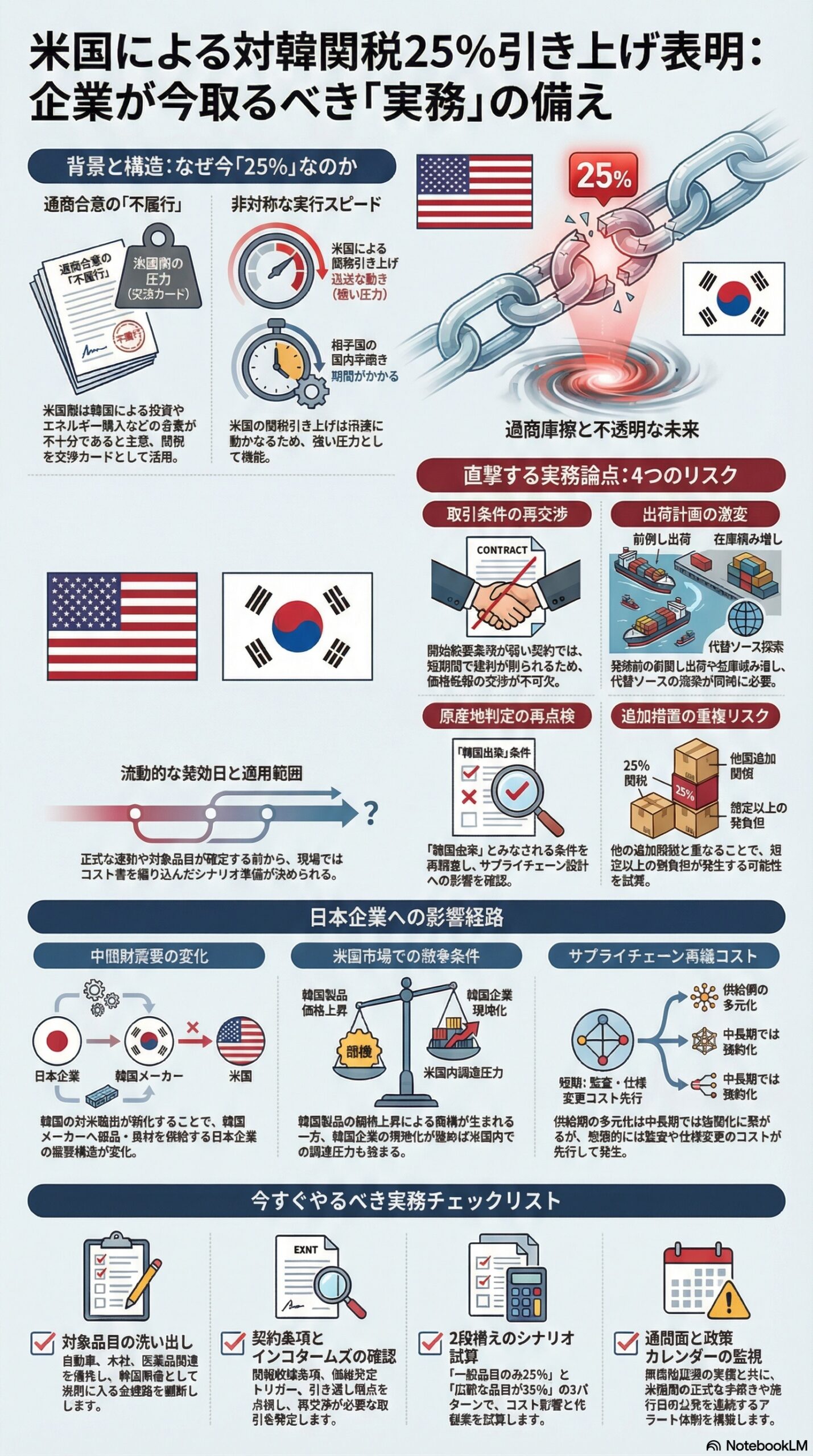

背景整理 何が起きたのか

報道の共通項を、実務に必要な粒度で並べると次の通りです。

・米韓間で一定の通商合意が成立し、韓国向け関税が引き下げられていた

・その見返りとして、韓国側の対米投資やエネルギー購入などがパッケージとして語られていた

・しかし米側は、韓国側の履行が不十分だと主張し、関税を25%へ引き上げる考えを示した

・韓国側は、正式な通知を受けていないという趣旨の反応も報じられた

この時点で重要なのは、誰の主張が正しいかではありません。企業にとっての本質は、関税が交渉カードとして再び前面に出てきたこと、そして発効日や適用範囲が流動的になり得ることです。

なぜ今、25%なのか。政治より先に見るべき構造

今回の動きは、関税を使って相手国の国内手続きを動かす圧力設計として読むのが実務的です。二国間の合意は、相手国の議会や制度手続きを通らないと実行に移せない場合があります。一方で、米国側は関税を早く動かせる局面がある。ここに非対称性が生まれます。

企業にとっての教訓は次の2点です。

・相手国の国内政治が止まると、関税が再び上がる前例になり得る

・合意の法的形式や国内での位置づけが曖昧だと、実務スケジュールが読みにくくなる

影響を受けやすい業界 自動車だけでは終わらない

報道では、自動車、木材、医薬品などが例として挙げられています。ただし、どこまでが対象になるのかは、表現の幅があり、品目限定なのか、より広範囲に及ぶのかが読み取りにくい局面です。

ここでやってはいけないのは、対象が一部に限られる前提で、対策を遅らせることです。現場は、対象が広い場合の損益耐性まで含めて準備したほうが安全です。

企業が直面する実務論点 契約、価格、通関が同時に揺れる

国別関税の変動は、だいたい次の順番で現場を直撃します。

- 取引条件の再交渉

関税は輸入者負担が原則でも、実際には価格に転嫁されます。関税転嫁条項が弱い契約ほど、短期間で粗利が削られます。 - 出荷計画の見直し

発効日や適用範囲が確定しない局面では、前倒し出荷、在庫積み増し、代替ソース探索が同時進行になります。 - 原産地と品目の再点検

国別関税は原産地判定に依存します。韓国由来とみなされる条件、第三国工程を挟む場合の判断は、サプライチェーン設計そのものに跳ね返ります。 - 追加措置との重なり

制度によっては、別の追加関税と重なり、合算の税負担が想定以上になるリスクがあります。対象品目の棚卸しと影響試算は必須です。

日本企業の見立て 当事者でなくても影響は回り込む

日本企業にとっての主な影響経路は3つあります。

・韓国の対米輸出が鈍ることで、部品や素材の需要構造が変わる

韓国メーカー向けの中間財を供給している企業は、米国向けラインの調整が連鎖し得ます。

・米国市場での競争条件の変化

韓国製品の価格が上がれば、同等品を供給できる企業には商機が生まれます。一方で、韓国企業の現地化が加速すると、調達先が米国内へ移る圧力も強まります。

・北米サプライチェーンの再編コスト

多元化は中長期では強靭化につながりますが、短期では監査、仕様変更、認証、物流設計などのコストが先に発生します。

今すぐやるべき実務チェックリスト

発効日や正式通知が流動的なほど、準備は前倒しが安全です。次のチェックは、今日から始められます。

- 対象品目の洗い出し

自社製品や部材が、韓国原産として米国へ入る経路を棚卸しします。自動車関連、木材関連、医薬品関連は優先度を上げます。 - 契約条項の確認

関税転嫁条項、価格改定トリガー、インコタームズ、引渡し時点を点検し、再交渉が必要な取引を特定します。 - 通関面の即応

品目分類の再確認、原産地を裏づける証憑、米国側輸入者との連絡ルートを整備します。 - シナリオを2段で作る

A: 一部品目のみ25%

B: 広範な品目が25%

両方でコスト影響、価格改定の必要幅、代替案を試算します。 - 政策カレンダーの監視

相手国の手続き進捗、米国側の正式な手続き、施行日の公表を追跡し、社内のアラート条件を決めます。

まとめ 政治コメントより先に、現場の耐性を作る

今回の「韓国への関税25%」は、韓国向けニュースであると同時に、合意の国内手続きが遅れれば関税が再び動くというシグナルでもあります。報道時点では、適用範囲や開始時期が読み切れない要素が残り、だからこそ不確実性が最大のコストになります。

企業側が取るべき合理的な動きは、政治的な評価ではなく、対象範囲の棚卸し、契約と通関の即応設計、そして複数シナリオでの損益耐性づくりを前倒しで進めることです。

FTAでAIを活用する:株式会社ロジスティック