2026年1月1日施行の「関税引き上げ」を、経営判断と現場オペレーションに落とす

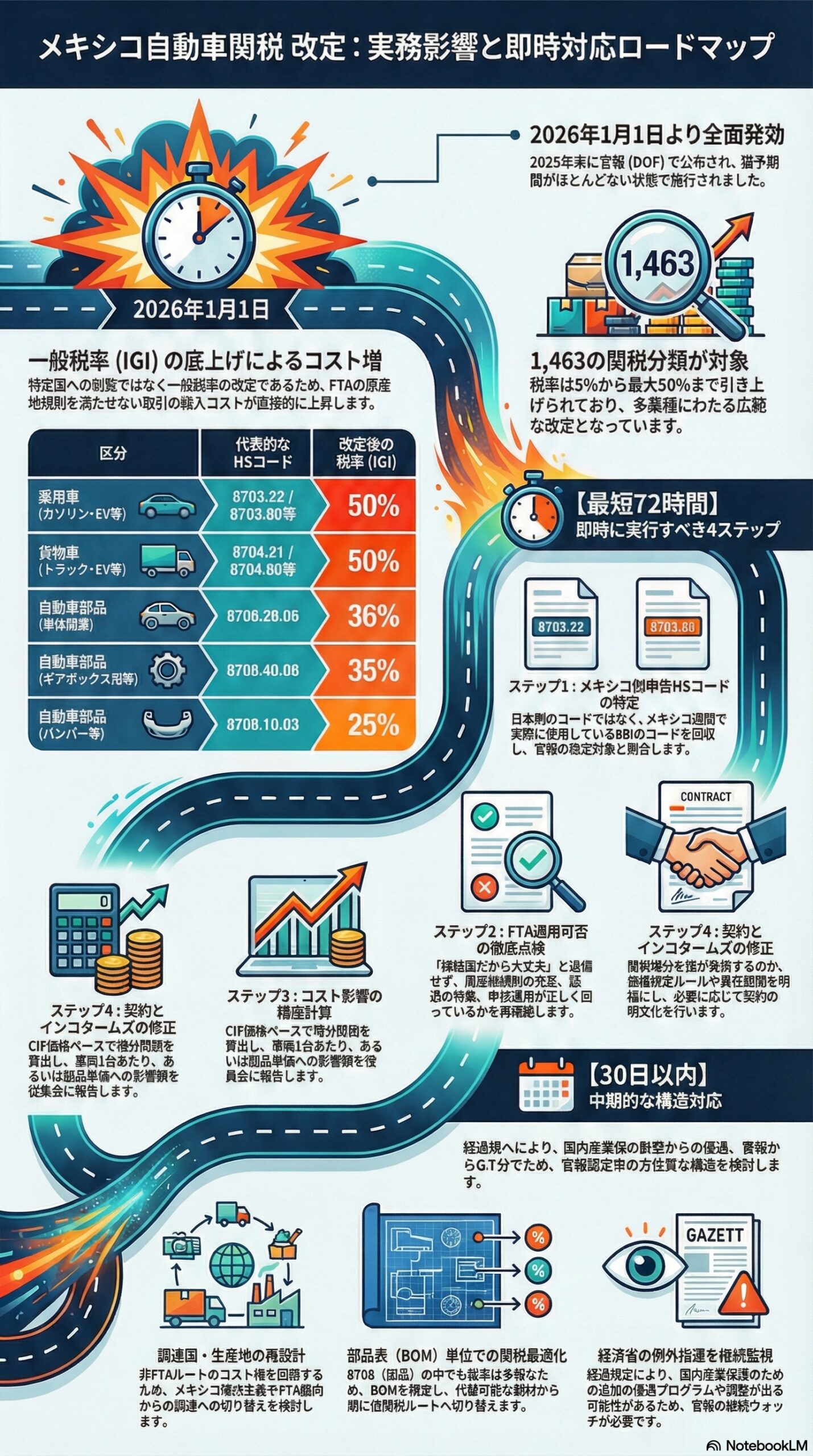

2025年12月29日、メキシコは官報(DOF)で輸入関税(IGI)を改定する政令を公布し、2026年1月1日から発効しました。対象は1,463の関税分類(タリフライン)に及び、税率は5%から50%まで引き上げられています。改定は多業種に広がりますが、完成車と主要部品が直撃領域で、サプライチェーンの意思決定を即座に迫る内容です。 (Sidof)

本稿では、関税率の事実関係を官報の条文ベースで押さえたうえで、輸出者(サプライヤー)と輸入者(メキシコ側)双方が「今日から何を変えるべきか」を、優先順位付きで整理します。

1 何が変わったのか

ポイントは「特定国向け関税」ではなく、「一般税率(IGI)の底上げ」です。メキシコと自由貿易協定(FTA)がある国であっても、協定の原産地規則を満たせない取引では一般税率が適用されます。つまり、実務上は「FTAを使えない輸入(または使わない輸入)」のコストが上がった、と理解するのが正確です。 (ジェトロ)

施行日は2026年1月1日です。官報の経過規定(Transitorios)で明記されています。 (Sidof)

加えて、同じ経過規定で、メキシコ経済省が「FTAが発効していない国からの輸入」について、国内の投入財確保の観点から追加の制度的手当てを実施し得る旨も書き込まれました。今後、例外措置やプログラムの調整が出る可能性があるため、改定後もウォッチが必要です。 (Sidof)

2 自動車で何が上がったのか

官報本文には、対象のHSコード(メキシコの関税分類)と税率が列挙されています。自動車関連では、完成車(HS 8703、8704)で50%が確認できます。あわせて、自動車部品(HS 8708)でも25%、35%、36%、一部7%など、品目により幅をもって設定されています。 (Sidof)

実務で効く範囲が伝わるよう、代表例を抜粋して示します(全件ではありません)。

| 区分 | 代表例(メキシコ関税分類) | 政令で確認できる税率(IGI) | コメント |

|---|---|---|---|

| 乗用車 | 8703.22.99、8703.23.99 ほか | 50% | 乗用車の複数区分で50%が列記 |

| 電気乗用車 | 8703.80.01(電気、ただし中古を除く) | 50% | EVでも50%が明記 |

| 貨物車 | 8704.21.99、8704.31.99、8704.41.99 ほか | 50% | トラック側も50%が列記 |

| 電気貨物車 | 8704.60.02(電気、ただし中古を除く) | 50% | 商用EVも対象 |

| 部品(例) | 8708.10.03(バンパー類の一部) | 25% | 品目ごとに税率が異なる |

| 部品(例) | 8708.40.08(ギアボックス用途の鍛造品の一部) | 35% | 部材系も対象に含まれる |

| 部品(例) | 8708.29.06(車体関連の一部) | 36% | 25%以外の設定も存在 |

この改定は、報道上「非FTA国からの完成車が20%前後から最大50%へ」などと説明されることが多く、完成車・部品を中心にコスト上昇が見込まれるという整理は概ね一致します。 (El Economista)

3 経営に効く論点は3つだけ

現場には論点が大量に発生しますが、経営判断としては次の3点に集約できます。

論点1 FTAが使える取引か(使えている取引か)

今回上がったのは一般税率です。従って、同じ部品でも、協定税率で輸入できれば影響は限定されます。一方で、原産地規則が曖昧なまま輸出している、証憑が弱い、サプライヤー宣誓が遅れる、といった状態だと、一般税率適用で一気にコストが跳ねます。 (ジェトロ)

論点2 完成車か、部品か、部材かで打ち手が変わる

完成車は関税が価格に直結します。部品や部材は、メキシコ側の生産(調達)に乗るかどうかで、価格転嫁の構造が変わります。特に8708は税率が一律ではなく、部品表(BOM)単位で「どこが上がるか」を切り分ける必要があります。 (Sidof)

論点3 今後の例外・プログラム調整の余地がある

経過規定で、経済省が投入財確保のための法的手当てを実施し得ることが明記されました。現時点で何が出るかは確定していませんが、メキシコ側のプログラム(産業分野別の優遇制度など)に動きが出る可能性は、実務上の重要リスクです。 (Sidof)

4 即時にやること 72時間で終えるチェックリスト

ここからが本題です。輸出者が主体でも、輸入者(メキシコの通関主体)と握らない限り対策は回りません。最短で回る順番に並べます。

1 該当品目の棚卸し(HSコード起点)

・メキシコ向けの輸出品目を、完成車、主要部品、材料、設備に分ける

・各品目について、メキシコの関税分類(8桁)で通関しているコードを回収する

・官報の改定対象に入っているかを照合する(8703、8704、8708は優先) (Sidof)

ここで重要なのは、社内のHSコードではなく、メキシコ側で実際に申告しているコードに合わせることです。現場では「日本側の品目コード」と「メキシコ側の申告コード」がズレているケースが珍しくありません。

2 原産地の棚卸し(FTA適用可否起点)

・現行取引が協定税率で入っているか、一般税率で入っているかをメキシコ側に確認する

・協定を使っているなら、原産地証憑の型式、保管場所、更新頻度、例外品目の扱いを点検する

・協定を使っていないなら、使えない理由を分類する(原産性不足、証明が間に合わない、体制がない、など)

「FTA締結国だから大丈夫」ではなく、「原産地規則を満たし、証憑が揃い、申告が回っているから大丈夫」です。 (ジェトロ)

3 コスト影響の即時計算(価格改定の根拠を作る)

・対象品目について、関税率、課税価格(CIFベース)、輸入頻度を並べる

・関税増分を、部品単価、車両1台当たり原価、年間影響額に落とす

・誰が負担するか(売価転嫁、仕入値調整、物流条件変更、在庫吸収)を役員判断に上げる

完成車は50%が見える一方、部品は25%以外も存在します。品目別に計算しないと誤差が大きくなります。 (Sidof)

4 契約とインコタームズの見直し(揉める前に線を引く)

・関税増分を誰が負担するかを、契約条項と運用で一致させる

・価格条項の改定ルール(発効日、遡及、在庫の扱い)を明文化する

・メキシコ側での通関主体(輸入者)の責任範囲を明確化する

5 中期で効く打ち手 30日で設計する

短期対応の次は、構造対応です。

A 調達国と生産地の再設計

今回の改定は「非FTAルートのコスト上昇」を意味します。従って、調達国の選定や、メキシコ域内生産、FTA圏内調達への切替が、定石になります。報道でも、非FTA国からの輸入が影響を受ける構図が繰り返し指摘されています。 (Reuters)

B 部品表(BOM)単位での関税最適化

8708の中でも税率は一様ではありません。自社のBOMのどこが改定対象かを特定し、代替可能な部材から順に入れ替えると、費用対効果が出やすいです。 (Sidof)

C 例外・支援策のウォッチ体制

経過規定により、経済省が投入財確保のための制度手当てを行い得ることが明記されています。追加の告示や運用が出た場合、先に気づいた企業がコスト面で優位に立ちます。 (Sidof)

6 まとめ

今回のメキシコ関税改定は、完成車と部品の収益構造を短期間で変え得るイベントです。結論はシンプルで、やるべきことは次の順番です。

・メキシコ側の申告HSコードで改定対象を特定する

・FTA適用の可否を、証憑と申告運用まで含めて点検する

・増分関税を品目別に試算し、価格と契約に落とす

・中期では、調達国、生産地、BOMの再設計に踏み込む

・経済省の追加措置の可能性を前提に、官報・通達を継続監視する (Sidof)

FTAでAIを活用する:株式会社ロジスティック