輸入時にUSMCA優遇を申告し忘れた、またはサプライヤーから原産性の確証が遅れて届いた――こうした場面でも、米国では一定の要件を満たせば、事後にUSMCA優遇を請求し、関税などの還付を受けられます。

実務上のポイントは、「輸入日から原則1年以内」という期限管理と、事後請求に用いる書類の作り込みです。law.cornell+1

本記事では、ビジネス現場で迷いやすい「どの手段を使い」「何を揃え」「どう進めるか」を、USMCA実施規則(19 CFR Part 182)をベースに、整理していきます。govinfo+1

1. USMCA優遇申告は2つのルート

USMCA優遇を享受する方法は、大きく2つのルートに分かれます。

1-1. 輸入時に申告するルート

米国側でUSMCA優遇を輸入時に申告する場合、エントリーサマリー上でHTSUS品目番号に特別プログラム表示の「S」または「S+」を付すことが基本です。[worldtradelaw]

この輸入時申告は、輸入者・輸出者・生産者のいずれかが作成したUSMCA原産地証明(Certification of Origin)に基づいて行われます。customsmobile+1

USMCAでは、Merchandise Processing Fee(MPF)の免除も、「USMCA優遇の申告がなされていること」を前提として整理されており、輸入時に正しく申告を行うことが最もシンプルな運用です。butzel+1

1-2. 事後に請求して還付を受けるルート

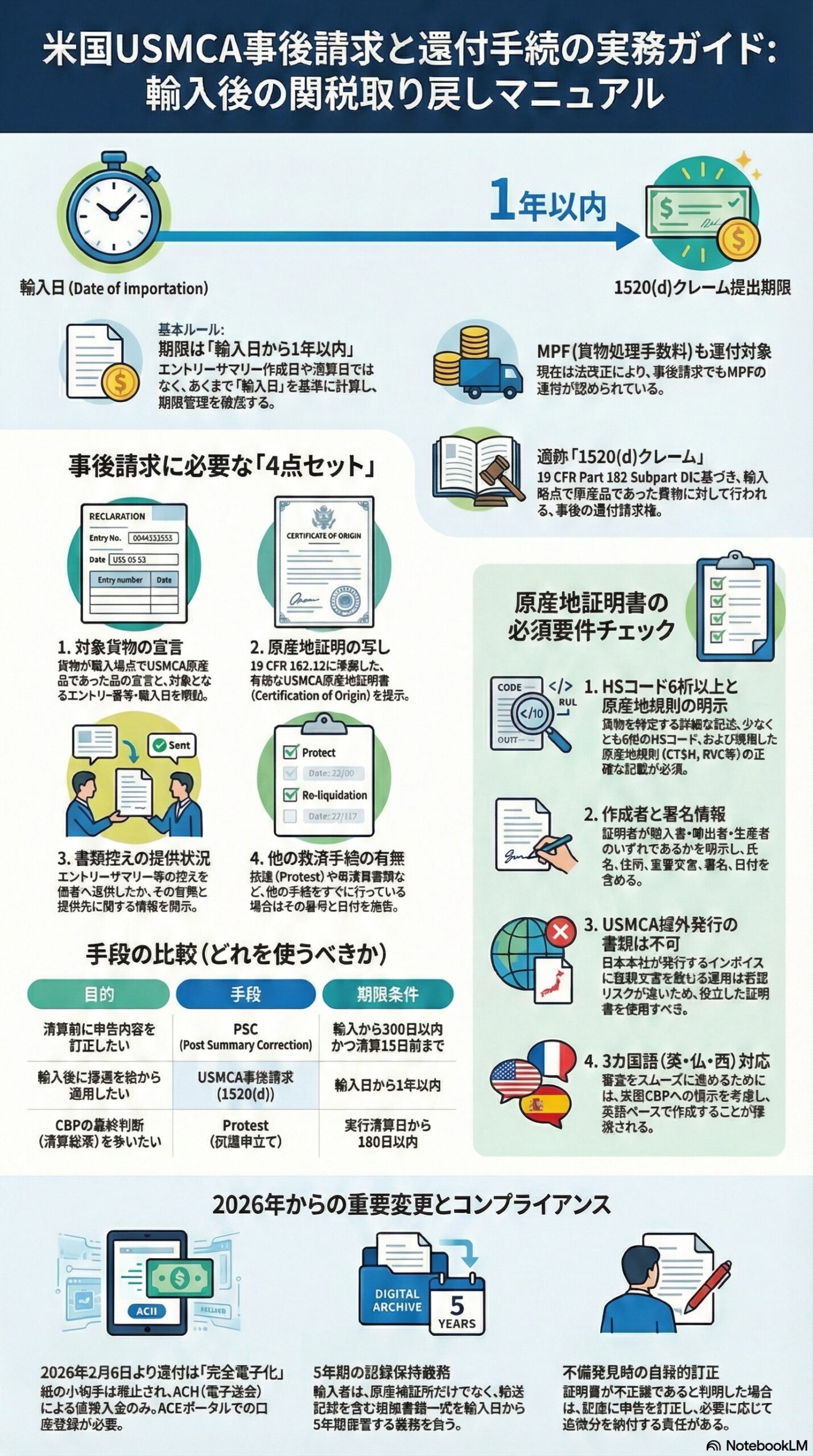

輸入時点でUSMCA申告をしていなかった場合でも、その貨物が「輸入時点でUSMCA原産品となり得た」のであれば、輸入者は輸入日から1年以内に事後請求を行い、過納関税の還付を求めることができます。old.govregs+1

この事後請求は、19 CFR Part 182のSubpart D(Post-importation duty refund claims)に規定されており、いわゆる「1520(d)クレーム」として整理されています。law.cornell+1

2. 期限は「輸入日から1年」

USMCA事後請求の核心は、「輸入日から1年以内」という明確な期限です。govinfo+1

エントリーサマリー作成日や清算日ではなく、「輸入日(date of importation)」を基準として社内管理するのが安全です。

システム上はこの日付に紐づけてリマインドを設けると、期限管理の漏れを防ぎやすくなります。[law.cornell]

3. 事後請求で求められる「4点セット」

USMCAの事後請求は、港での紙提出・電子提出のいずれでも認められ、次の4点を出す構成になります。[govinfo]

- 当該貨物が輸入時点でUSMCA原産品であった旨の宣言と、対象エントリー番号およびその輸入日

- 19 CFR 182.12に準拠したUSMCA原産地証明(Certification of Origin)の写しlaw.cornell+1

- エントリーサマリーなどの控えを他者へ提供したか、その有無と提供先に関する情報

- 抗議申立て・請願・再清算要請など他の救済手続を既に行っているかどうか、行っている場合はその番号と日付[govinfo]

実務的につまずきやすいのは、

- 2)の証明書そのものの要件充足

- 3)4)の「周辺ステータス確認」

です。

輸入者・通関業者だけで完結しないことも多く、輸出者や生産者まで巻き込んだ情報連携設計をあらかじめ決めておくと、事後請求の処理がスムーズになります。customsmobile+1

4. USMCA原産地証明書(Certification of Origin)の要件

USMCAでは定型フォームは要求されていませんが、記載要件は場合によってはNAFTA時代より煩雑で、証明書の出来が還付可否に直結します。law.cornell+1

4-1. 形式と保有タイミング

USMCA原産地証明は、所定フォームである必要はなく、書面またはCBPが認める電子手段により作成できます。customsmobile+1

USMCA優遇を主張する場合には、請求時点で輸入者が当該証明書を保有していることが前提となり、CBPへの提示義務があります。law.cornell+1

また、証明内容をインボイスなどの他書類に記載することは可能ですが、「USMCA域外で発行された商業書類に載せた証明」は枠外とされています。[customsmobile]

たとえば日本本社発行インボイスにUSMCA証明文言を載せる運用は、要件不充足のリスクが高く、業務マニュアルで禁止・回避することが望ましいです。[customsmobile]

4-2. 言語

原産地証明は、英語・フランス語・スペイン語で作成できます。[law.cornell]

英語以外で作成する場合、CBPが必要と認めれば英訳の提示を求められるため、審査スピード重視なら北米グループで英語ベースに統一しておく方が無難です。[law.cornell]

4-3. 必須データ要素

USMCA原産地証明には、少なくとも次のような情報を含める必要があります。customsmobile+1

- 証明者が輸入者・輸出者・生産者のいずれであるか

- 証明者の氏名・住所および署名者の情報

- 貨物を特定できる十分な品名記述と、少なくともHS6桁レベルの分類番号

- USMCA General Note 11に基づく適用原産地規則(例:CTSH、RVCルール等)の明示[govinfo]

- 単発(単一出荷)か、複数出荷にまたがるブランケット証明かの区別(ブランケット期間は最長12か月)old.govregs+1

- 規則で定められた宣誓文言と署名・日付law.cornell+1

特に、HS6桁以上と適用原産地規則の明確な記載は、検証や事後請求時の説得力に直接結びつくため、社内チェックリストに組み込むとよいでしょう。govinfo+1

4-4. 有効期間

適切に作成・署名された原産地証明は、作成日から4年間有効として取り扱われます。old.govregs+2

ただし、USMCA事後請求の期限自体は「輸入日から1年」であり、証明書の有効期間が長くても、事後請求の期限が拡張されることはありません。law.cornell+1

5. どの手段で進めるべきか(PSC/USMCA事後請求/Protest)

USMCA優遇に関連して、現場では複数の手段が並びがちです。以下の表をベースに、用途を整理すると混乱しにくいです。pcbusa+1

5-1. 手段の整理表(わかりやすいフォント・スタイルで運用想定)

| 目的 | 使う手段 | 主な期限条件 | 向いている局面 |

|---|---|---|---|

| まだ清算前のエントリーで、輸入時申告を訂正してUSMCA優遇を反映したい | Post Summary Correction(PSC) | 輸入日から300日以内 かつ 実行清算日(liquidated)の15日前まで(早い方)ship4wd+1 | 未清算エントリーに対し、比較的早くUSMCA未申告に気づいた場合 |

| 輸入時にUSMCA申告し忘れた優遇を後から取り戻したい | USMCA事後請求(1520(d)クレーム) | 輸入日から1年以内law.cornell+1 | 清算済み、またはPSC期間を過ぎたが、当初輸入時点で原産性があった場合 |

| 清算結果などCBPの判断そのものを争いたい | Protest(抗議申立て) | 実行清算日から原則180日以内[pcbusa] | 分類や評価等で争点があり、CBP判断の是正を求めたい場合 |

USMCA事後請求は、ほかの救済手段と並行して利用できる独立の「1年内還付請求権」として整理されており、清算済みエントリーについても再清算(reliquidation)を通じて還付を実現し得ます。govinfo+2

一方で、同一エントリーに対して Protest など他の手続が係争中の場合、CBPがUSMCA事後請求の審査を保留する運用もあり得るため、手段とタイミングの組み合わせは慎重に設計すべきです。ecfr+1

6. MPFは事後請求でも還付可能なのか

この点は、社内ルールが古いまま残るケースが多く注意が必要です。

USMCA発効当初、CBPのFAQなどで「1520(d)クレームではMPFの還付は認めない」という案内がされていました(所得再調整法520(d)に基づく返金との整理違いから生じたとも説明されています)。ghy+1

しかし、その後の技術修正(Technical Amendment)により、USMCA事後請求においてもMPFの還付を認める方向で法改正が行われ、その改正はUSMCA発効日である2020年7月1日に遡及適用されました。govinfo+1

実務としては、

- 対象となる輸入期間

- 適切な申請経路(1520(d)クレームとして適切に組み込むか)

- CBPシステム側の処理前提

が絡むため、古いプロジェクトから続くマニュアルや税関業者指示書が「USMCAの事後請求ではMPFは還付されない」と書かれている場合は、最新法令・規則を根拠に見直す価値があります。butzel+1

7. CBP側の処理フロー

CBPがUSMCA事後請求を受領すると、まず対象エントリーの清算ステータスを確認します。

- 未清算

- 清算済み

- 清算が最終確定済み

のいずれであるかを確認の上、判断が進められます。govinfo+1

- 未清算エントリー:請求が認められれば、清算時にUSMCA優遇を反映させる

- 清算済みエントリー:請求が認められれば、再清算(reliquidation)によって還付措置を実施するgovinfo+1

事後請求が否認されやすいのは、

- 1年期限(輸入日から)の徒過

- 4点セットや他の提出要件の不充足

- 検証で原産性が否定された場合(例:原産地証明に虚偽または不正確な情報があった場合)ecfr+1

といったケースです。

8. 2026年2月以降、還付は原則電子化へ

「請求はできても、還付が滞る」というリスクを減らすために、還付受領の側を押さえておく必要があります。

CBPは、2026年2月6日以降、原則すべての還付を日本の通関文化でいう「電信送金」に近いAutomated Clearing House(ACH)による電子送金で行う制度へ移行する旨、連邦官報(2025-24171号)で暫定最終規則として公表しました。federalregister+1

これにより、紙の小切手による還付は例外的な場合を除き廃止となり、ほとんどの還付が銀行口座への直接入金として処理されることになります。livingstonintl+1

具体的には

- ACEポータルでのACH Refund口座の登録

- 米国外の輸入者を対象に、米国口座の開設、もしくはCBP Form 4811による第三者受領スキームの検討

が論点となります。fedex+2

USMCA事後請求で還付額が大きくなる可能性のある企業ほど、「CBPへの請求手続き」と同等の重要度で、受領側の口座設計と社内承認・統制を、2026年2月6日より前に整えておくことが推奨されます。govdelivery+1

9. 監査・検証に耐えるための最低ライン

USMCA優遇の主張を行う輸入者は、規則上、輸入日から少なくとも5年間、その根拠となる記録と文書を保持する義務があります。worldtradelaw+1

ここに含まれる資料には、単に原産地証明だけでなく、輸送・積み替えに関するトラックレコーディングなどの管理記録も含まれます。ecfr+1

また、USMCA域外を経由した場合など、CBPが条件充足の証拠を求めた際に、それらを提示できないとUSMCA優遇そのものが否認される可能性があります。[ecfr]

さらに、輸入者は自らの主張の真実性に責任を負うとされ、証明書が不正確または無効と合理的に疑われる事情があれば、即座に申告を訂正し、追徴があれば納付する義務があります。ecfr+1

こうした訂正を自発的に行った場合のペナルティ軽減枠組み(Prior Disclosure 等に相当する整理)も、USMCA規則と一般通関規則の枠組みのなかに盛り込まれています。worldtradelaw+1

10. よくある失敗と具体的な回避策

この章は、現場レベルで実務担当者が「チェックリストやマニュアルに貼り付ける」イメージで書いています。

- 原産地証明にHS6桁以上の記載がない、または適用原産地規則の記載が曖昧

→ 19 CFR 182.12の必須要素をチェックリスト化し、サプライヤー作成証明フォーマットに組み込む。customsmobile+1 - ブランケット証明の期間が12か月を超えて設定されている

→ 証明書テンプレートで「最大12か月」と制限を明記し、開始日・終了日の妥当性をシステム/Excelなどでの検証ロジックで補う。govinfo+1 - 日本本社発行インボイスにUSMCA証明を載せ、USMCA域外発行書類として認められないリスク

→ 専門フォーマットとしての独立証明書を使い、USMCA域内の当事者が作成することを運用で明確に指示する。[customsmobile] - 事後請求で「エントリー控えの提供有無」「抗議・再清算の係属状況」の確認が抜け、CBP側で

FTAでAIを活用する:株式会社ロジスティック