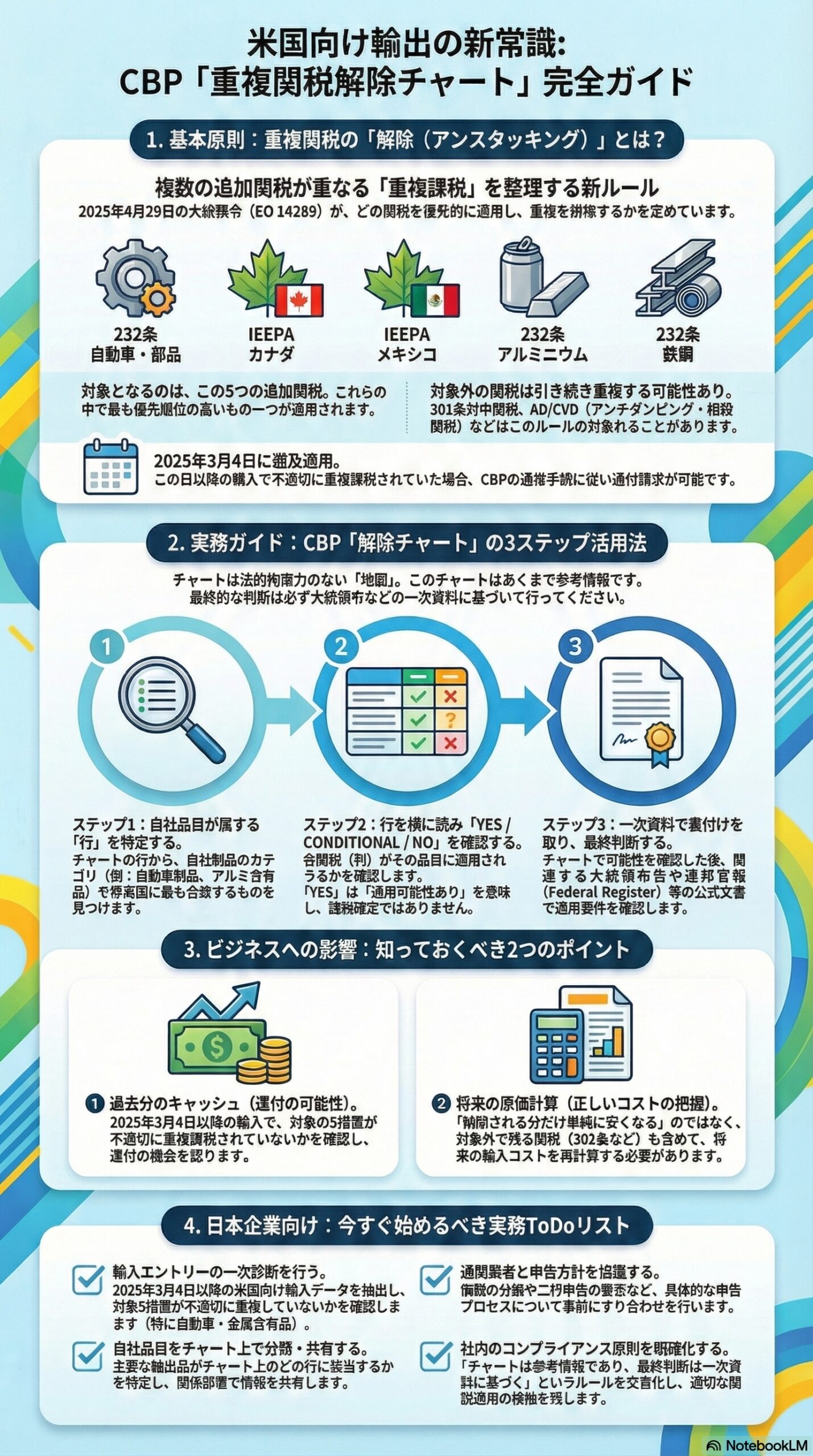

返金を取りこぼさず、Section 122暫定関税の影響を最小化する実務ロードマップ

2026年2月、米国の通商実務は一気に地形が変わりました。ポイントは大きく3つです。

1つ目。連邦最高裁が、IEEPAに基づく追加関税の根拠を否定し、政府はIEEPA関税の停止に動きました。

2つ目。同時に、別権限であるTrade Act of 1974のSection 122を使った全世界一律の暫定サーチャージが導入されました。

3つ目。返金を受け取るインフラ側でも、CBPが原則として全ての返金をACHで電子化するルールを本格稼働させました。

つまり、企業側は「関税の止まり方・乗り換わり方」と「返金の受け取り方」が同時に変わる局面にいます。この記事は、ビジネスの意思決定に必要な事実関係を優先し、実務として何を整えるべきかを整理します。なお、記載は原則として2026年2月26日時点の公表情報に基づきます。

1. 2026年2月に何が起きたのか

1-1. 結論

IEEPA関税は、最高裁判断を受けて停止に向かいました。一方で、Section 122に基づく暫定サーチャージが新たに発効し、現場の税負担がゼロになったわけではありません。

1-2. 直近の時系列まとめ

| 日付 | 主要イベント | 実務への影響 |

|---|---|---|

| 2026年2月20日 | 連邦最高裁がIEEPA関税の根拠を否定 | IEEPA関税停止と返金論点が現実課題に |

| 2026年2月20日 | 大統領令「Ending Certain Tariff Actions」発出 | IEEPAに基づく追加の従価税は「もはや有効でなく、可能な限り速やかに徴収されない」方針へ |

| 2026年2月24日 0:00 a.m. 米東部時間 | CBPがIEEPA関税の徴収終了を案内 | 対象となるHTSUS番号の無効化、以降の課税停止運用 |

| 2026年2月24日 12:01 a.m. 米東部時間 | Section 122暫定サーチャージ発効 | 多くの品目で追加10%が上乗せ(例外あり) |

| 2026年2月6日 | CBP返金の原則ACH化が発効 | 返金は原則電子送金。口座未整備だと返金が拒否され、利息も付かないリスク |

2. CBP電子還付ルール

2-1. 何が変わるか

2026年2月6日以降、CBPは原則として全ての返金をACHで電子的に行う、というルールが発効しています(限定的な例外はあり)。対象は輸入者だけでなく、ブローカー等を含む幅広い当事者、さらにCBP Form 4811で指定された第三者も含まれます。

ここで実務上いちばん重いのは次の点です。

CBPが返金を発行しようとしても、必要なACH情報が提供されていない場合、返金は拒否され得ること、そしてその拒否期間について19 U.S.C. 1505(d)の利息が発生しないことが明示されています。

IEEPA関連の返金が今後発生し得る状況で、受け取り側の設定不備によるキャッシュイン遅延は、財務上の事故になりかねません。

2-2. 企業が今すぐやるべき準備

最低限、次の順で整えると現場が止まりにくくなります。

- ACE Portalのアカウントと権限を確認

社内でTrade Account Ownerが誰か、輸入者サブアカウントにアクセスできるかを確認します。ACH設定は権限がないと進みません。 - ACE PortalのACH Refund Authorizationで口座情報を登録

ACH Refundは、ACHの引落しや支払い設定とは別枠の話として扱われます。返金受領の口座が最新か、指定先が正しいかを点検します。 - 返金の受領者が第三者になる場合は、4811側も必ず整備

返金をブローカー等が受け取る設計なら、その第三者もACE Portalアカウントを持ち、ACH Refundの申請を完了している必要があります。輸入者側は、第三者が手続きを完了したかまで確認する責任があるとされています。 - 未整備のまま返金が拒否された場合のリカバリー手順を共有

拒否後の再発行には、申請完了に加えてCBPへの通知が必要になる旨が示されています。社内オペレーションに落とします。

2-3. 4811とACE Notify Parties

第三者を返金受領者として指定する方法は、Form 4811の提出と、ACE PortalのNotify Partiesタブでの指定の2つが整理されています。ACE上の指定は4811の電子的同等物と位置付けられています。

3. Section 122暫定関税

3-1. 現在の法的に有効な税率は10%

2026年2月20日の布告は、Section 122に基づき「150日間、10%の暫定サーチャージを課す」と明記しており、2026年2月24日12:01 a.m.(米東部時間)に発効しています。

一方で、15%への引き上げに関する発言や検討が報じられています。しかし、少なくともReutersは、当該時点で15%への引き上げを行う正式な大統領令や布告が未署名であり、CBPは公表された命令に基づいてしか動けない、と報じています。つまり、現時点の法的有効税率は10%であり、15%化には追加の正式手当てが必要、という整理が安全です。

ここが「元記事は最大15%とは言ったが、現行10%の明示が弱い」と指摘されやすいポイントです。実務では、コスト計算はまず10%で確定させ、15%の可能性はシナリオとして別建てで管理するのが事故が少ないです。

3-2. 適用期間、加算関税としての位置づけ

布告上、Section 122のサーチャージは原則として他の税・関税に追加して課され、かつ「通常の関税」として取り扱う、とされています。

また、FTZに入れる場合は、原則としてPrivileged Foreign Statusでの搬入を要求する旨が書かれており、FTZを活用している企業ほど影響確認が必要です。

3-3. 主な例外と、現場で起きやすい落とし穴

布告は、一定の重要品目やUSMCA、CAFTA-DRなどを例外として列挙しています。典型例として、重要鉱物、エネルギー、医薬品、特定の電子機器、一定の車両・部品、航空宇宙、情報材料、寄付、同伴手荷物、さらにSection 232対象品目などが挙がっています。

加えて、いわゆる「洋上免除」に相当する考え方として、2026年2月24日12:01 a.m.(米東部時間)より前に最終輸送手段で積み込まれ、かつ2026年2月28日12:01 a.m.(米東部時間)より前に消費向けに輸入・倉出しされる等の条件が示されています。

落とし穴は、免除に該当するはずの貨物でも、エントリー処理が遅れて期限を跨ぐと対象外になり得る点です。物流と通関のKPIがそのまま税負担に跳ねます。

3-4. 税率上限と、史上初の意味

布告自身が、Section 122は最長150日(議会が延長法を通さない限り)で、税率上限は15%と説明しています。

また、Section 122は大統領が関税に使った前例がない、あるいは極めて異例だと報じられています。今回の枠組みは、制度面でも実務面でも「前例の少ない運用」として扱うべき局面です。

4. IEEPA関税の返金

4-1. 返金は自動と決め打ちしない

最高裁はIEEPA関税の根拠を否定しましたが、返金の仕組みを最高裁が具体的に設計したわけではなく、返金がどう進むかは下級審や政府対応の中で整理される、と報じられています。

このため、資金計画では「返金がある前提」だけでなく、「手続が長引く前提」を必ず併記することが重要です。

4-2. 管轄の整理

元記事で「CITの専属管轄の論点も前面に出た」と書くなら、より正確にはこうです。

最高裁は、関税を巡る争いについてCITに専属管轄があることを明確にし、D.C.地裁ルートの事件については管轄欠如として差戻しの上で却下すべき、と述べています。

つまり、争う場としてはCITが中心になる、という前提が企業側の手続設計に直結します。

4-3. 手続ルートの現実

この領域は、企業の状況によって手が変わります。とくに「清算前か、清算後か」で現場のオペレーションが分岐します。

清算前

一般論としては、エントリー情報の修正はPSCの領域です。ただし、合法性そのものを争うタイプの論点は、通常の修正プロセスでどこまで扱われるかが不透明で、CITでの整理待ちになる論点も多い、という見方があります。

清算後

清算後は、異議申立てや訴訟提起の期限管理がテーマになります。ただし、IEEPA関税の返金については「抗議やPSCなどの行政救済が必要かどうか自体が未確定で、CITで未解決の論点が残っている」と整理されており、単に社内で抗議を出せば終わる話ではない、という前提で構えるのが安全です。

ここは法務判断の領域なので、結論だけ先に言うと、企業としては「期限と証跡を落とさない仕組み」を作り、具体のルートは専門家と合わせ込むのが最適解になりやすいです。

4-4. 社内で先に整えるべきデータ

返金がどのルートになっても、社内で先に固めるべきものは共通です。

- IEEPA関税を支払ったエントリーの全件リスト化

エントリー番号、申告日、清算状況、適用されたChapter 99、支払税額をセットで管理 - 返金受領口座と受領者の確定

自社口座か、4811指定の第三者か。第三者の場合、その第三者がACH Refund申請を完了しているかまで確認 - 物流起点の締切管理

Section 122の洋上免除や適用開始は時間で切られています。輸送書類のタイムスタンプとエントリー時刻を紐づける運用が重要です。

5. ドローバックとの関係

5-1. ドローバックは別ルートだが、返金受領は同じ基盤に乗る

ドローバックは、輸入時に払った関税等について、輸出や廃棄などの条件を満たす場合に返金を受ける制度です。一般に99%が上限として扱われています。

重要なのは、返金の受け取りが電子化される以上、ドローバックであっても「受け取り口座未整備で返金が詰まる」という事故が起き得る点です。

さらに、CBPの案内ではSection 122の追加関税についてドローバックが利用可能である旨も示されています。輸出を伴う企業は、税負担の回収余地として見落とし厳禁です。

5-2. 期限の基本

請求期限は一般に「輸入日から5年」枠で設計されます。

6. 経営者・CFO向けチェックリスト

- Section 122の追加10%を前提に、当面150日間の粗利影響を試算したか

- 15%引き上げが発生した場合の追加影響シナリオを別枠で持っているか(現行の法的有効税率は10%)

- ACE PortalのACH Refund Authorizationが完了しているか

- 4811指定の第三者がいる場合、第三者側のACH Refund申請完了まで確認したか

- IEEPA関税支払い分のエントリー一覧と清算状況を、月次で更新できる状態か

- 返金手続はCIT中心になる前提で、社内の証跡と期限管理を設計したか

7. まとめ

いま起きているのは、単なる「関税率の上げ下げ」ではありません。

返金が発生し得る局面で、返金の受け取り方法そのものが電子化され、しかも関税の根拠法が入れ替わっています。

最小の打ち手は次の2つです。

1つ目は、ACH返金の受け取り設定を完了させ、返金を受け取れる会社にすること。

2つ目は、Section 122は現行10%で発効している事実を前提に、物流と通関の締切管理をオペレーションに落とすこと。

主要参照

・米連邦最高裁 Learning Resources v. Trump 判決(管轄と判断枠組み)

・ホワイトハウス 大統領令 Ending Certain Tariff Actions

・ホワイトハウス 布告 Imposing a Temporary Import Surcharge to Address Fundamental International Payments Problems

・CBP CSMS(IEEPA関税停止、Section 122運用、電子還付)

・Electronic Refunds Interim Final Rule(返金電子化のルール本文)

・Reuters(10%で開始、15%は正式命令が未署名、返金は下級審等で整理)

免責事項:本記事は一般的な情報提供を目的とするもので、特定の取引・企業・事案に対する法的助言、税務助言、通関助言を構成しません。適用可否は個別事情と最新の公式発表により左右されます。必ず貴社の通関士・弁護士等の専門家に確認のうえ、自己責任でご判断ください。