はじめに

2025年夏以降、米国の相互関税(いわゆるReciprocal Tariff、Chapter 99で実装)をめぐって「MFNが15%以上なら追加関税はゼロ」という言い方が現場で定着しました。これはスローガンではなく、CBP(米国税関・国境警備局)の公式ガイダンスで、EU向けにも日本向けにも明確に書かれているロジックです。(GovDelivery)

ただし、日付の理解を誤ると、適用漏れや過大納付、修正期限の取り逃しに直結します。本稿では、制度の考え方、申告コード、適用開始日と経過措置、そして落とし穴をビジネス目線で整理します。

1 ここで言うMFNは「HTSUSのColumn 1(General)」

米国実務でのMFNは、HTSUS(米国関税率表)の通常税率であるColumn 1(General)を指します。今回の「15%ルール」は、原則としてこのColumn 1(General)の税率が、15%以上か未満かで追加相互関税の扱いが切り替わります。EU向けのCBPガイダンスは、まさにこの判定軸で9903.02.19と9903.02.20を使い分けると説明しています。(GovDelivery)

注意点として、FTAなどの特恵税率(Special欄)が実務上の納税額に影響しても、「15%判定の基準」が常にそれと同一とは限りません。対象制度の条文・CBPガイダンスに合わせて、判定基準を固定してください(本稿では、CBPが明示したEU・日本の運用を中心に説明します)。(GovDelivery)

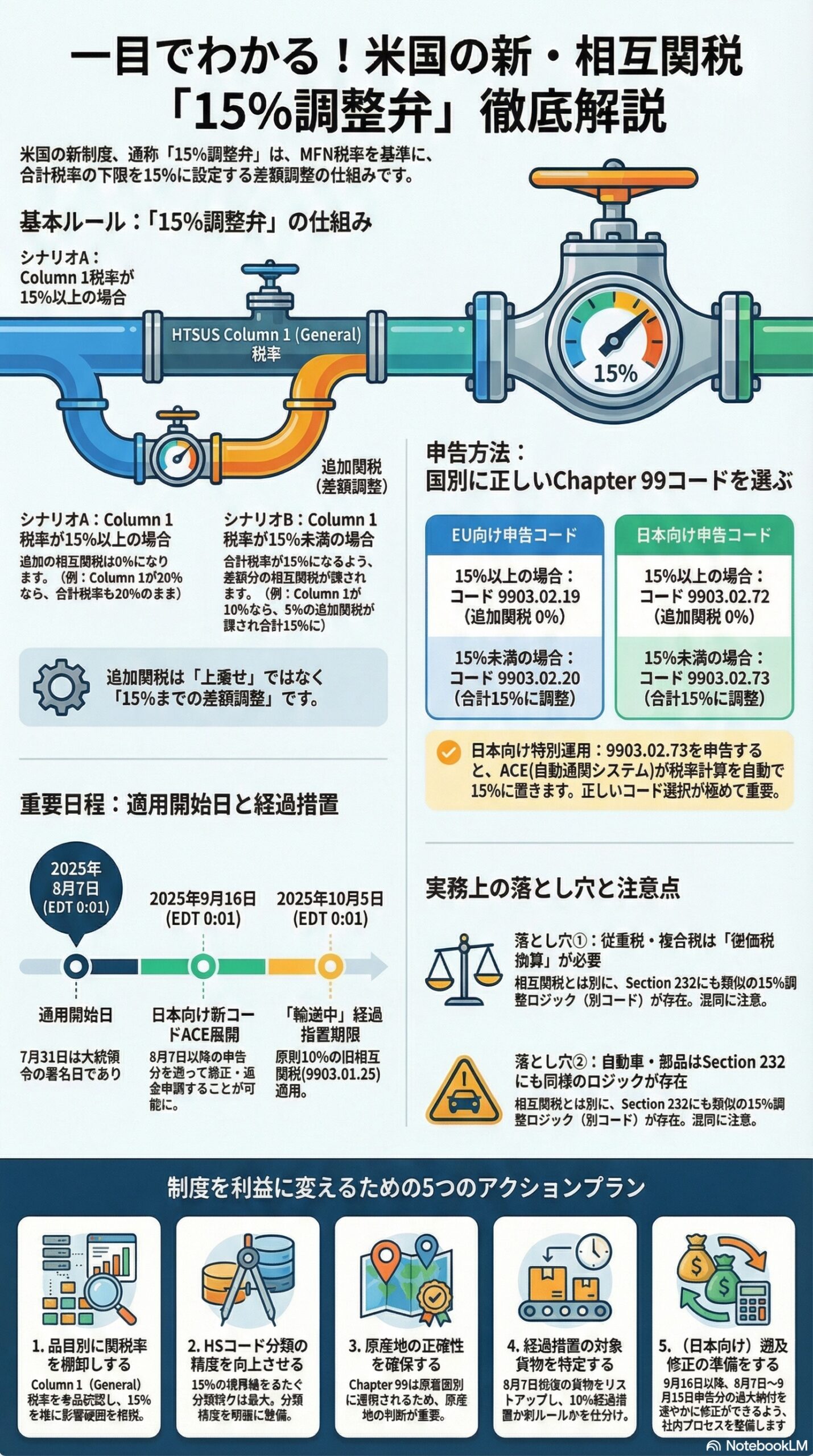

2 結論:追加関税は「上乗せ」ではなく「15%までの差額調整」

EU向け・日本向けのCBPガイダンスで共通する骨格は次のとおりです。

・Column 1(General)が15%以上

追加の相互関税は0%(ゼロ)

・Column 1(General)が15%未満

Column 1(General)と相互関税の合計が15%になるよう、差額分の相互関税を課す

EU向けは、15%以上なら9903.02.19、15%未満なら9903.02.20で申告すると明記されています。(GovDelivery)

日本向けも同様に、15%以上なら9903.02.72、15%未満なら9903.02.73を用いると明記されています。(GovDelivery)

実務で誤解されやすい点はここです。

15%以上の品目は、合計税率が15%に下がるわけではありません。追加相互関税がゼロになるだけで、Column 1(General)が20%なら合計も20%です。制度は「下限を15%にそろえる」設計であり、「上限を15%にする」設計ではありません(少なくとも、ここで扱う相互関税部分はそうです)。(GovDelivery)

3 申告でどう動くのか:Chapter 99コードがスイッチになる

この制度の実装は、Chapter 99の該当見出しを申告することで行われます。

EU向け(CBPガイダンス)

・Column 1(General)15%以上:9903.02.19(相互関税0)

・Column 1(General)15%未満:9903.02.20(合計15%になるよう調整)(GovDelivery)

日本向け(CBPガイダンス)

・Column 1(General)15%以上:9903.02.72(相互関税0)

・Column 1(General)15%未満:9903.02.73(合計15%になるよう調整)(GovDelivery)

日本向けについては、さらに重要な運用説明があります。9903.02.73で「15%を適用したい」場合、9903.02.73に続けてChapter 1〜97の本来の分類を申告し、ACE(自動通関システム)が税率計算を15%に置き換えると明記されています。(GovDelivery)

この一文があるため、実務者にとっては「コードを正しく選べばシステムが計算を整える」世界になりますが、逆に言えば、コード選択を誤ると過大納付や修正作業が発生しやすくなります。

4 日付の正しい整理:7月31日は発効日ではなく署名日、適用開始は8月7日

ご質問の核心である日付を、一次情報に基づいて整理します。

4-1 EU向けの適用開始は2025年8月7日(米国東部夏時間 0時01分)

CBPは「2025年8月7日 0時01分(EDT)以降に、消費向けに輸入申告または保税から引き出しされた貨物」が、EOのAnnex IIで追加された相互関税(9903.02.02〜9903.02.71等)の対象になると説明しています。(GovDelivery)

つまり、2025年7月31日は大統領令の署名日であり、「発効日」と同義ではありません。大統領令のAnnex IIには「署名日を除外して7日後の0時01分(EDT)以降」と書かれており、結果として適用開始が8月7日になります。

日本時間に換算すると、8月7日13時01分が目安です(米国東部夏時間と日本時間の時差は13時間)。

4-2 「輸送中(in-transit)」の経過措置は10月5日まで

CBPガイダンスでは、8月7日0時01分(EDT)より前に最終輸送手段で積載され輸送中で、かつ10月5日0時01分(EDT)より前に輸入申告された貨物は、原則10%の相互関税(9903.01.25)として扱うと明示されています。(GovDelivery)

この経過措置の期限(2025年10月5日)や「積載済みで輸送中」という要件は、大統領令のAnnex II側にも同様の趣旨で書かれています。

日本時間換算では、10月5日13時01分が目安です。

4-3 日本向けは二段階に見えるが、ポイントは「適用対象日」と「ACE展開日」

日本向けは、現場で混乱しやすい構造です。CBPはまず、対象行為(相互関税の調整)自体は「2025年8月7日0時01分(EDT)以降の輸入申告分に適用される」と説明しています。(GovDelivery)

その一方で、新しい見出し(9903.02.72と9903.02.73)は、2025年9月16日0時01分(EDT)にACEへ展開される、とも明記しています。(GovDelivery)

さらに、CBPは「9月16日にコードが展開された後、8月7日以降に申告したエントリーについて、必要に応じて修正して新コードを適用できる」こと、返金は未清算ならPSC、清算済みなら抗議申立(protest)で対応することまで説明しています。(GovDelivery)

連邦官報の告示(2025年9月16日付)でも、9903.02.72と9903.02.73の新設と、9月16日0時01分(東部時間)以降の修正条項などが確認できます。

このため、文章として安全なのは次の書き分けです。

・適用対象の開始:2025年8月7日0時01分(EDT)以降の輸入申告分

・新コードのACE展開:2025年9月16日0時01分(EDT)

・実務上の更正:9月16日以降に、8月7日以降分を新コードへ修正して整合させる

5 落とし穴その1:従量税や複合税は「従価税換算」で15%判定が動く

Column 1(General)が従価税(ad valorem)ではなく、従量税(例:kgあたり何セント)や複合税の場合、15%判定は「従価税換算(ad valorem equivalent)」で行う必要があります。

CBPは日本向けガイダンスで、従価税換算は「Column 1で支払うべき関税額を税関評価額で割る」と明記し、50セントの従量税を10ドルの評価額で割って5%になる例まで示しています。(GovDelivery)

ここで重要なのは、評価額が変わると従価税換算も変わり、15%以上か未満かの判定が揺れることです。移転価格、値引き条件、ロイヤルティ、アシストなど、評価論点が追加関税の有無にまで波及する可能性があります。

6 落とし穴その2:自動車・自動車部品はSection 232側にも15%ロジックが入る

日本向けガイダンスは、相互関税だけでなく、Section 232(自動車・自動車部品)についても「Column 1が15%以上なら追加232はゼロ、15%未満なら合計15%」というロジックを明示しています。(GovDelivery)

具体的には、乗用車・ライトトラックは9903.94.40(追加232ゼロ)または9903.94.41(合計15%)、部品は9903.94.42または9903.94.43という形で分岐します。(GovDelivery)

相互関税(IEEPA系)と232は根拠法も体系も異なるため、どちらの追加税が対象になるのか、Chapter 99の該当見出しを混同しないことが肝になります。

7 ビジネス実務での使い方:何を先に固めるべきか

この制度は、単に税率を読むだけでは不十分です。社内での意思決定やサプライチェーン設計に落とすなら、次の順番が現実的です。

1 品目別にColumn 1(General)を棚卸しする

15%以上の品目は追加相互関税がゼロになる可能性があるため、品目ミックスによっては着地コストが大きく変わります。(GovDelivery)

2 HS分類の精度を上げる

15%の境界線をまたぐ分類誤りは、追加税の有無を逆転させます。監査・事後調査で最も説明が苦しい類型なので、分類根拠(比較品、注解、機能説明、仕様書)を揃える投資対効果は高い領域です。

3 原産地の確からしさを上げる

Chapter 99は原産国別の運用です。原産地の揺れは、そのまま適用制度の揺れになります。

4 輸送中の経過措置に該当する貨物を抽出する

8月7日前後の積載・到着・申告タイミングで、10%扱いになるか、15%調整ルールの扱いになるかが変わります。(GovDelivery)

5 日本向けは8月7日以降分の修正要否を点検する

CBPは、9月16日のコード展開後に、8月7日以降分を新コードに修正できると説明しています。過大納付が疑われる場合は、PSCや抗議申立まで含めて社内の手順を整備しておくと、実務が止まりません。(GovDelivery)

主要ポイント早見表(研究結果フォーマットに準拠)

| 国名 | 関税率 | 出所 | 備考 |

|---|---|---|---|

| EU | 相互関税はColumn 1が15%以上なら0%、15%未満なら合計15%になるよう調整 | CBP CSMS 65829726 | 申告:15%以上は9903.02.19、15%未満は9903.02.20。適用開始は2025年8月7日0時01分EDT。輸送中は条件付きで2025年10月5日まで10%(9903.01.25)。(GovDelivery) |

| 日本 | 相互関税はColumn 1が15%以上なら0%、15%未満なら合計15%になるよう調整 | CBP CSMS 66242844、連邦官報告示 | 申告:15%以上は9903.02.72、15%未満は9903.02.73。対象開始は2025年8月7日0時01分EDT、コードは2025年9月16日0時01分EDTにACEへ展開。ACEが15%計算に置換する運用説明あり。(GovDelivery) |

おわりに

「MFN15%以上なら追加関税ゼロ」は、言い換えると「追加関税は15%までの差額調整として設計され、境界線はColumn 1(General)15%に置かれている」ということです。EU向け・日本向けともに、CBPが申告コードまで指定して運用を明示しているため、制度の理解はここから逆算するのが最短です。(GovDelivery)

一方で、輸送中の経過措置、8月7日と9月16日の二段階(日本向け)、従価税換算が必要な品目、232との重なりなど、実務の落とし穴も増えています。

結局は、分類、原産地、評価の三点セットを固め、申告コードを正しく選び、必要なら修正・返金まで見据える。これが「15%調整弁」を利益に変えるための現実解です。

FTAでAIを活用する:株式会社ロジスティック