はじめに

2026年2月20日、米国連邦最高裁は、国際緊急経済権限法(IEEPA)を根拠に大統領が関税を課すことはできないと判断しました。関税コストを織り込んで価格を決め、在庫を積み、契約を結んできた企業にとって、単なる法解釈の話ではありません。調達、物流、販売、財務、法務の意思決定が一斉に影響を受けます。 (最高裁判所)

本記事は、最高裁判決(Learning Resources, Inc. v. Trump)を軸に、どこがポイントだったのか、そして企業が何を急いで確認すべきかを、実務目線で深掘りします。 (最高裁判所)

まず結論

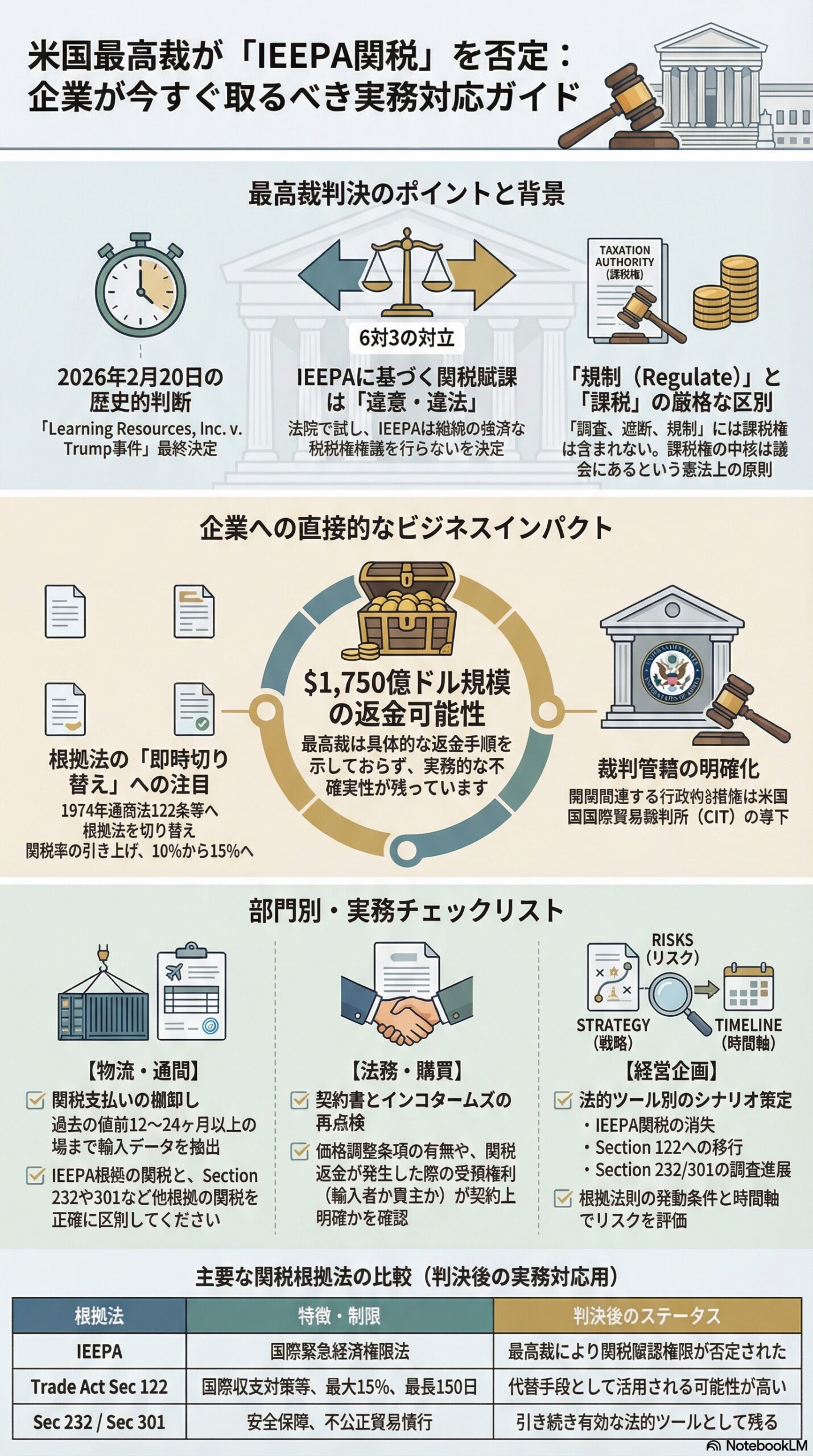

- 最高裁は、IEEPAは大統領に関税賦課権限を与えていないと判示しました(6対3)。 (最高裁判所)

- 争点は「緊急時なら何でもできるか」ではなく、「課税権という中核を、曖昧な文言で行政に渡したと読めるか」です。最高裁は否定しました。 (最高裁判所)

- ただし、関税そのものが終わるわけではありません。判決直後から、別の根拠法(Trade Act 1974のSection 122など)への切り替えが報じられています。 (Reuters)

- 既に支払ったIEEPA関税の返金は、最高裁が直接の手順を示しておらず、実務面の不確実性が残ります。 (SCOTUSblog)

IEEPAとは何か

IEEPAは、国外に源泉を持つ「異常かつ重大な脅威」に対し、大統領が国家緊急事態を宣言した場合に、特定の経済取引を規制できる枠組みです(条文上、国家安全保障、外交、経済への脅威を対象とします)。 (法律情報研究所)

中核条文の一つが、50 U.S.C. §1702(a)(1)(B)で、調査、遮断、規制などの手段により、輸入や輸出に関わる取引をコントロールできるとしています。 (最高裁判所)

ここで重要なのは、IEEPAは伝統的に制裁や資産凍結などの「取引規制」の色彩が強く、関税(税として徴収する課徴金)を広範に課す道具としては使われてこなかった点です。最高裁はこの歴史的運用も判断材料にしました。 (最高裁判所)

最高裁判決の概要

事件名と日付

事件名はLearning Resources, Inc. v. Trump(併合事件としてTrump v. V.O.S. Selections, Inc.)で、2026年2月20日に判断が示されました。 (最高裁判所)

背景となった2種類の関税

判決の整理上、最高裁は大きく2系統の関税措置を前提事実として扱っています。 (最高裁判所)

- 薬物対策(不法薬物流入)を理由とする関税

カナダとメキシコからの多くの輸入に25%、中国からの多くの輸入に10%の追加関税を課した、と判決文のサマリーに記載されています。 (最高裁判所) - 貿易赤字を理由とする「相互」関税

ほぼ全ての貿易相手国からの輸入に少なくとも10%を課し、多数の国がより高い税率の対象となった、とされています。 (最高裁判所)

訴訟の経路

企業側などは、IEEPAは関税を授権しないとして提訴しました。手続面で重要なのは、関税を巡る争いの法廷がどこか、という点です。 (最高裁判所)

最高裁は、関税関連の行政措置は米国国際貿易裁判所(CIT)に専属管轄がある(28 U.S.C. §1581(i))と整理し、ワシントンDCの連邦地裁で提起された事件は管轄欠如として差し戻しを命じました。一方、CITルートの事件については、IEEPAが関税を授権しないという結論を維持しています。 (最高裁判所)

ここは、後述する返金や争訟戦略に直結します。

最高裁はなぜIEEPA関税を否定したのか

判決は、ビジネスに関係する重要ポイントをいくつかの層で示しています。条文解釈の細部より、実務上の意味が大きい骨格に絞って整理します。

論点1 「regulate importation」は課税と同義ではない

最高裁は、IEEPAの条文(調査、遮断、規制などの列挙)に、関税やdutyという語が明示されていないことを重視しました。もし議会が関税という特別な権限を与えるつもりなら、他の関税法で行ってきたように明示するはずだ、という発想です。 (最高裁判所)

さらに、「規制する」という言葉は広いが、通常それが課税権を含むとは理解されない、と述べています。政府側が「regulate」に課税の意味が含まれる用例を示せない点も、判断に影響しています。 (最高裁判所)

企業にとっての翻訳はこうです。

規制の権限と、税を徴収する権限は、財務インパクトの質が違う。最高裁は、関税を「規制の一形態」として飲み込ませる読み方を認めませんでした。 (最高裁判所)

論点2 憲法上の課税権は議会の中核であり、曖昧な委任を嫌う

最高裁は、関税は課税権の一部であり、憲法上その中心は議会にあるという前提から出発しています。政府側も、平時の関税賦課に大統領固有の権限はないと認めた、と判決のサマリーで整理されています。 (最高裁判所)

この前提に立つと、IEEPAの「規制」という言葉だけで、対象国も品目も税率も期間も制限がない関税を可能にするのは、読み込みが重すぎる、という構図になります。 (最高裁判所)

論点3 重大問題(major questions)的な見方は、少数だが無視できない

判決の中で、ロバーツ長官にゴーサッチ、バレット両判事が加わる部分では、重大な経済的・政治的意義を持つ措置には「明確な授権」が必要だという考え方が援用されています。緊急事態法だから例外、外国関係だから例外、という議論は退けられています。 (最高裁判所)

一方で、ケーガン判事らは、重大問題の枠組みを持ち出さなくても通常の条文解釈で足りるという立場をとっています。つまり、多数意見の中でも理由付けが一本化されていません。 (最高裁判所)

ビジネス実務としては、次の2点が示唆です。

- 将来の政策でも、曖昧な一般条項から巨額の経済効果を生む措置を導く場合、訴訟リスクが上がる。 (最高裁判所)

- ただし、重大問題の枠組みが常に決定打になるかは、裁判所内の意見配置を見ても読み切れない。条文解釈の勝負で潰される局面も増える。 (最高裁判所)

論点4 IEEPAの運用史として、関税は前例が薄い

最高裁は、IEEPA制定以降、関税賦課にこの法律が使われてこなかったことを、重要な状況証拠として挙げています。つまり、半世紀近い運用史の中で、今回のような関税は異例だという評価です。 (最高裁判所)

企業にとっては、規制当局の権限を読む際に、条文だけでなく運用実績もリスク評価に入れるべき、という教訓になります。特に、制度をまたいだ新しい使い方が出てきたときは、短期的に実現しても、司法で巻き戻る可能性があります。 (最高裁判所)

先行するIEEPA関連の最高裁判断は何を教えるか

IEEPAそのもの、またはその前後の緊急経済権限を巡る最高裁判断は過去にもあります。ただし、今回のような関税の是非に直結するものは限られます。ここでは、ビジネス上の誤解が生じやすい2件だけ押さえます。

Dames & Moore v. Regan(1981年)

イラン人質事件を背景に、資産凍結や請求権処理など、行政の対外経済措置が争われた事件です。最高裁は、緊急経済権限と議会の関与関係を踏まえつつ、当該の大統領措置を一定範囲で支持しました。 (法律情報研究所)

今回の2026年判決は、この1981年判決が関税の話ではなく、また大統領の「regulate」の意味を関税まで拡張する根拠にはならない、といった位置づけで扱っています。 (最高裁判所)

企業目線では、IEEPAは万能というより、対象と手段が噛み合うときに強い、という理解が安全です。

Regan v. Wald(1984年)

キューバへの渡航関連取引などを巡る規制が争われた事件です。最高裁は、対外政策上の判断に一定の幅を認め、規制を支持しました。 (法律情報研究所)

ただし、これも関税賦課の直接の先例ではありません。2026年判決が問題にしたのは、取引規制一般ではなく、課税権限を曖昧な文言から導けるか、という別の次元です。 (最高裁判所)

企業実務への影響

ここからは、法理の説明をビジネスのチェック項目に翻訳します。

影響1 IEEPA関税の返金は、可能性はあるが手続は不透明

最高裁は、IEEPA関税が違法だとしても、返金をどう実施するかについて判断の枠組みを示していないと報じられています。 (SCOTUSblog)

判決文でも、返金が大きな実務問題になることが意識されており、口頭弁論で返金プロセスが混乱する可能性が示唆された、という趣旨の言及が確認できます。 (最高裁判所)

また報道では、返金問題の規模が1750億ドル程度に達し得るとの見方も出ています。数字は推計の置き方で上下し得るため、企業としては「金額の正確さ」より「返金論点が経営インパクト級」である点を重視すべきです。 (Reuters)

実務の第一歩は、当社やグループ会社が支払った関税のうち、根拠がIEEPAのものを切り分けることです。関税は同じ税率でも、根拠法が違えば影響範囲が変わります。 (Reuters)

影響2 契約は「誰が関税を負担し、返金を受け取るか」を再点検する局面

関税が変動すると、次の論点が一気に表に出ます。

- 価格調整条項(関税転嫁の扱いが明確か)

- インコタームズの責任分界(輸入者が誰か)

- 返金が発生した場合の受領者(輸入者、買主、どちらが権利を持つか)

特に米国子会社が輸入者(importer of record)になっているケースでは、返金の法的受領者と、社内の実質負担者がずれることがあります。ここを放置すると、社内取引で損益の整合が崩れます。 (最高裁判所)

影響3 供給網の安定化は「関税がなくなる」ではなく「根拠法が変わる」

判決の核心はIEEPAの射程であり、他の関税権限まで止めたわけではありません。実際、判決直後から別の権限への切り替えが報じられています。 (Reuters)

例として、Trade Act of 1974のSection 122(19 U.S.C. §2132)は、国際収支などの問題に対応するため、最大15%の一時的輸入課徴金を最長150日(議会による延長がない限り)課し得ると条文で定めています。 (法律情報研究所)

判決後、トランプ大統領がSection 122を使い、世界一律の関税率を10%から15%へ引き上げたと報じられています。 (Reuters)

企業としては、次のように整理するのが現実的です。

- IEEPAという即時性の高いツールは、今回の判決で大きく制約された

- しかし、関税の政策リスク自体は、別の法的土台に移るだけで残り得る

- したがって、関税リスク管理は、税率の予想ではなく「根拠法別の発動条件と時間軸」を押さえるのが有効

実務チェックリスト

社内で最初に回すべき確認事項を、部門横断で使える形に落とします。

1 関税支払いの棚卸し

- 過去12か月から24か月の輸入申告データを抽出

- IEEPA根拠の追加関税と、Section 232やSection 301など他根拠の関税を区別

- 商品分類(HTSコード)と原産地、適用税率の履歴をセットで残す

CITの専属管轄が明確化されたため、争訟や返金の議論はこの整理が出発点になります。 (最高裁判所)

2 契約と価格の点検

- 価格条項に、関税変更時の再交渉や自動調整の仕組みがあるか

- 当社が負担した関税が後日返金された場合の帰属を、取引先とどう扱うか

- 長期契約やOEM契約は、関税変動が利益を直撃するため優先度を上げる

3 経営シナリオの更新

シナリオは税率予想ではなく、法的ツール別に作ると運用しやすくなります。

- シナリオA IEEPA関税が消え、代替関税が発動しない

- シナリオB Section 122の一時関税が続き、一定期間後に失効または延長議論が起きる

- シナリオC Section 232やSection 301の調査が進み、対象品目が組み替わる

Section 122の上限と期間は条文上の制約として明確です。 (法律情報研究所)

4 情報の取り方を変える

今回の件は、裁判所判断が政策を動かし、その直後に別の権限で政策が組み直される、という連鎖を示しました。 (Reuters)

そのため、情報収集は次の組み合わせが堅いです。

- 一次情報 最高裁判決本文と合衆国法典の条文

- 実務情報 米国税関実務やCIT動向の継続観測

- 報道 大統領布告や新調査開始などの即時変化の把握

まとめ

Learning Resources判決は、IEEPAを使った関税賦課に明確なブレーキをかけました。ポイントは、緊急事態かどうかではなく、課税という中核権限を、曖昧な規定から行政が引き出せるのかという線引きです。 (最高裁判所)

一方で、企業実務としては「関税リスクが消えた」と結論づけるのは危険です。判決後すぐに別の法的根拠を用いた関税措置が報じられており、環境は引き続き動きます。 (Reuters)

最優先は、IEEPA起因の関税支払いを切り分け、返金や価格調整の論点が社内外のどこに滞留するかを見える化することです。そこから先は、法的根拠別にシナリオを作ると、現場で回るリスク管理に変わります。 (最高裁判所)

免責事項

本記事は公開情報に基づく一般的な解説であり、特定の取引、企業、事案に対する法律上、税務上または会計上の助言ではありません。具体的な対応(返金請求、訴訟、申告修正、契約改定等)は、最新の法令・通達・当局運用を確認のうえ、米国の通商法務や通関実務に詳しい専門家へご相談ください。

FTAでAIを活用する:株式会社ロジスティック