2026年2月20日、米連邦最高裁判所は、国際緊急経済権限法(IEEPA)を根拠に大統領が広範な関税を課した措置について、IEEPAは関税賦課を認めないとして無効とする判断を示しました(6対3)。(アメリカ合衆国最高裁判所)

ただし、これは「米国の関税が全てなくなる」話ではありません。違法とされたのは、あくまでIEEPAという根拠法の使い方であり、政権は別の法律に基づく代替関税へ直ちに切り替える動きを見せています。(Reuters)

この記事では、日本企業のビジネスマン向けに、何が変わったのか、企業にどう響くのか、そして実務で何を優先して動くべきかを整理します。

1. まず押さえるべき結論

今回の結論を、実務目線で短く言うと次の通りです。

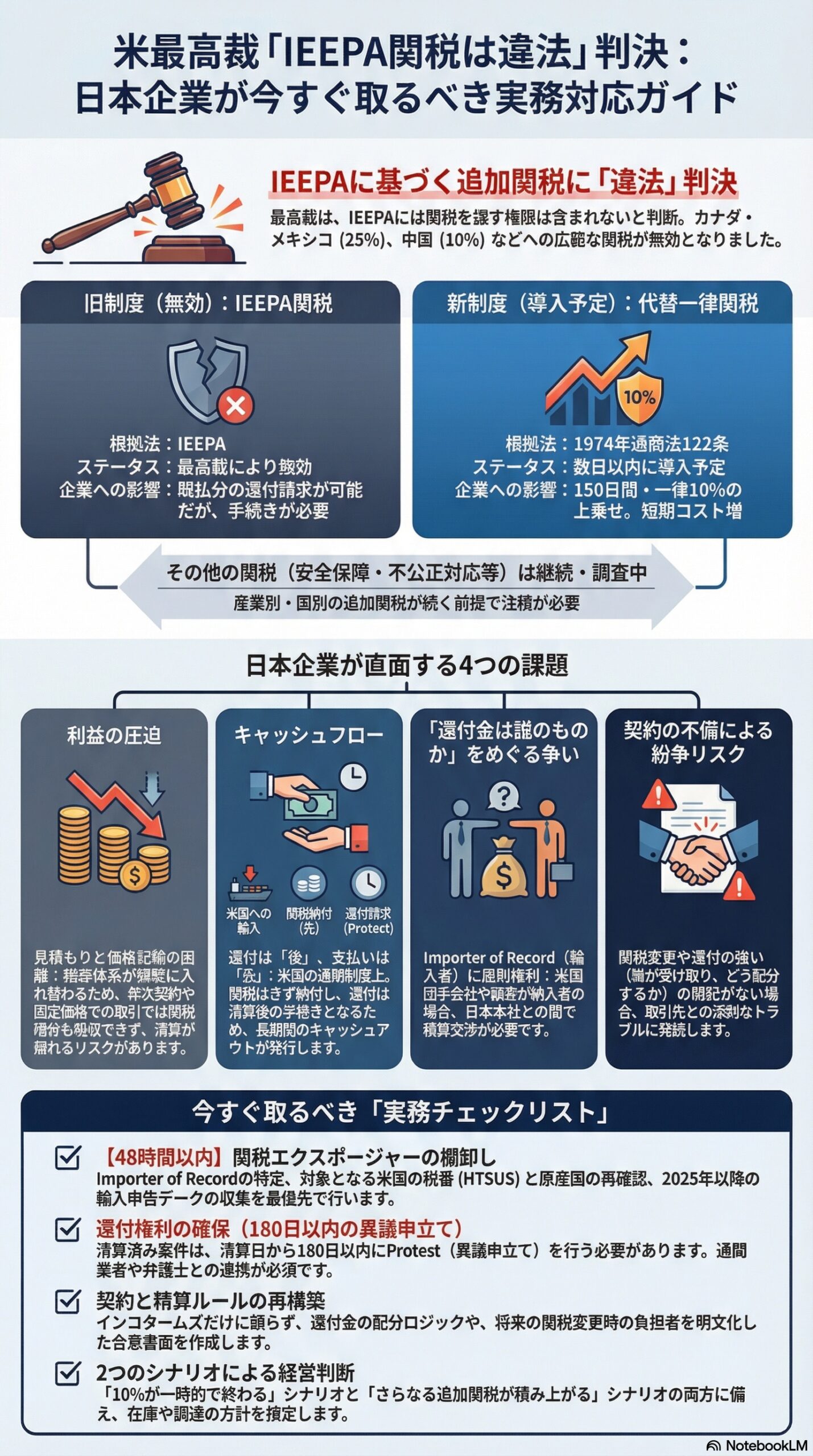

- 違法とされたのは、IEEPAを根拠にした関税措置(いわゆる相互関税など)です。(アメリカ合衆国最高裁判所)

- しかし政権は、1974年通商法122条に基づく一律10%の「グローバル関税」を150日間課す方針を表明しました。既存関税に上乗せされる建て付けです。(Reuters)

- 既に支払ったIEEPA関税の還付は、自動で一斉に返るとは限らず、手続きと争点が残ります(規模は1750億ドル超が返還対象になり得るとの推計もあります)。(Reuters)

- 日本企業にとっての焦点は、関税コストの再計算、契約上の負担者と還付の帰属、そして通関データにもとづく返金権利の確保です。(Reuters)

2. 何が「違法」になったのか:判決の要点

2-1. 対象となった関税は何か

最高裁の事件概要(判決文の要旨部分)では、IEEPAを根拠に大統領が次のような関税を課した経緯が示されています。(アメリカ合衆国最高裁判所)

- 違法薬物の流入への対応を理由に、カナダ・メキシコからの輸入の多くに25%、中国からの輸入の多くに10%の追加関税

- 貿易赤字などを理由に、ほぼ全ての貿易相手国からの輸入に対し最低10%の関税(相互関税の枠組み)

つまり、特定国だけでなく、広範囲の輸入に影響する枠組みが争点でした。(アメリカ合衆国最高裁判所)

2-2. 最高裁の結論は何か

最高裁は、IEEPAの「輸入を規制する」といった文言が、関税を課す権限まで含むものではない、という整理で、IEEPAに基づく関税賦課を否定しました。(アメリカ合衆国最高裁判所)

また、判断理由の一部では、経済的・政治的に重大な措置を行政が行うには、議会による明確な授権が必要だという考え方にも触れています。(アメリカ合衆国最高裁判所)

ポイントは、関税そのものを否定したのではなく、根拠法の選択が違ったという点です。実務としては、関税リスクが消えるのではなく、根拠法が差し替わることで、ルールと期限と手続きが変わると理解するのが安全です。(Reuters)

3. これから何が起きるか:代替関税と不確実性

3-1. 政権はSection 122で一律10%を150日間

報道によれば、判決後、政権は1974年通商法122条に基づく一律10%の関税を150日間課す方針を表明し、発効は数日以内とされています。(Reuters)

122条(19 U.S.C. 2132)は、国際収支上の深刻な問題などに対応するため、最長150日(議会延長がない場合)・上限15%の追加関税を可能にする条文です。(法律情報研究所)

ここで重要なのは、122条の関税は「既存関税に上乗せ」される設計である点です。つまり、IEEPA関税が止まっても、別の上乗せが来るため、輸入コストが自動的に大きく下がるとは限りません。(Reuters)

3-2. 追加調査で次の関税が来る可能性

政権は、122条の期間中に、別の法的枠組みによる関税強化に向けた調査を進める意向も示しています(例:不公正貿易慣行を根拠とする調査)。(Reuters)

つまり、当面の10%は暫定で、その後に国別・品目別でより高い関税に移行するリスクが残ります。(Reuters)

4. 変化を一枚で整理:企業が見るべき制度別の違い

以下は、今回の判決を受けて「実務上どこが変わるか」を制度別にまとめた表です。(アメリカ合衆国最高裁判所)

| 区分 | 根拠法 | 何が起きたか | 企業へのポイント |

|---|---|---|---|

| IEEPA関税(相互関税など) | IEEPA | 最高裁が権限を否定し、IEEPAを根拠にした関税は無効 | これまでの負担が減る可能性はあるが、既払分の還付は別問題 |

| 代替の一律関税 | 1974年通商法122条(19 U.S.C. 2132) | 一律10%を150日間、既存関税に上乗せする方針 | 短期のコスト増と、150日後の再変更リスクが高い |

| その他の関税手段 | 例:国家安全保障、通商法上の不公正対応など | 判決の対象外。政権は別法による関税を示唆 | 産業別・国別の追加関税が続く前提で監視が必要 |

5. 企業への影響:日本企業が直面する4つの現実

5-1. 利益と価格:関税コストが短期で動く

今回の局面は、関税の有無よりも「税率体系の入れ替わり」によって、見積もりと価格転嫁が難しくなる点が痛いところです。(Reuters)

日本企業が対米で影響を受けやすいのは、次のような場面です。

- 米国向けの販売価格が年次契約で固定されており、関税増を販売価格に反映しにくい

- 原価計算が四半期で固まっており、関税変更が期中に来ると採算が崩れる

- 関税の負担者が契約上あいまいで、取引先との精算交渉が長引く

5-2. キャッシュフロー:関税は先に払って、還付は後ろにずれる

米国輸入では、輸入時に納付する関税は推定として扱われ、後に清算で確定し、差額が徴収または還付される仕組みです。(ジェトロ)

このため、企業から見ると「先にキャッシュアウト、戻るとしても後」が基本構造になります。

さらに今回は、既払分の還付が争点化しやすく、すぐに自動還付されるとは限りません。(Reuters)

5-3. 還付の帰属:Importer of Record問題が火種になる

還付をめぐって特に揉めやすいのが、「誰が還付請求できるのか」という点です。米国の輸入実務では、還付を請求できる主体が輸入者(Importer of Record)に紐づくことが多く、流通や小売など、関税コストを事実上負担していても、輸入者でないと還付を取りに行けないリスクが指摘されています。(Reuters)

日本企業の典型例としては、次の構図が起こり得ます。

- 日本本社は輸出者

- 米国の取引先または米国子会社がImporter of Recordとして輸入申告

- 関税コストは販売条件や値引きで実質的に日本側も負担

- しかし還付は米国側のImporter of Recordに入る可能性が高い

- 結果として、契約に基づく再精算交渉が発生する

5-4. 紛争リスク:契約に「関税変更」「還付の扱い」がないと揉める

還付が見込まれる局面では、取引先から「過去に関税分を値引きしたのだから、還付が出たら戻してほしい」と言われることがあります。逆に、米国側から「今後は関税分の値上げが必要だ」と言われることもあります。(Reuters)

勝ち筋は、法解釈ではなく契約と証憑です。関税条項が曖昧なほど、交渉コストと関係悪化のリスクが増えます。

6. 日本企業が今すぐ取るべき対応:実務チェックリスト

ここからは、動ける順に並べます。できるだけ社内で着手しやすい形にしました。

6-1. まず48時間でやる:関税エクスポージャーの棚卸し

- 取引別に、米国側のImporter of Recordが誰かを確定する

- 自社の米国子会社か、顧客か、商社か、物流会社か

- 製品ごとに、米国の税番(HTSUS)と原産国を再確認する

- 追加関税は税番と原産国で適用が変わることが多いため、ここが土台になります

- 2025年以降の輸入申告データを集める

- Entry番号、申告日、納付した追加関税の種類、通関業者、ACE上の記録など

6-2. 返金を取りこぼさない:還付権利の確保と期限管理

還付のルートは案件により異なりますが、一般論としては「清算」後に異議申立て(Protest)を行う期限管理が重要です。(ジェトロ)

- 重要論点1:清算済みか、未清算かを区別する

- 未清算なら、訂正や手当てが可能な場合があります

- 清算済みなら、異議申立ての期限が走ります

- 重要論点2:異議申立ては180日が基本

- 米国法上、清算日から180日以内にProtestを提出する枠組みが示されています。(Congress.gov)

- 重要論点3:CBPの再清算や審査にも時間軸がある

- 自主的再清算が90日以内など、別のタイムリミットも論点になります。(Congress.gov)

実務としては、米国の通関業者、米国弁護士と連携し、「どのエントリーを、いつまでに、どの手続きで」動かすかを案件管理表に落とすのが最も効果的です。(Congress.gov)

6-3. 取引先と揉めない:契約と精算ルールを先に作る

次の論点は、還付より先に合意しておくと後が楽になります。

- 関税負担者の定義

- インコタームズがDDPかどうかだけでは足りません

- 「追加関税」「将来の変更分」をどちらが負担するかを明文化

- 還付が発生した場合の取り扱い

- 還付は誰が請求し、誰が受け取り、誰に配分するのか

- 値引きや補填をしていた場合の再精算ロジック

- 監査に耐える証憑

- 値引きの根拠、関税分の負担をどう見積もったか、合意書面

6-4. 経営判断として備える:シナリオを2本持つ

政権は122条の関税を150日間としていますが、その後に別の枠組みへ移行する可能性が高い局面です。(Reuters)

日本企業としては、少なくとも次の2本を用意しておくのが現実的です。

- シナリオA:一律10%が時限で終わり、次の関税は限定的

- シナリオB:調査後に、国別・品目別で追加関税が積み上がる

この2本で、価格改定のトリガー、在庫方針、米国内調達比率、設備投資計画まで影響が波及します。

7. よくある誤解を正す

7-1. 誤解1:最高裁が関税を違法にしたのだから、関税負担は消える

消えません。否定されたのはIEEPAを根拠にした関税であり、政権は別法に基づく関税をすでに表明しています。(アメリカ合衆国最高裁判所)

7-2. 誤解2:既に払った関税は自動的に戻る

自動で一律に戻ると決めつけるのは危険です。報道でも、還付は争点化し得るとされ、手続きの不確実性があります。(Reuters)

7-3. 誤解3:日本の輸出者が還付を直接受け取れる

米国の輸入申告上の当事者(Importer of Record)が誰かで、取り得る選択肢が大きく変わります。取引先や子会社がImporter of Recordである場合、日本本社は直接の請求主体ではないことが多く、契約による精算が重要になります。(Reuters)

8. 情報収集の優先順位

最後に、社内でのモニタリング体制を作る場合の優先順位です。

- 最高裁判決文(要旨)と、政権の新措置の公式発表

- 米国側の通関実務(CBP運用、通関業者のアラート、清算と申立ての期限)(Congress.gov)

- JETROなど、日本語で実務に落ちる整理

- 取引先との契約交渉の論点整理(関税負担と還付配分)

免責事項

本記事は、2026年2月20日までに公表されている判決文および報道等に基づき、一般的な情報提供を目的として作成したものであり、特定の取引に対する法的助言、税務・関税上の助言、または通関上の最終判断を提供するものではありません。関税率、原産地規則、輸出入規制、必要な許認可・検疫要件、還付手続き等は改正・運用変更・個別事情により変わる可能性がありますので、必ず最新の公的情報をご確認ください。重要な取引については、米国側のImporter of Record、通関業者、弁護士、税理士、監査法人等の専門家に相談し、必要な検証を行った上でご判断ください。本記事の内容の利用または利用不能により生じたいかなる損害についても、筆者は一切の責任を負いません。

FTAでAIを活用する:株式会社ロジスティック