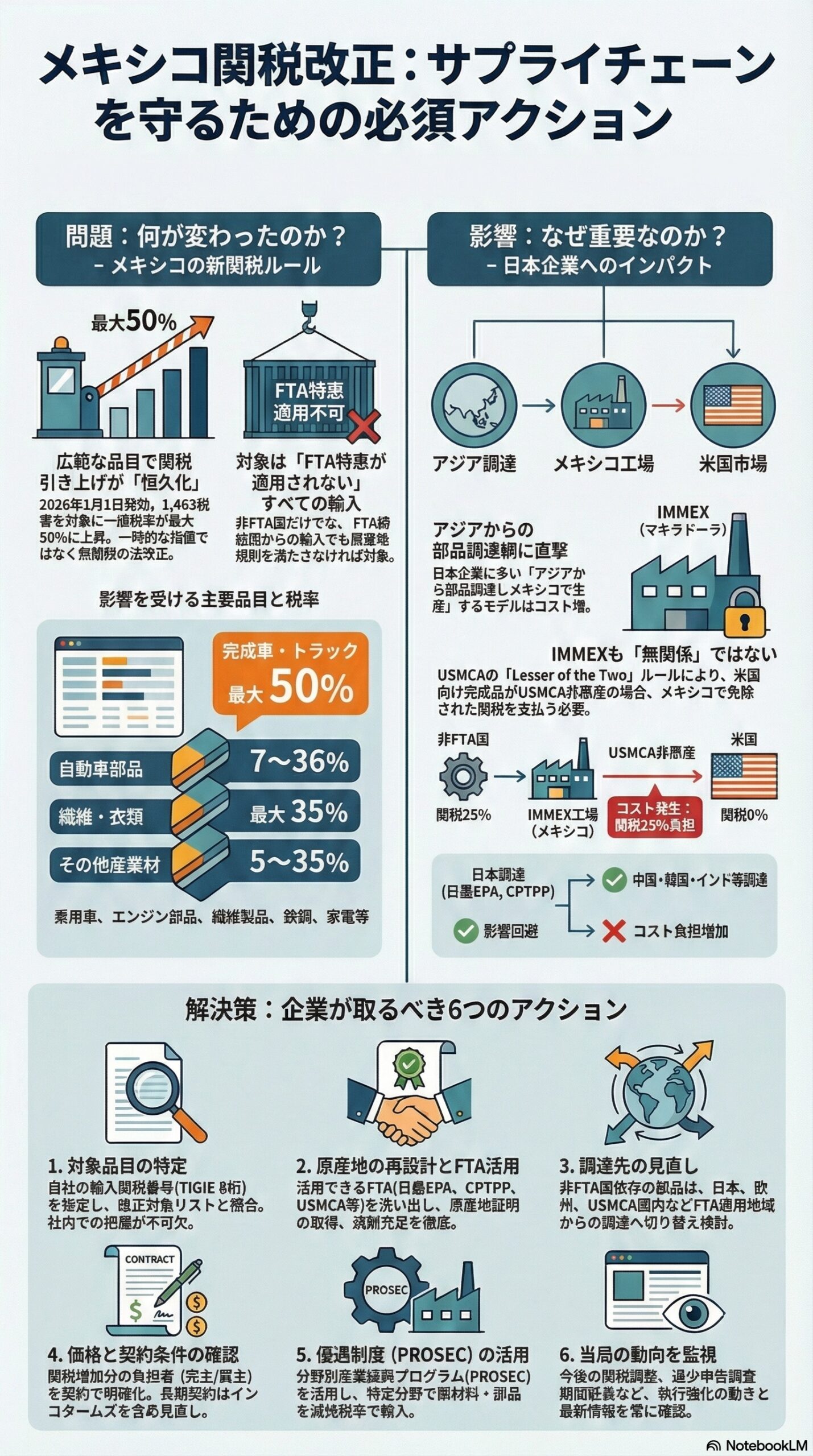

2025年12月29日、メキシコ政府は官報(DOF)で輸入関税(一般税率)を広範に引き上げる政令を公布し、2026年1月1日に発効しました。対象はTIGIE(メキシコ関税率表)上の1,463税番に及び、非FTA国由来の調達や、FTAを使わない輸入に対してコスト・調達戦略・通関実務を一段と厳しくします。

改正の概要

| 項目 | 内容 | 備考 |

|---|---|---|

| 関税率 | 最大50%(多くは5~35%) | 2026年1月1日発効。対象は1,463税番(TIGIE 8桁)、20以上の分野にまたがる改正 |

| 対象国 | 非FTA国(中国、韓国、インド、インドネシア、ブラジル等) | メキシコと発効済みFTAを持たない国が対象 |

| 有効期限 | 無期限 | 過去の一時措置と異なり、恒久的な法改正 |

| 出所 | DOF、Reuters、White & Case | 米国商務省・KPMG・法律事務所等の解説に基づく |

何が変わったのか:「一般税率(MFN)の底上げ」が核心

今回の改正は、メキシコの輸入関税(IGI)のうち、特定の税番に設定されている一般税率(MFN税率)を引き上げるものです。

実務上の重要ポイント:

- 「輸入相手国が非FTAかどうか」だけでなく、「当該貨物がFTAの特恵税率を適用できるか(原産地証明・ルール充足・申告)」で負担が決まる

- FTAが適用できれば、改正後でも特恵税率が優先され、税率引上げの影響を受けない

- メキシコは現在52カ国とFTAを発効しており、これらの国からの原産品は従来の特恵税率が引き続き適用される

つまり、「非FTA国からの輸入」という表現は正確には「FTA特恵が適用されない輸入」を意味します。

どの品目が重いのか:最大50%は完成車と一部トラック、広い裾野は繊維・鋼材・消費財

全体像としては、関税引上げは多数品目に及びつつ、税率の山は概ね5~35%に集中し、特定の品目で50%が出ます。

最大50%対象品目

完成乗用車:

- HS 8703.22.99、8703.23.99、8703.24.99

- HS 8703.32.99、8703.33.99、8703.40.99

- HS 8703.60.99、8703.80.01など

トラック・電気自動車:

- HS 8704.21.99、8704.31.99、8704.41.99

- HS 8704.51.99、8704.60.02など

これらは過去の暫定措置で既に50%が適用されていましたが、今回の改正で恒久化されました。

多くの品目:5~35%が中心

- 自動車部品:HS 8708.x、8409.x、8511.x、8512.xなど、7~36%の範囲

- 繊維・衣類:最大35%(繊維製品は20%→35%、繊維材料は10%→15%への引上げ事例あり)

- その他産業材:プラスチック、鉄鋼、アルミニウム、履物、家具、玩具、家電、紙・段ボール、皮革製品、ガラス、オートバイ、トレーラーなど

なぜ今か:産業防衛と対外関係、そして歳入

政府側は、国内産業と雇用の保護を前面に出しています。Reuters報道では、敏感分野(特に繊維)の雇用を守る狙いと、追加歳入の見込みが言及されています。

背景データ:

- メキシコの繊維産業は2024年に雇用が最低水準に落ち込んでおり、特に中国製品との価格競争が背景にある

- 中国からメキシコへの電気自動車輸入は、2024年11月に前年比2,367%増の19,344台を記録

- こうした急増が政策転換の引き金の一つとなったと見られる

一方で、市場では「米国との連携強化」や、USMCA(米墨加協定)見直しを見据えた対中姿勢の調整といった見方も出ています。

日本企業にとっての現実:メキシコ現法の調達網に直撃しやすい

日本企業(特に自動車・部品)は、メキシコ国内生産のためにアジアから部材を入れる構造が一般的です。タイ、中国、ベトナム、インドネシア等からの調達に触れつつ、メキシコとFTAを結んでいない国からの輸入は引上げの影響を受けます。

FTA締結状況による差異

同じアジア調達でも差が出ます:

- 日本:CPTPP(環太平洋パートナーシップ協定)、日墨EPA経由で無税・低税率の道がある

- 非締結国:中国、韓国、インド、インドネシア等からの調達は負担増になりやすい

自動車は「50%」という数字が与えるインパクトが大きい

完成車に最大50%がかかる設計は、単に輸入コストが上がるだけでなく、以下に波及します:

- 在庫政策

- 価格政策

- 販売戦略

加えて部品でも税率7~36%(品目による)という設計がされており、BOM(部品表)全体で効いてきます。

IMMEX(マキラ)でも「完全に無関係」とは言い切れない

IMMEXは一時輸入の関税免除が前提になりがちですが、輸出先やUSMCAの関税繰延べ規律(いわゆる「Lesser of the Two」ルール)次第で、結果的にメキシコ側で関税負担が発生し得る点を押さえる必要があります。

USMCA「Lesser of the Two」ルール

USMCA第2.5条では、メキシコで免除・還付される関税額は、以下のいずれか低い方を上限とします:

- 第一USMCA国(メキシコ)への輸入時に支払った関税

- 第二USMCA国(米国・カナダ)への輸出・輸入時に課される関税

具体例:

非FTA国から25%の関税で部材をメキシコに輸入し、完成品を米国に輸出する際、完成品がUSMCA原産にならないケースを考えます。米国側の関税が0%(USMCA適格でない場合)の場合、メキシコ側で免除できる関税は0%となり、25%がコスト化します。

IMMEX運用の厳格化

2024年12月には302品目がIMMEXプログラムで輸入できない品目リストに追加されるなど、プログラム自体の運用も厳格化されています。

企業が取るべき実務アクション:最短で効く順に

1. 対象判定

自社品目のTIGIE 8桁を特定し、改正対象かを機械的に照合する。通関業者任せにせず社内でも持つことが重要です。

2. 原産地の再設計

FTA適用可否を棚卸しし、使えるものは確実に使う。

チェックポイント:

- 原産地証明の取得

- CTC(関税分類変更基準)/VA(付加価値基準)の充足

- サプライヤー証憑の整備

メキシコはCPTPP、USMCA、日墨EPA、EU-メキシコFTAなど多数のFTAを持ち、適切に活用すれば特恵税率が維持できます。

3. 調達先の見直し

非FTA国依存の部材は、FTA圏内調達や加工工程の再配置で「特恵が取れる形」に寄せられないか検討する。

代替調達先の選択肢:

- 日本・タイ:CPTPP経由

- 欧州:EU-メキシコFTA

- USMCA圏内:米国・カナダ

特に中国依存度が高い部材は、上記への代替が現実的な選択肢になります。

4. 価格・契約

関税増分の負担者(売手・買手)と価格改定条項、インコタームズ、長納期品の在庫方針を再確認。

特に注意: 2026年1月1日以前に契約したが納品が1月以降になる案件は、契約上の関税負担条項を精査すべきです。

5. 制度活用

PROSEC(分野別振興プログラム)の活用:

- 輸出要件なし

- 自動車、電子機器、鉄鋼、化学、繊維など特定セクターで原材料・部品・機械を減免税率(ゼロを含む)で輸入可能

- 該当業種ほど効果が大きい

その他、メキシコ側の産業施策・許可スキームの適用余地を確認する。

6. 当局運用の監視

メキシコ政府は「競争的条件での投入材確保」のために関税調整の仕組みを設け得る、という示唆もあるため、続報を前提にしておく。

並行する執行環境の厳格化:

- 2026年1月1日発効の税関法改正では、過少申告調査期間が6カ月→12カ月に延長

- コンプライアンス強化が同時進行

まとめ:2026年は「メキシコ向けの関税コスト」を前提にサプライチェーンを作り直す年

今回の改正は、単発の引上げというより、メキシコが「非FTA調達のコスト」を明確に上げに来たシグナルです。

押さえるべき特徴:

- 改正は無期限で、過去の暫定措置とは異なり法律として恒久化

- 短期は通関コストの増加

- 長期は調達先・原産地設計・対米輸出規律(USMCA)まで含めた再設計が論点に

最優先アクション:

- 対象税番の照合

- FTA適用の取りこぼしゼロ化

この2点から着手するのが最も費用対効果が高い一手です。

免責事項

本稿は一般情報であり、個別案件は貴社の通関実務・契約条件・原産地構成により結論が変わります。最終判断は通関士・現地専門家と一次資料でご確認ください。

出典

[1] U.S. International Trade Administration

[2] KPMG Mexico

[3] International Trade Compliance Update

[4] Opportimes

[5] White & Case

[6] FedEx International

[7] Clark Hill

[8] XPDEL

[9] Carscoops

[10] Foley & Lardner

[11] LinkedIn (Michael Tian)

[12] Tuttle Law

[13] U.S. International Trade Administration

[14] DLA Piper

[15] Stratego

[16] Mijares, Angoitia, Cortés y Fuentes

FTAでAIを活用する:株式会社ロジスティック