いま企業が押さえるべき実務ポイント

2026年1月上旬、中国が日本向けのデュアルユース(軍民両用)品目に対する輸出管理を強化する方針を打ち出し、レアアースとレアアース磁石の供給不安が再燃しています。poder360+1

ポイントは、今回の措置が「レアアースのみを名指しした禁輸」ではなく、デュアルユース品目を包括的に対象とする輸出禁止措置として導入され、その運用次第で民生用途向けのレアアース関連品にも影響が波及し得る点です。reuters+2

この記事では、一次情報として確定している制度内容と、報道ベースで伝えられている運用状況を切り分けつつ、調達・生産・法務・通関実務が今すぐ取るべき対策を整理します。

1. 何が起きたのか

公式発表と報道を分けて理解する

まず、一次情報として確定しているのは、中国商務部による公告です。chemical.chemlinked+1

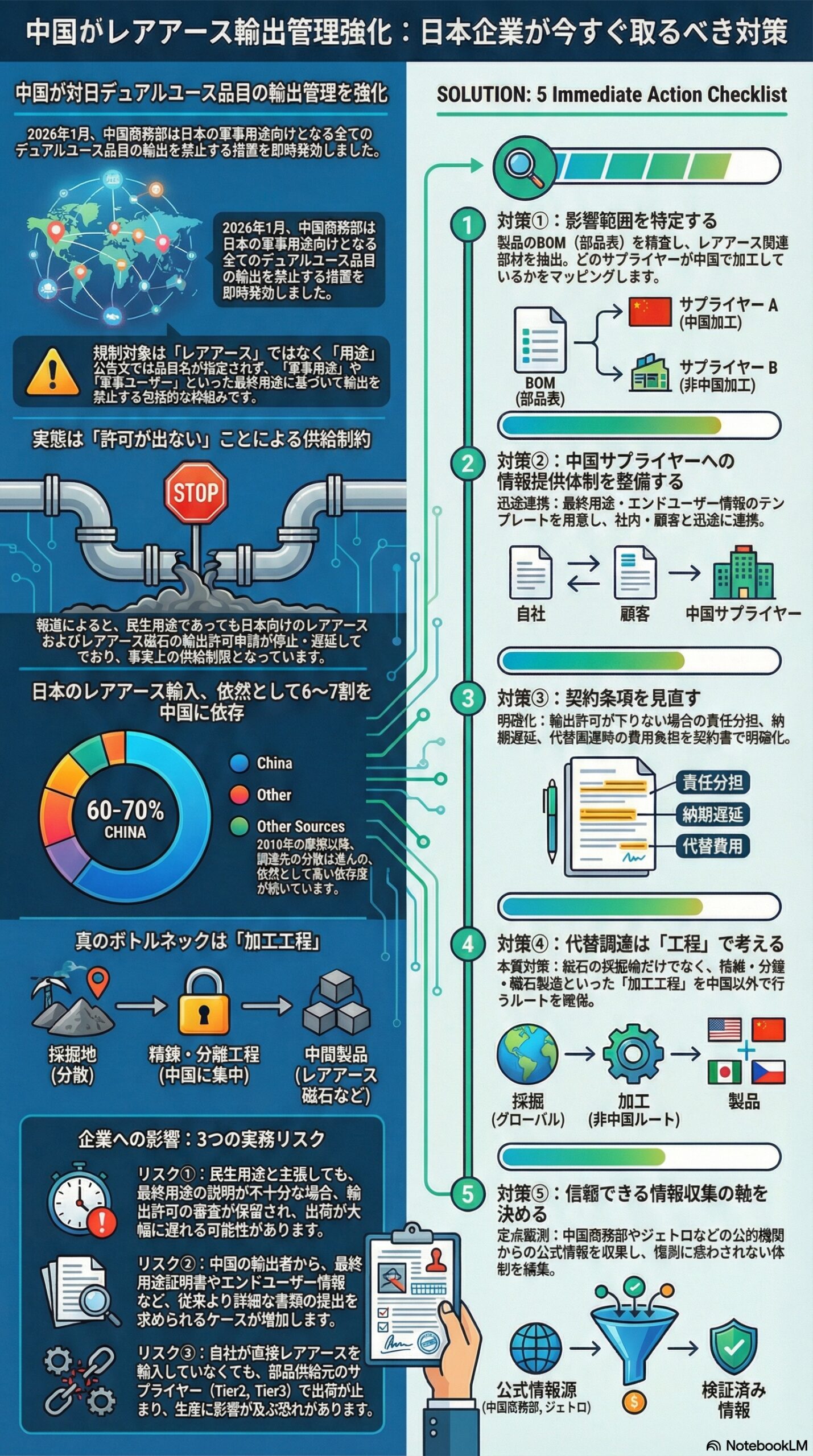

2026年1月6日、中国商務部は「商務部公告2026年第1号」を公表し、日本向けのデュアルユース品目について輸出管理を強化する措置を即時発効としました。globaltimes+1

公告の要点は、

- 全てのデュアルユース品目について、日本の軍事ユーザー向け、軍事目的向け、ならびに日本の軍事力の向上に資するあらゆる最終用途向け輸出を禁止すること

- 第三国の組織・個人が、中国原産の当該デュアルユース品目を日本の組織・個人に移転・提供した場合にも、違反として法的責任を追及し得ると明記したこと

にあります。poder360+2

一方、公告文そのものには「レアアース」という品目名は列挙されておらず、対象はあくまで「デュアルユース品目一般」として定義されています。globaltimes+1

日本政府は、この措置について「対象や内容が必ずしも明確ではない」と懸念を示し、説明と撤回を求めつつ、影響の精査が必要だと述べています。kathmandupost+1

そのうえで、報道ベースでは次のような動きが伝えられています。

- 米紙ウォール・ストリート・ジャーナルの報道として、中国当局が日本企業向けのレアアースおよびレアアース磁石の輸出について、輸出許可申請の審査を停止、または大幅に制限し始めたとされること。english.kyodonews+1youtube

- 中国側は「民生用途の輸出には影響しない」と説明する一方、レアアースが実際に今回のデュアルユース措置の直接対象に含まれるのか、また許可審査の運用をどの程度厳格化しているのかについては明言を避けていること。facebook+1

このため、現時点で確実に言えるのは「対日デュアルユース規制の強化」という枠組みが一次情報として確定しており、その運用の一環としてレアアースおよびレアアース磁石の輸出許可審査の厳格化・停滞が生じている可能性が高い、という整理になります。wsj+3

2. なぜレアアースが巻き込まれやすいのか

レアアースは、EV駆動モーター、産業ロボット、HDD、各種センサーなど民生用途で広範に使用されると同時に、高性能永久磁石(ネオジム磁石など)を通じて、防衛装備や航空宇宙など典型的な軍事転用用途にも不可欠な部材です。csis+2

中・重希土類(ジスプロシウム、テルビウム等)は特に高性能磁石の耐熱性向上に使われ、防衛関連のモーター・アクチュエーター用途における重要性が高いと指摘されています。spf+1

今回の対日措置は、品目名ではなく「用途」や「エンドユーザー」に着目して輸出を禁止する構造です。chemical.chemlinked+2

そのため、同じレアアース磁石であっても、最終用途や顧客情報に軍事転用の疑義がある場合には、許可審査が止まりやすく、民生用途を主張していても、用途説明が不十分なだけで審査遅延が生じるリスクがあります。csis+2

3. 依存度の現実

供給国分散後も加工工程は中国集中

日本は2010年の対中レアアース摩擦以降、輸入先の分散や備蓄の強化を進めてきましたが、それでもレアアース供給における中国依存は依然として高水準です。cnbc+2

各種統計・推計の前提は異なるものの、2024年前後のデータでは、日本のレアアース輸入に占める中国の割合は概ね6割前後から7割程度とされる例が多く、依存度がなお高いことがうかがえます。finance.yahoo+2

一方で、日本は豪州・ベトナム・マレーシアなどからの調達を増やし、中国依存度を2010年当時の9割超から6割弱程度まで下げたとの分析もあり、数量ベースでは一定の分散が進んでいます。cnbc+1

しかし、精錬・分離などの中間加工工程は依然として中国の比率が極めて高く、世界全体のレアアース精製能力の大半が中国に集中しているとの指摘が続いており、採掘地を分散しても加工段階でボトルネックが生じやすい構造が変わっていません。bgrdc+2

このため、日本企業が調達先を表面的に分散していても、どこかの工程で中国の輸出管理・許可審査に依存している限り、今回のような審査運用の変化がサプライチェーン全体に波及するリスクが残存します。sfa-oxford+2

4. 制度インフラはすでに整っていた

直近2年の流れ

今回の2026年1月の対日措置は、突然の思いつきではなく、ここ数年整備されてきた管理体系の延長線上に位置付けられます。whitecase+2

2024年6月、中国国務院は「稀土管理条例」(国務院令第785号)を公布し、採掘から精錬・分離、流通、輸出入までレアアース産業チェーン全体を管理対象とする包括的な枠組みを整備しました(2024年10月1日施行)。csrcare+2

さらに2025年前後には、サマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウムなど中・重希土類7元素や、それらを用いた磁石材料・合金を対象とする輸出管理措置が導入され、一部には輸出許可制と特定品目の追加指定(合金・酸化物など13品目)を行うルールも公布されています。squirepattonboggs+2

これらの措置では、参考としてHSコードが示されるなど、レアアース原料だけでなく永久磁石材料や中間製品も管理対象として位置付けられています。whitecase+1

したがって、今回の「対日」強化では、既存のレアアース管理品目に加え、デュアルユース枠組みの下で用途審査の厳格化や許可審査の停滞が生じるだけでも、日本企業の調達が実務的には止まり得る状況が生まれます。wsj+3

5. 企業実務への影響

まず顕在化するのは価格より「納期と書類」

現場で先に表面化しやすいのは、次の3点です。

- 許可審査の滞留

民生用途の部材であっても、エンドユーザーや用途説明が不十分な場合、輸出許可申請の審査が保留され、出荷が遅延するリスクがあります。facebook+1

実際、レアアースおよびレアアース磁石について、日本企業向けの輸出許可申請の処理が停止・遅延しているとの報道が複数出ており、「全面禁輸」ではなく「許可が出ないことによる実質的な供給制約」が懸念されています。youtubeenglish.kyodonews+1 - 書類要求の増加

中国側輸出者が、最終用途証明書、エンドユーザー情報、軍事用途でないことの誓約、第三国への再移転の有無など、より詳細な情報の提出を求める可能性があります。chemical.chemlinked+1

デュアルユース規制の典型的運用として、疑義がある案件は追加書類の要求や審査延長の対象となりやすく、結果としてリードタイムが読めなくなるリスクが高まります。csis+1 - 調達の連鎖停止

企業自身がレアアース原料を直接輸入していなくても、サプライチェーン上流の部品・ユニット・完成品に高性能磁石やレアアース関連材料が含まれている場合、そのサプライヤー段階で出荷が止まるおそれがあります。spf+1

自動車、電子機器、半導体製造装置など、レアアース磁石の使用比率が高い業種ほど影響が顕在化しやすいと指摘されています。english.kyodonews+2

6. いま取るべき対策

重要度順のチェックリスト

6-1. 影響範囲を特定する – 部材ベースで洗い出す

- 製品BOMを起点に、永久磁石(NdFeB、SmCoなど)、研磨材、触媒、蛍光体、センサー材料など、レアアース関与部材を抽出する。

- Tier2・Tier3のサプライヤーまで含め、どの工程で中国原産品または中国で加工されたレアアース関連部材が入り得るかをマッピングする。

- 代替材への切り替えが可能な部材と、設計変更・認証の取り直しが必要な部材を分類しておく。

6-2. 中国サプライヤーが「出荷できる状態」を作る

- 中国側が行う輸出許可申請に必要な情報を、自社から迅速に提供できる体制を整備する。

例:最終用途の説明文、最終需要家の属性、軍事用途ではないことの説明、再輸出・第三国移転の有無など。facebook+1 - 自社だけでなく、顧客(エンドユーザー)まで含む用途情報が必要になるケースを想定し、質問票・証明書のテンプレートをあらかじめ用意しておく。

6-3. 契約条項を見直す – 変更法令と供給制約を織り込む

- 変更法令条項(Change in Law)、輸出許可未取得時の取り扱い、代替調達時の費用負担、納期遅延時の責任分担を契約上明確化する。

- 長納期化を前提とした安全在庫の水準と保有場所、緊急時の配分ルールを、主要顧客・サプライヤー間で合意しておく。

6-4. 代替調達は「原料」ではなく「工程」で考える

- 採掘地の分散だけでは不十分であり、精錬・分離・磁石製造などの加工工程を中国以外にも分散させることが、本丸のリスク低減策となる。sfa-oxford+1

- 現実的には段階的移行が必要なため、短期は在庫と優先順位付けの整理、中期はサプライヤーの二重化・三重化、長期は設計変更や材料置換まで含めた計画を検討する。

6-5. 情報収集の「軸」を決める

- 一次情報は、中国商務部の公告・解釈通知および中国当局の記者会見、ならびにジェトロ等による制度整理を定点でフォローするのが最も効率的です。lawinfochina+2

- 主要国はレアアース・重要鉱物で対中依存を低減する連携を強めており、G7や日米豪などの政策動向が、中長期の調達戦略・投資判断に直結しつつあります。bloomberg+2

7. いまは「供給断」よりも

許可審査の停止・遅延が最大リスク

今回の対日措置は、現時点で「レアアースの全面禁輸」と公式に位置付けられているわけではありませんが、デュアルユース枠組みと既存のレアアース輸出管理が重なり合うことで、実務上はレアアース関連品の輸出許可が出にくくなる局面に入っています。poder360+2

レアアースやレアアース磁石の輸出許可審査が停止または大幅に遅延するだけで、自動車・電子機器・半導体関連など広範なサプライチェーンで生産計画が狂うおそれがある点が、企業にとっての最大のリスクです。kathmandupost+2

企業としての勝ち筋は、レアアース問題を単なる資源調達の話に矮小化せず、「輸出管理」と「サプライチェーン実務」を一体で設計し直すことです。

BOMの棚卸し、サプライヤーからの書類要求に即応できる情報整備、契約条項の見直し、代替工程・非中国加工ルートの確保を、時間軸(短期・中期・長期)を意識しながら今週から順番に着手することが求められます。cnbc+2

免責事項

本稿は一般的な情報提供を目的としたものであり、個別案件の輸出管理判断、契約判断、通関判断を行うものではありません。

具体的な案件については、社内の貿易管理責任者、顧問弁護士、通関士、ならびに専門機関の助言を踏まえて判断してください。

- https://www.lawinfochina.com/display.aspx?id=43158&lib=law

- https://finance.yahoo.com/news/china-bans-certain-rare-earths-122351883.html

- https://static.poder360.com.br/2026/01/commerce-dual-item.pdf

- https://www.reuters.com/world/asia-pacific/china-bans-exports-dual-use-items-military-purposes-japan-2026-01-06/

- https://www.csis.org/analysis/consequences-chinas-new-rare-earths-export-restrictions

- https://www.globaltimes.cn/page/202601/1352441.shtml

- https://www.spf.org/spf-china-observer/en/document-detail062.html

- https://www.sfa-oxford.com/market-news-and-insights/japan-us-rare-earths-deal-critical-minerals-supply-chain/

- https://chemical.chemlinked.com/news/chemical-news/china-bans-export-of-dual-use-items-to-japan

- https://kathmandupost.com/world/2026/01/07/japan-condemns-china-s-dual-use-export-ban-as-rare-earth-curbs-loom

- https://english.kyodonews.net/articles/-/68263

- https://www.youtube.com/watch?v=CB0sLiXqVZ8

- https://www.wsj.com/world/asia/china-deprives-japan-of-rare-earths-supply-escalating-dispute-41e7750c

- https://www.facebook.com/mofcom.china/posts/mofcom-spokespersons-remarks-on-tightening-controls-on-dual-use-items-exports-to/890794080134870/

- https://www.cnbc.com/2025/06/20/rare-earths-japan-more-prepared-than-most-for-chinas-mineral-squeeze.html

- https://bgrdc.com/wp-content/uploads/2024/10/China-Rare-Earth.pdf

- https://www.whitecase.com/insight-alert/china-imposes-extraterritorial-jurisdiction-and-50-rule-export-controls-rare-earth

- http://www.csrcare.com/Law/LawShowEn?id=232737

- https://www.squirepattonboggs.com/media/i4idimy5/china-expands-export-control.pdf

- https://www.bloomberg.com/news/articles/2026-01-09/japan-calls-for-smooth-trade-with-china-for-rare-earths-food

- https://asia.nikkei.com/spotlight/supply-chain/japan-s-rare-earth-imports-from-china-plunge-to-5-year-low

- https://www.customs.go.jp/toukei/shinbun/trade-st_e/2024/2024_117e.pdf

- https://www.mining.com/china-japan-rare-earth-spat-curbs-exports/

- https://gtaic.ai/market-reports/japan-rare-earth-metals-market

- https://www.facebook.com/TheStarOnline/posts/more-than-70-percent-of-japans-imports-of-rare-earths-come-from-china-according-/1330141122481743/

- https://www.japantimes.co.jp/news/2026/01/10/japan/japan-support-china-rare-earth/

- https://note.com/tagtag/n/n617d57bab698

- https://global-scm.com/blog/?p=3700

- https://www.linkedin.com/posts/wei-jin-6213791_china-strengthens-export-controls-on-dual-use-activity-7414228580408299520-xFVX