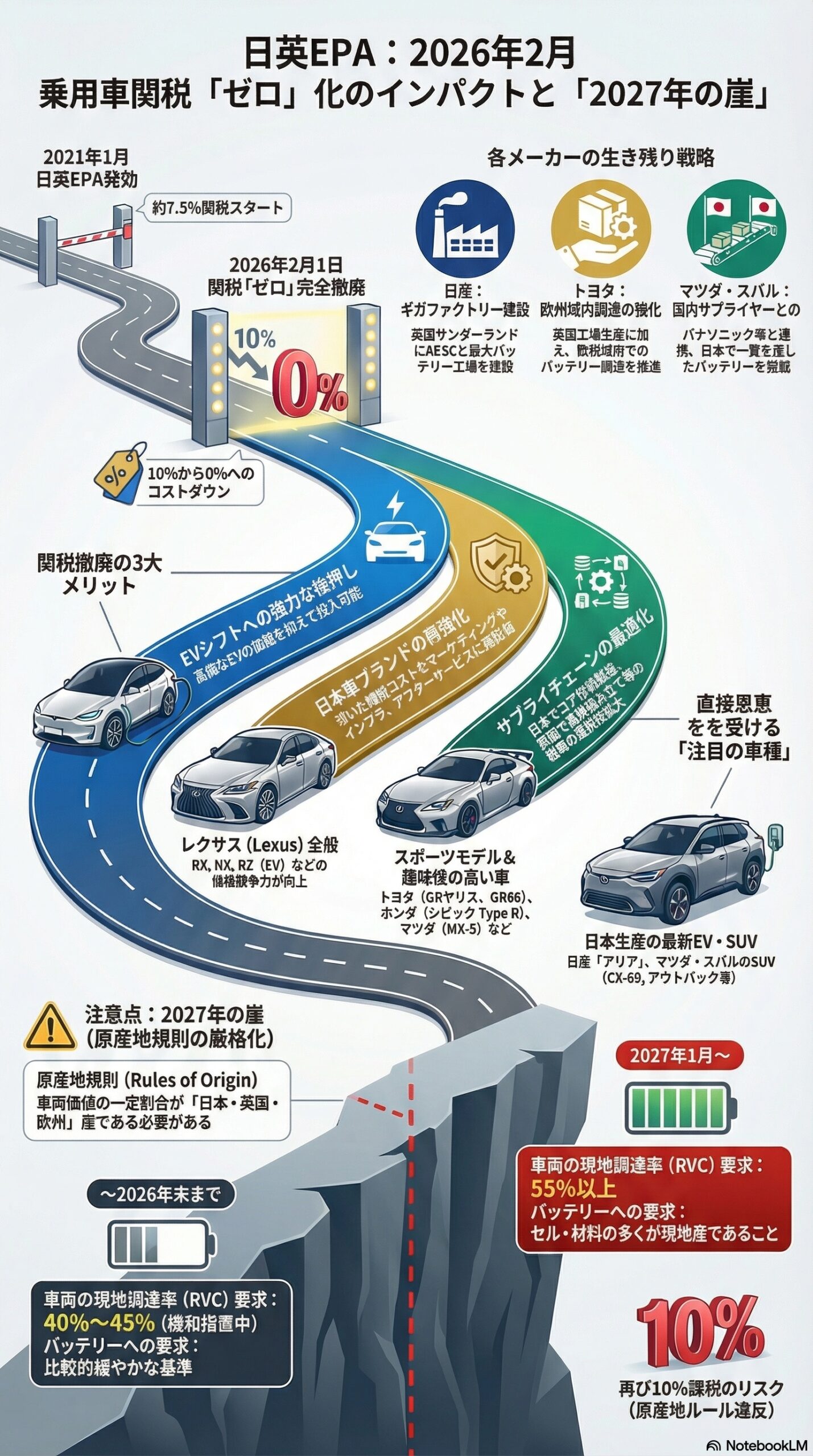

2026年2月1日。ついに、日本とイギリスの間で大きな経済の節目が訪れます。日英EPA(包括的経済連携協定)に基づき、日本から英国へ輸出される乗用車の関税が完全に「ゼロ」になります。

2021年の協定発効から段階的に引き下げられてきた関税が、ついに撤廃されるこの瞬間。日本の自動車産業、そして現地の消費者にとってどのような意味を持つのか、深掘り解説します。

1. 2026年2月、何が起きるのか?

日英EPAでは、日本から輸出される乗用車にかけられていた10%の関税 を、8年かけて段階的に削減するスケジュールが組まれていました。

2019年〜: 日EU・EPAのスケジュールを継承(いわゆる「キャッチアップ」)。2021年1月: 日英EPA発効。この時点で関税はすでに削減の途上(約7.5%)。2026年2月1日: 関税率 0%(完全撤廃)が実現。

これにより、日本で製造された車両をイギリスへ輸出する際のコストが大幅に抑えられ、欧州メーカーや韓国・中国メーカーとの価格競争において、日本車が再び強力な武器を手にすることになります。

2. なぜ「今」この撤廃が重要なのか?

自動車業界が100年に一度の変革期(CASE)にある中、この関税撤廃は単なる「値下げ」以上の意味を持ちます。

① EVシフトへの強力な後押し

現在、英国市場では「ZEV(ゼロエミッション車)販売義務化」が進んでいます。関税がゼロになることで、日本メーカー(トヨタ、日産、ホンダ、マツダなど)は、高価になりがちなEV(電気自動車)やハイブリッド車の価格を抑えて市場に投入しやすくなります。

② 英国市場での「日本車ブランド」の再定義

イギリスは伝統的に日本車への信頼が厚い市場ですが、近年は他国メーカーの台頭も目立ちます。関税コストが消えることで、浮いた資金をマーケティングやインフラ整備、アフターサービスに投資できるようになり、ブランド力の再強化が可能になります。

③ サプライチェーンの最適化

日英EPAでは、自動車部品の多くが既に即時撤廃されています。完成車関税がゼロになることで、「日本でコア技術を製造し、英国で最終組み立てを行う」あるいは「日本から完成車を輸出する」といった戦略の選択肢が広がり、物流の最適化が進みます。

3. 注意点:「原産地規則」の壁

関税が0%になるとはいえ、無条件ではありません。ここで重要になるのが**「原産地規則(Rules of Origin)」**です。

ポイント:

車両の価値のうち、一定割合(付加価値基準)が「日本産」または「英国産」である必要があります。特にEVの心臓部であるバッテリーに関しては、原材料の調達先が厳しくチェックされます。

もし、バッテリーの主要部材を日本や英国、EU以外から調達しすぎると、「日本産」と認められず、0%の優遇税率を受けられないリスクがあります。メーカーはこのルールをクリアするための調達戦略を2026年に向けて緻密に練り上げてきました。

4. 消費者・ビジネスへの影響まとめ

視点 期待される影響 日本の自動車メーカー 輸出コスト削減による収益性向上、EV市場での価格競争力強化。 英国の消費者 日本車の選択肢が増え、高性能なハイブリッド車やEVがより手頃な価格に。 物流・商社 日本からの輸出台数増加に伴う、日英間の貿易活発化。

結び:2026年、日英経済の絆は次のステージへ

乗用車関税の撤廃は、日英関係が「ポスト・ブレグジット(英国のEU離脱)」の混乱を乗り越え、強固なパートナーシップを構築した象徴とも言えます。2026年2月以降、イギリスの街中で最新の日本車がより多く走る姿を目にすることになるでしょう。

これは単なる貿易の数字の変化ではなく、日本の技術が世界で選ばれ続けるための大きな追い風です。

「日英EPAによる乗用車関税の完全撤廃(2026年2月)」は、日本の自動車メーカーにとって、イギリス市場での競争環境を劇的に変えるゲームチェンジャーとなります。

具体的にどの車種が恩恵を受けるのか、そしてメーカーが直面する「原産地規則」という新たな壁について深掘りします。

1. 恩恵を直接受ける「注目の車種」

現在、イギリスで販売されている日本車の多くは「英国産」または「欧州産」ですが、日本から直接輸出されている高付加価値モデル が、今回の関税撤廃で最も大きな恩恵を受けます。

① レクサス(Lexus)全般

レクサスの多くは日本国内(田原工場など)で生産され、イギリスへ輸出されています。

対象モデル: RX, NX, UX, RZ(EV), LC, LSなどメリット: 高級車セグメントでは数%の価格差が大きな競争力になります。メルセデス・ベンツやBMWといった欧州メーカーに対し、より攻めた価格設定や装備の充実が可能になります。

② スポーツモデル・趣味性の高い車

「日本専売」に近い形で製造され、世界に輸出されるモデルも恩恵を受けます。

トヨタ: GRヤリス、スープラ、GR86 ホンダ: シビック Type R マツダ: MX-5(ロードスター)これらはファンが多く、関税撤廃による価格維持(または値下げ)は、ブランドロイヤリティを高める要因となります。

③ 最新の輸入EV・ハイブリッド車

日産: アリア(Ariya)

日産の主力EVですが、英国サンダーランド工場ではなく日本の栃木工場 で生産されています。これまでかかっていた関税がゼロになることで、テスラや中国メーカー(BYDなど)との価格競争が激化する英国EV市場で有利に立ちます。

マツダ・スバル: CX-60, アウトバック, フォレスター

輸出比率が高いこれらのブランドにとって、英国市場は収益性の高いエリアに変わります。

2. 「原産地規則」の壁:2027年の崖

関税がゼロになっても、手放しでは喜べないのが**「原産地規則(Rules of Origin)」**の問題です。特にEVについては、2027年に大きなルール変更が控えています。

EVバッテリーの「現地調達率」ルール

日英EPA(および英EU間ルール)では、関税ゼロの適用を受けるために、車両価値の一定割合を「日本・英国・欧州」の部品で構成する必要があります。

期間 車両の現地調達率(RVC)要求 バッテリーへの要求 〜2026年末まで 40%〜45%(緩和措置中) 比較的緩やかな基準 2027年1月〜 55%以上 セル・材料の多くが現地産であること

この「2027年の崖」をクリアできないと、**せっかく2026年2月に関税が0%になっても、2027年から再び10%の関税が課される(=原産地ルール違反)**という事態になりかねません。

3. 各社の最新動向:生き残りをかけた戦略

メーカー各社は、この「2027年ルール」をクリアするために、サプライチェーンの再構築を急いでいます。

日産自動車(EV36Zero戦略):英国サンダーランド工場の隣に、パートナー企業のAESC(旧エンビジョンAESC)と共同で**巨大なギガファクトリー(バッテリー工場)**を建設中。英国産のバッテリーを搭載することで、2027年以降も関税ゼロを確実に維持する構えです。

トヨタ自動車:英国バーナストン工場でのハイブリッド車生産に加え、欧州域内でのバッテリー調達を強化。また、日本から輸出するEV(レクサスなど)についても、日本産バッテリーの付加価値を高めることで「日本産」としての認定を維持する戦略をとっています。

マツダ・スバル:両社は日本国内での生産比率が高いため、パナソニックなどの国内バッテリーメーカーとの連携を強化しています。日本で「材料から一貫生産したバッテリー」を搭載することで、日英EPAのルール下で「日本産」として認められる付加価値比率を確保しようとしています。

4. ブログのまとめ:2026年は「攻め」、2027年は「守り」

2026年2月の関税撤廃は、日本車にとっての**「輸出の春」です。しかし、その直後に控える2027年の原産地規則厳格化は、 「バッテリーの自給自足」**を迫る厳しい試練でもあります。

読者へのメッセージ:

「イギリスで日本車が安くなる!」というニュースの裏には、各メーカーによる壮絶なバッテリー調達競争と、国境を越えたサプライチェーンの書き換えがあるのです。

VIDEO