― “相互関税”は転換点に。代替として「通商法122条(Section 122)」が浮上

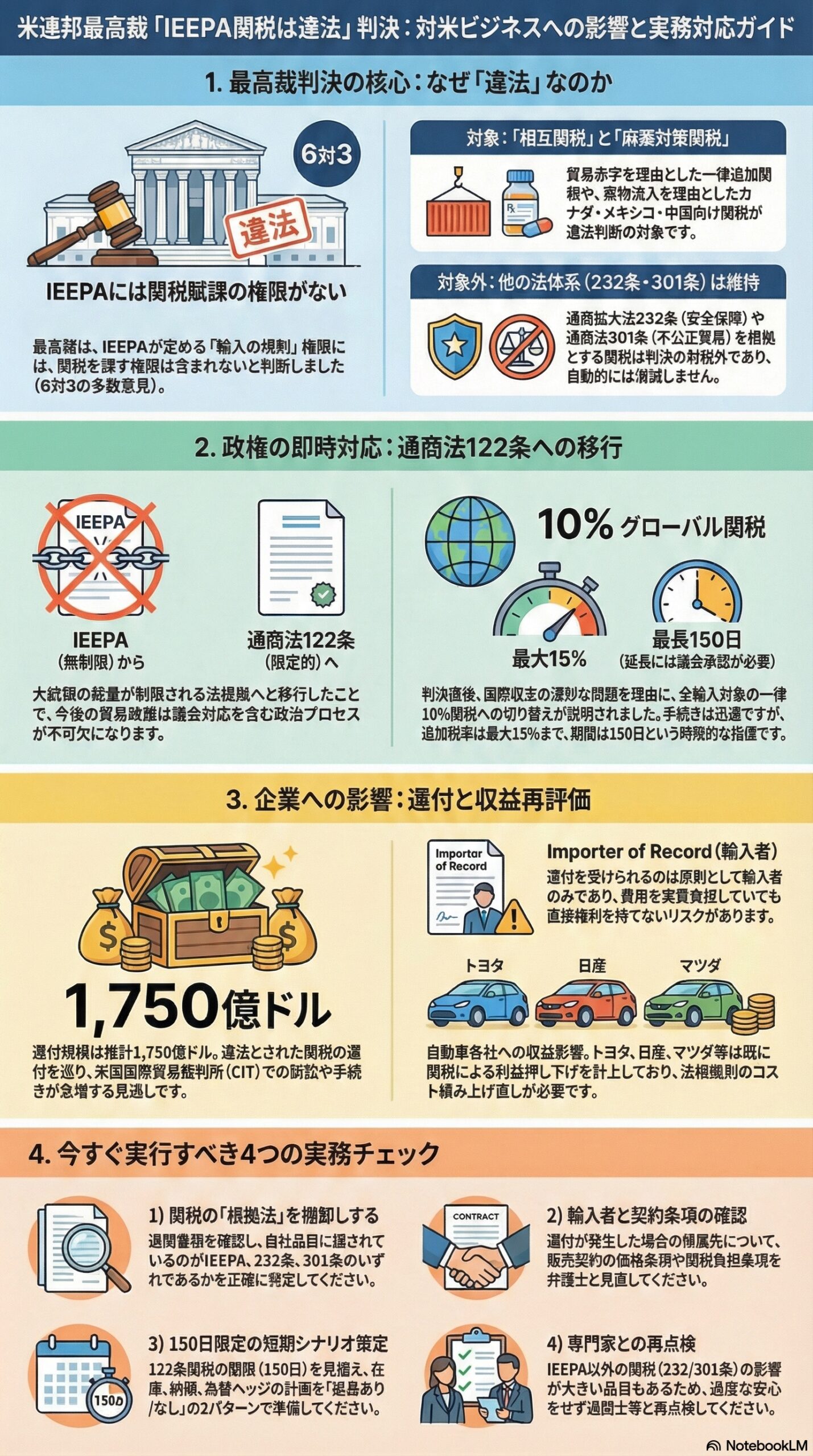

2026年2月20日(米国時間)、米連邦最高裁判所は、トランプ大統領が**国際緊急経済権限法(IEEPA)**を根拠に発動した広範な関税措置について、IEEPAは関税賦課の権限を大統領に与えていないとして違法と判断しました(6対3)。

この判決は、2025年以降に展開されてきた「相互関税(reciprocal tariffs)」を含む関税政策の法的基盤を揺るがし、**対米ビジネスの前提(価格・契約・在庫・調達)**を短期的にも見直さざるを得ない局面を生みます。

1. 事件の背景:IEEPAとは何か(ビジネス向けに要点だけ)

IEEPA(International Emergency Economic Powers Act)は1977年制定の連邦法で、大統領が「国外に起因する異常かつ重大な脅威」を理由に**国家非常事態(national emergency)**を宣言した場合に、対外取引を広く規制できる枠組みです。実務では、制裁・資産凍結・送金規制などで耳にすることが多い法律です。

ただしIEEPAの条文は、取引の「規制(regulate)」や「禁止(prohibit)」等を列挙する一方で、“関税(tariff)を課す”という権限を明示していません。ここが今回の判断の核心です。

2. トランプ政権は何をしたのか(今回、違法とされた対象)

最高裁判決(および主要報道)が対象としているのは、主に以下のIEEPA関税です。

- 貿易赤字を理由にした「相互関税」:

ほぼ全ての貿易相手国からの輸入に対し、少なくとも10%の追加関税を課し、一部の国にはさらに高い税率を課す枠組み。 - 麻薬(薬物)流入等を理由にした対カナダ/メキシコ/中国向けの追加関税:

薬物(報道ではフェンタニル等)を理由とした措置として言及されています。

重要なのは、今回の最高裁判断は「IEEPAを根拠にした関税」に限定される点です。すでに存在する**通商拡大法232条(Section 232)や通商法301条(Section 301)**など、別の法体系に基づく関税は、判決の射程外です(=自動的には消えません)。

3. 最高裁の結論:なぜ「違法」なのか

3-1. 多数意見(結論部分)は「IEEPAに関税権限はない」

ロバーツ長官の意見は、端的にいえば「IEEPAが与える“輸入の規制”権限に、関税賦課は含まれない」という整理です。ロバーツ長官は、条文上の根拠が不足していることを理由に、関税権限の読み込みを否定しました。

この結論部分には、保守・リベラル双方の判事が加わり、6名が同じ結論に到達しています(賛成:Roberts, Sotomayor, Kagan, Gorsuch, Barrett, Jackson/反対:Thomas, Alito, Kavanaugh)。

3-2. 「メジャー・クエスチョンズ原則」は“全員一致の理由”ではない(ここは要注意)

本件では、いわゆるメジャー・クエスチョンズ(重大問題)原則にも言及があります。

ただしこれは、ロバーツ長官の意見の一部にGorsuch判事・Barrett判事が加わったパートであり、Kagan判事(Sotomayor/Jackson両判事が加わる)は「この原則に頼る必要はない」として、その部分には参加していません。

ビジネス実務では「最高裁が重大問題原則で関税を止めた」と単純化されがちですが、より正確には、条文解釈(IEEPAの文言・構造・歴史)だけで足りる、とする見解も同じ“多数側”にある、という理解が安全です。

3-3. 反対意見:Kavanaugh判事(+Thomas/Alito)が実務混乱と代替手段を指摘

Kavanaugh判事は反対意見で、今回の結論は「大統領が誤った法的根拠(チェックボックス)を選んだだけで、別の法律なら関税は可能になり得る」趣旨の指摘をしています。

同時に、すでに徴収済みの関税をどう返すかは「“mess(混乱)”」になり得るとして、実務上の混乱にも触れています。

4. トランプ政権の即時対応:Section 122で「10%グローバル関税」へ

判決直後、トランプ大統領は**1974年通商法122条(Section 122)を根拠に、全世界からの輸入に対して一律10%の“グローバル関税”**を課す方針を表明しました。

Section 122(通商法122条)のポイント(条文ベース)

Section 122は、米国が国際収支(balance of payments)の深刻な問題に直面する場合に、以下の「一時的な輸入制限措置」を可能にする規定です。

- 追加関税(import surcharge)は最大15%(ad valorem)

- 期間は最長150日(延長には議会による法律が必要)

- 原則として**非差別(nondiscriminatory)**での適用が前提

要するに、IEEPAより“打てる範囲”は狭いものの、手続きが比較的速く、全品目一律に近い課税を作りやすいのが特徴です(ただし時限で、延長には政治プロセスが絡みます)。

5. 「違法になった関税」は、企業にどう影響するか

5-1. すでに払った関税は戻るのか?――結論:可能性はあるが、手続きは簡単ではない

最高裁は、IEEPA関税を違法とした一方で、返金方法を具体的に指示していません。そのため、還付は主に**米国国際貿易裁判所(Court of International Trade)**での訴訟・整理を通じて進む可能性が高いと報じられています。

Reutersの解説では、違法関税の還付規模は推計約1750億ドルとされ、今後さらに訴訟が増える見通しです。

5-2. 実務のキモ:「Importer of Record(輸入者)」でないと取りこぼす

関税は原則として輸入者(Importer of Record)がCBPに申告・納付します。

そのため、実際に関税コストを負担していたのが販売会社・卸・小売であっても、契約関係によっては「還付を受ける権利」を直接持てない(=取りこぼす)リスクが指摘されています。

5-3. 還付までの流れは“通関の時間軸”に引きずられる

Reutersによれば、関税は輸入時に概算で納付し、後日「liquidation(確定)」で過不足を調整する運用が一般的で、確定は通常輸入後およそ314日とされています。今回のような大規模還付では、訴訟・確定・利息の扱いなどで年単位の時間がかかり得る、というのが現実的な見立てです。

6. 日本企業への示唆:自動車だけでなく“全品目”の再計算が必要

6-1. 自動車:27.5%→15%の経緯と、今回判決の位置づけ

日本の自動車・部品については、2025年に25%追加関税が課され、乗用車の米国MFN税率(例:2.5%)と合算して27.5%相当になる局面がありました。

その後、日米合意の実施を命じる大統領令(2025年9月)では、日本品の自動車・部品について、列(Column 1)税率+追加税率の合計が15%になる枠組みが明記されています。

一方で今回の最高裁判決は、IEEPAを根拠にした関税は不可としたものです。日本向けの枠組みはIEEPAを含む複数法令を根拠に掲げているため、行政側がどの権限で何を維持・修正するか(IEEPA部分を外しても同じ税率を維持できるのか等)は、今後の公式整理待ちになります。※ここは法務・通関・顧問弁護士とセットでの確認領域です。

6-2. 収益影響:各社が“関税前提”で業績見通しを組み替えてきた

関税はすでに実体経済にも影響しています。たとえばトヨタは、米国関税などを理由に営業利益見通しを下方修正し、関税影響を大きく見積もったと報じられています。

また、日産は米国関税の影響を受けた四半期損失を計上したこと、マツダは関税による営業利益への影響見込み(約1452億円)を示したことが報じられています。

今回の最高裁判断で「IEEPA関税が無効」になっても、同時にSection 122の10%時限関税が出てくるため、企業側としては“関税がゼロに戻る”と早合点せず、法令根拠別にコストを積み上げ直す必要があります。

7. ビジネスマンが今すぐ確認すべき4つ(実務チェック)

1) どの関税が「IEEPA由来」かを棚卸しする

- インボイス品名やHSコードだけでなく、**追加関税の根拠(IEEPA/232/301/122など)**を通関資料(米国側ならエントリー情報)で確認してください。

2) 「輸入者(Importer of Record)」と契約条項を確認する

- 還付の受領者になれるのは原則として輸入者です。

販売契約・価格条項・関税負担条項(関税込み/別、価格改定条項、還付時の帰属)を見直し、**“還付が出たときに誰のものか”**を明確にするのが先です。

3) Section 122(最大15%・最長150日)を前提に短期シナリオを作る

- 10%で出るとしても、150日という期限があるため、延長(=議会対応)の有無で状況が変わります。価格・在庫・納期・為替ヘッジを、少なくとも「150日で終わる/延長される」の2シナリオで準備してください。

4) 「232・301は残る」を前提に、過度な安心をしない

- 今回無効になったのはIEEPA関税です。

製品によっては232/301の影響のほうが大きいケースがあります。自社品目がどの枠組みに当たるかを、通関士・弁護士・フォワーダーと一緒に再点検するのが確実です。

8. 今後の見通し(結論)

今回の判決は、米国の関税政策に「大統領の非常権限でどこまでできるか」という線引きを突き付けました。一方で、政権側はSection 122を含む代替ルートを示しており、貿易摩擦が“終わる”というより、根拠法と手続きが切り替わりながら続く可能性が高い状況です。

日本企業としては、関税を「一過性の政策リスク」ではなく、

- 契約(価格・再交渉)

- 通関(根拠法別の税率管理)

- 原産地・調達(どこからどこへ作るか)

をセットで回す恒常的なリスク管理テーマとして組み込むことが現実的です。

参考資料

- 米連邦最高裁判決(Learning Resources, Inc. v. Trump/Trump v. V.O.S. Selections, Inc.、2026-02-20、スリップオピニオン)

- Reuters:最高裁判断の速報・解説(IEEPA関税違法/政権の代替策/Section 122)

- IEEPA(50 U.S.C. §1701/§1702:条文)

- 1974年通商法122条(19 U.S.C. §2132:条文)

- ホワイトハウス:日米合意実施の大統領令(2025-09-04)

- Reuters:トヨタ・日産・マツダ等、関税影響に関する報道

免責事項

本記事は、2026年2月20日時点で入手可能な公開情報(判決文、法令、報道等)に基づく一般的な情報提供を目的としています。記載内容は法務・税務・通関等の助言を構成するものではありません。関税対応・通関手続・還付請求・契約上の帰属等の具体的判断は、必ず弁護士・通関士等の専門家にご相談ください。制度・運用は変更される可能性があるため、最新の行政発表(CBP、ホワイトハウス、USTR等)および裁判所資料をご確認ください。

FTAでAIを活用する:株式会社ロジスティック