ビジネスを守る原産地ルールの読み解き方と実務の打ち手

はじめに

EVバッテリーは、原材料からセル、モジュール、パックまで多国間で分業されやすく、関税メリットを狙ってFTAを使うほど、原産地規則の難易度が上がります。ポイントは、輸送ルートではなく、どこで何がどの程度加工され、どの国の原産と認められるかです。日本の税関も、優遇関税を受けるには、協定で定められた原産地要件を満たし、必要書類などの手続きを完了することが前提だと整理しています。(税関ポータル)

本稿では、EVバッテリーのPSR(品目別原産地規則)を軸に、FTAの影響がどこで利益にも損失にも変わるのかを、ビジネス判断に落とし込んで解説します。

PSRとは何か

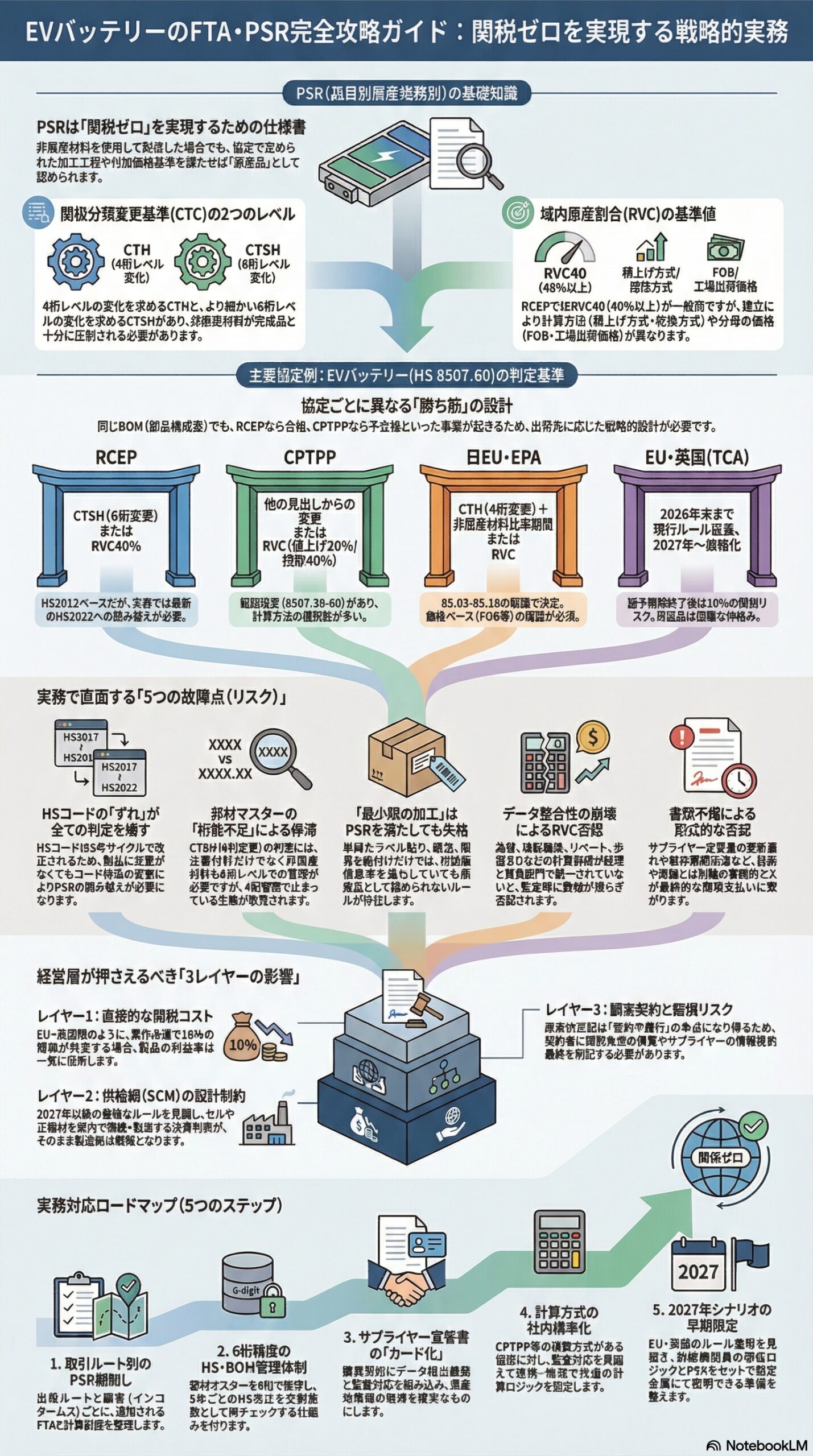

PSRは関税ゼロの条件が書かれた仕様書

PSRは、品目(HSコード)ごとに、非原産材料を使って製造した場合でも原産品と認められる条件をまとめたものです。RCEPの案内でも、PSRはHSコード単位で整理された基準であり、これを満たせば原産品として扱われると説明されています。(税関ポータル)

CTH、CTSH、RVCを短時間で理解する

PSRで頻出する代表的な条件は大きく2系統あります。

1つ目は関税分類変更(CTC)です。たとえばRCEPの定義では、CTHは4桁の見出しレベル、CTSHは6桁の小見出しレベルで、非原産材料のHS分類が完成品と十分に変わることを求めます。(外務省)

2つ目は域内原産割合(RVC)です。RCEPではRVC40はRVCが40%以上であることを意味すると定義されています。(外務省)

実務上は、同じ製品でも協定ごとに採用する基準や計算の前提が変わり、合否が変わるのが落とし穴です。

HSコードがずれるとPSRもずれる

PSRはHSコードを前提に書かれます。したがって、分類がずれると、満たすべきPSRそのものが変わり、原産地判定が崩れます。

リチウムイオン蓄電池は、国連統計局のHS分類でも、6桁小見出し850760として整理されています。(UNSD)

さらに、HS自体は改正サイクルがあり、世界税関機構はHSの改正が5年サイクルで進むことを明記しています。(世界 Customs Organization)

つまり、製品は変わっていないのに、コード体系が動くことで、協定側のPSRの読み替えや運用が必要になります。

主要FTAでEVバッテリーPSRはどう違うか

ここからが本題です。EVバッテリーのPSRは、協定によって要求水準とクリア方法が違います。違いを把握しておかないと、同じBOMでも、ある国向けは関税ゼロ、別の国向けは関税発生という事態が起きます。

RCEP

RCEPの品目別規則(HS2012ベース)では、リチウムイオン(8507.60)のPSRとして、CTSHまたはRVC40が示されています。(外務省)

この形は実務的に示唆が大きく、6桁レベルで非原産材料を振り替える設計にするか、価格要素で40%を超える設計にするか、どちらかで勝負できます。

注意点として、RCEPの品目別規則自体はHS2012に基づくことが注記されています。(外務省)

一方で日本の外務省は、2023年1月1日以降の原産地証明では、HS2022に移した品目別規則に基づくべき旨を案内しています。(外務省)

この読み替え対応を後回しにすると、現場が旧HSで証明を作り、通関で差し戻されるリスクが現実化します。

CPTPP(TPP11)

CPTPP(TPP11)の品目別規則では、電気蓄電池(8507.30から8507.80の範囲に該当)について、基本は他の見出しからの変更、もしくはRVCを一定以上にするという選択肢が示されています。具体的には、域内原産割合を積上げ方式で30%以上、または控除方式で40%以上などの条件が記載されています。(グローバル affairs カナダ)

RCEPが8507.60単独でCTSHまたはRVC40を掲げているのに対し、CPTPPは範囲指定と複数のRVC計算方法を含む設計で、設計自由度が上がる一方、計算の前提整備がない企業は運用が破綻しやすい構造です。

日EU・EPA

日EU・EPAの品目別規則(HS2017ベース)では、85.03から85.18の範囲に対し、CTHに加えて、非原産材料比率の上限やRVC基準の選択肢が提示されています。(外務省)

8507(電気蓄電池)はこの範囲に含まれるため、BOMの組み方次第で、関税分類変更を軸にするのか、価額基準を軸にするのか、戦い方が変わります。

ここで効いてくるのが、どの価額ベースで計算するかです。協定によって、FOBや工場出荷価格などの前提が変わり得るため、経理と貿易実務が同じ数字を見ていないと、社内で合格と思っていたものが輸入国で否認されることがあります。

EU・英国(TCA)

EUと英国のTCAでは、EVとバッテリーの原産地要件が段階的に厳しくなる設計でした。2023年末に、より厳しいルールの適用が2024年から始まるのを避け、現行ルールを2026年末まで延長することが合意されています。EU理事会は、延長により、要件を満たさない場合に発生し得た10%関税の適用を回避できると説明しています。(欧州理事会)

英国政府も、延長によりEV取引への10%関税を回避する趣旨を公表しています。(GOV.UK)

ただし、これは猶予であって免除ではありません。パートナーシップ・カウンシルの決定は、2027年1月1日から協定の所定の品目別原産地規則が適用されること、さらに2032年1月1日までは当該分野の品目別原産地規則の追加変更をできない枠組みを示しています。(GOV.UK)

つまり、2027年に向けた対応は先送りできず、しかも再延長を当てにした戦略が組みにくいのが現実です。

PSRリスクはどこで起きるか

EVバッテリーのPSRリスクは、単なる貿易実務の話ではなく、原価、投資回収、顧客契約に直結します。典型的な故障点は次のとおりです。

1. HS分類がサプライチェーンの実態に追いつかない

セル、モジュール、パック、BMS、熱管理部材など、構成と用途の説明が不足すると、社内と通関現場の分類がぶれます。分類がぶれればPSRの読みがぶれ、原産地判定が成立しません。

対策としては、品目定義書を技術部門と共通化し、輸出入国での事前教示の活用を検討することが有効です。

2. CTC要件は部材の6桁管理が必要になる

RCEPではCTSHが6桁変更を意味すると定義されています。(外務省)

実務では、主要材料だけでなく、非原産材料の6桁まで揃えないと判定できないケースが出ます。ここで部材マスターが4桁止まりだと、判定が止まります。

3. RVCは計算ロジックよりもデータが壊れやすい

RVCは計算式そのものより、前提データの整合が崩れやすい領域です。為替、移転価格、値引き、リベート、歩留まり、製造間接費、スクラップ控除などが、統一されていないと数値が揺れます。

さらにCPTPPのように複数の算定方法がある場合、どの方式で統一するかを、監査対応も見据えて決める必要があります。(グローバル affairs カナダ)

4. 最小限の加工に該当すると失格になる

RCEPの案内でも、PSRを満たしていても、行った作業が単純な作業に該当する場合は原産品と認められない旨が説明されています。(税関ポータル)

バッテリー領域では、ラベリングや梱包、単純な組付けだけで原産地を作ろうとすると、この論点に刺さりやすくなります。

5. 書類不備は技術や原価とは別軸で否認される

日本税関の整理でも、優遇を受けるには、原産品要件だけでなく必要書類の提出などの手続きが必要です。(税関ポータル)

現場では、調達先の証明の形式違い、サプライヤー宣誓書の更新漏れ、保存期間の未対応など、地味な作業が最終的な否認につながります。

FTA影響をどうビジネスに落とすか

PSRの影響は、関税率の差額だけではありません。意思決定者が押さえるべきは、次の3レイヤーです。

レイヤー1 関税コストの直接影響

EU・英国のように、要件未達で10%関税が現実に発生し得るケースでは、利益率が一気に溶けます。延長措置の背景説明としても、要件未達の場合に10%関税が課され得る点が明記されています。(欧州理事会)

レイヤー2 供給網の設計制約

RCEPの8507.60がCTSHかRVC40であることは、6桁で見た材料の出自と、価額の積み上げのどちらでも戦えることを意味します。(外務省)

一方で、EU・英国の2027年ルールが避けられない構造である以上、欧州域内のセルや正極材などへの投資判断が、製造拠点戦略そのものになります。(GOV.UK)

レイヤー3 顧客契約と価格改定の論点

顧客が関税ゼロ前提で調達単価を組んでいる場合、原産地否認は値上げ交渉ではなく、契約不履行の争点になり得ます。したがって、営業契約には、原産地の前提条件、否認時の関税負担の帰属、サプライヤー情報提供義務を、できるだけ具体に入れておく必要があります。

すぐ使える対応ロードマップ

最後に、担当者任せにしないための、管理職向けの進め方を提示します。

1. 取引ルート別に、対象FTAとPSRを棚卸しする

国別ではなく、出荷ルートと顧客別で整理します。理由は、同じ国向けでも、顧客のサプライチェーン要求やインコタームズで、原産地の計算前提が変わるためです。

2. HS分類とBOMを、原産地判定の粒度で揃える

RCEPのCTSHのように6桁が論点になる協定がある以上、部材マスターを6桁まで保守できる体制が必要です。(外務省)

さらに、HS改正は5年サイクルで起きるため、品目コードの読み替えとPSRの再チェックを、定例業務に組み込むのが現実的です。(世界 Customs Organization)

3. サプライヤー宣誓書を、交渉カードにする

サプライヤーに原産情報を出してもらえないと、PSRの計算ができません。購買契約に、データ提出、更新頻度、監査対応を組み込み、提出しない場合の不利益も明確化します。

4. 監査対応を前提に、計算方式を固定する

CPTPPのように複数方式がある協定では、どの方式を社内標準にするかを決め、経理と物流が同じ数字を参照する仕組みを作ります。(グローバル affairs カナダ)

5. 2027年を見据えたEU・英国シナリオを今期中に作る

EU・英国は2026年末までが猶予で、2027年から所定ルール適用、2032年まで追加変更が困難という枠組みです。(GOV.UK)

この条件下では、ギガファクトリー立地、正極材の域内調達、セル内製化など、供給網投資の回収ロジックとPSRを同じ資料で説明できることが、経営会議での説得力になります。

まとめ

EVバッテリーのPSRは、貿易部門の手続き問題ではなく、供給網と利益率を左右する設計条件です。RCEPやCPTPP、日EU・EPAでは、CTCとRVCの選択肢の出方が異なり、同じ製品でも協定ごとに勝ち筋が変わります。(外務省)

また、EU・英国は2027年に向けて、猶予はあっても先延ばしが難しい枠組みです。(欧州理事会)

優遇関税を取りに行く企業ほど、PSRをコスト削減の話で終わらせず、原産地を前提にBOMと調達と投資を再設計することが、競争力になります。

免責事項:本記事は、公開情報に基づく一般的な情報提供を目的としており、法務・税務・通関実務に関する助言や保証を行うものではありません。制度や運用は変更される可能性があり、また個別取引の事実関係により結論が異なる場合があります。実際の判断や申告にあたっては、最新の公的資料の確認および、通関業者・弁護士・税理士等の専門家へご相談ください。

FTAでAIを活用する:株式会社ロジスティック