― 輸入企業が取るべき3つの経路(PSC/プロテスト/CIT)と実務対応 ―

最終更新:2026年2月22日(日本時間)

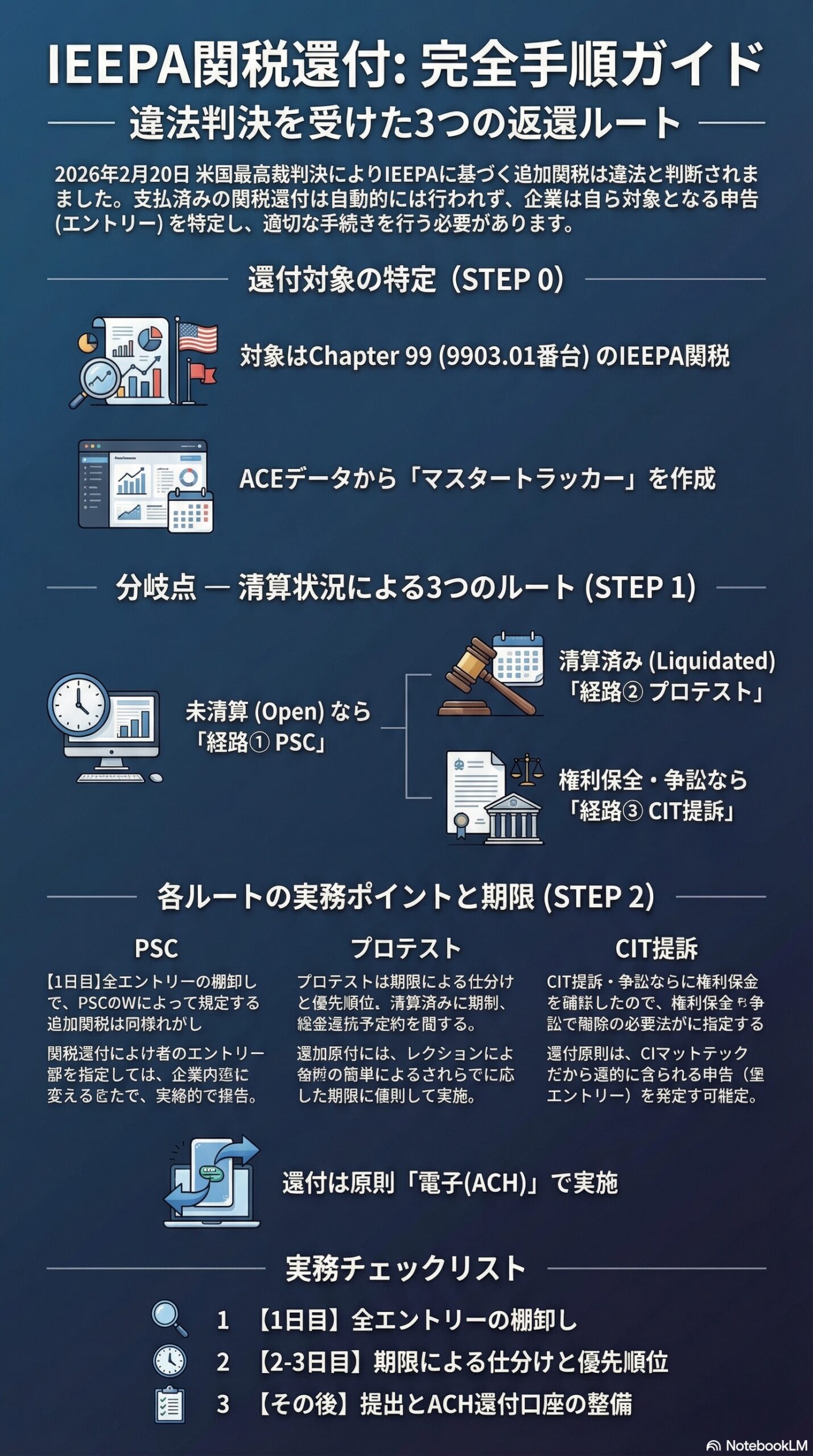

結論から言うと:IEEPA(国際緊急経済権限法)を根拠に課された追加関税の「還付」は、原則として自動ではありません。

対象エントリー(申告)を特定し、清算(Liquidation)状況に応じて

①PSC(事後修正)/②プロテスト(異議申立)/③CIT提訴(米国際貿易裁判所)

のいずれか(または並行)で権利保全・還付請求を進めます。

0. まず押さえるべき超重要ポイント(判決の事件名・併合審理の整理)

0-1. 事件名の表記は「Learning Resources, Inc. v. Trump」が正しい

本件の最高裁判決は、2つの事件を併合して同一意見書で判断しています。

判決(スリップ・オピニオン)の冒頭・シラバスでは、次のように整理されています。(最高裁判所)

| 最高裁ドケット | 正しい事件名 | 位置づけ(結論) |

|---|---|---|

| No. 24–1287 | Learning Resources, Inc., et al. v. Trump, President of the United States, et al. | (DC地裁事件)管轄権欠如のため判決を破棄し、却下指示で差戻し(vacated & remanded to dismiss)(最高裁判所) |

| No. 25–250 | Trump, President of the United States, et al. v. V.O.S. Selections, Inc., et al. | (CIT→連邦巡回控訴の正規ルート)判断を維持(affirmed)(最高裁判所) |

つまり、実体判断としてIEEPA関税が違法とされたことに加え、

**「IEEPA関税(=HTS改正に基づく関税)を争うなら、原則CITの専属管轄」**という整理が明確になっています。(最高裁判所)

0-2. 本ガイドで扱う「還付対象」

- IEEPAを根拠に課された追加関税(Chapter 99:主に9903.01番台)

- 逆に、Section 232/Section 301/AD/CVD 等は、今回の最高裁判決(IEEPA関税違法)を理由とする還付対象には原則なりません

※ただし、それらの関税が「別理由」でPSC/プロテスト対象になり得ること自体は否定しません(本記事の射程外です)。

STEP 0:対象エントリー(申告)を特定する

0-1. まずは「対象期間」を誤解しない(コードで判断する)

IEEPA関税は、時期・国・品目でコードと税率が頻繁に動きました。

したがって、「日付だけで対象判定」せず、必ず **CF7501(Entry Summary)/ACEデータのChapter 99行(9903.xx)**で判定してください。

とはいえ、実務での抽出開始点として、主要な「制度イベント」を整理すると次の通りです(いずれも米国東部時間基準の施行時刻が指定されることが多い点に注意)。

IEEPA関税の主なタイムライン(実務用)

| 日付 | 主な出来事 | 根拠ソース |

|---|---|---|

| 2025/2/4 | 中国・香港:追加関税開始(10%:9903.01.20)(GovDelivery) | CSMS |

| 2025/3/4 | 中国・香港:20%へ引上げ(9903.01.24)(GovDelivery) | CSMS |

| 2025/3/7 | メキシコ/カナダ:USMCA適格品が免除コードで申告可能(9903.01.04/9903.01.14)・ポタッシュ特則(9903.01.05/9903.01.15)(GovDelivery) | CSMS |

| 2025/4/5 | 相互関税(Reciprocal Tariff):基本10%(9903.01.25)開始(GovDelivery) | CSMS |

| 2025/8/1 | カナダ:一般税率が25%→35%へ(9903.01.10)/迂回(トランシップ)40%(9903.01.16)(GovDelivery) | CSMS |

| 2025/11/10 | 中国・香港:20%→10%へ引下げ(CSMS #66749380)(GovDelivery) | CSMS |

| 2026/2/20 | 最高裁判決(IEEPA関税は権限逸脱で違法)(最高裁判所) | 最高裁 |

0-2. ACEでの抽出(最低限ここまで)

ACEポータルで、まずは次をエクスポート可能な形で一覧化します。

- Entry Number(申告番号)

- Entry/Entry Summary Date(申告日)

- Importer of Record(IOR)

- Country of Origin

- HTS(1〜97章)+Chapter 99(9903.xx)

- IEEPA追加関税(支払額)

- Liquidation Status / Liquidation Date(清算状況・日付)

重要:抽出のフィルタは、原則として

- Chapter 99に 9903.01 が含まれる

- 追加関税(Duty)が計上されている

を軸にします(“9903.01があるが0%の免除コード”も混じるので後で精査)。

STEP 0(補足):IEEPAコード一覧(実務で使う“最低限+重要追加”)

注意:以下は「代表的なIEEPA系コード」を、CSMS(CBP公式アラート)を原典に整理したものです。

実際の適用は、品目・例外・輸送条件(in transit)等で分岐するため、最終確認は必ずCF7501とACE明細で行ってください。

A. 中国・香港(フェンタニル対策系)—税率は“3段階”で変遷

中国IEEPA税率の変遷(最重要:明確に3段階)

| 期間(米東部時間基準) | Chapter 99コード | 追加税率 | 備考 |

|---|---|---|---|

| 2025/2/4〜2025/3/3 | 9903.01.20 | +10% | 初期税率(GovDelivery) |

| 2025/3/4〜2025/11/9 | 9903.01.24 | +20% | 引上げ後(GovDelivery) |

| 2025/11/10〜(停止まで) | 9903.01.24 | +10% | 引下げ(CSMS #66749380)(GovDelivery) |

- ドローバック(関税還付制度):この追加関税については「利用不可」と明記されています。(GovDelivery)

B. メキシコ(南部国境・フェンタニル対策系)—USMCA免除とポタッシュ特則を追加

| 区分 | Chapter 99コード | 追加税率 | ポイント |

|---|---|---|---|

| 通常(USMCA非該当) | 9903.01.01 | +25%(前提) | USMCA適格品は免除へ(GovDelivery) |

| USMCA適格品(免除) | 9903.01.04 | 0%(免除) | 2025/3/7以降に免除コードで申告可能(GovDelivery) |

| ポタッシュ(USMCA非該当) | 9903.01.05 | +10% | 25%ではなく10%へ(2025/3/7以降)(GovDelivery) |

C. カナダ(北部国境・フェンタニル対策系)—USMCA免除、ポタッシュ特則、さらに税率引上げも反映

| 区分 | Chapter 99コード | 追加税率 | ポイント |

|---|---|---|---|

| 通常(USMCA非該当) | 9903.01.10 | 2025/3/4以降に適用 → 2025/8/1から+35%(GovDelivery) | 25%→35%に引上げがあった点が重要(GovDelivery) |

| USMCA適格品(免除) | 9903.01.14 | 0%(免除) | 2025/3/7以降免除コードで申告可能(GovDelivery) |

| ポタッシュ(USMCA非該当) | 9903.01.15 | +10% | 25%ではなく10%(2025/3/7以降)(GovDelivery) |

| 迂回(トランシップ)認定 | 9903.01.16 | +40% | 2025/8/1以降の特則として提示(GovDelivery) |

D. 相互関税(Reciprocal Tariff)—“基本10%(9903.01.25)”は押さえる

- 9903.01.25:基本10%(2025/4/5以降)(GovDelivery)

- 例外(in transit、特定品目除外、国別上乗せ等)により、別の9903.01.xxが使われます(詳細はCSMSとHTS改正を参照)。

ドローバックについては、相互関税では「利用可能」と整理されています(中国フェンタニル系とは逆)。(GovDelivery)

0-3. 管理台帳(マスタートラッカー)を作る(ここが勝負所)

後工程(PSC/プロテスト/CIT)の判断・期限管理がすべてここに依存します。

推奨カラム(実務向け・再改訂)

| 列項目 | 内容 |

|---|---|

| Entry Number | 申告番号 |

| Entry Summary Date | 申告日 |

| Importer of Record(IOR) | 権利主体の確認用 |

| Port / CEE | 港・担当センター |

| COO(原産国) | 国別コード判定 |

| HTS(1〜97章) | 通常分類 |

| Chapter 99(9903.xx) | 追加関税コード |

| IEEPA Duty Paid | IEEPA追加関税支払額 |

| Other Duties (232/301/AD/CVD等) | “混在”の切り分け |

| Liquidation Status | Open / Liquidated / Suspended 等 |

| Liquidation Date | 清算日 |

| Protest期限(180日) | 清算日+180日(自動計算) |

| PSC期限 | Entry Summary Date+300日/清算予定日15日前の早い方 |

| 手続ルート | PSC/Protest/CIT(1581(a) or (i)) |

| 進捗 | 未対応/起票済/提出済/認容/却下/提訴済 |

| 備考 | 例外(USMCA免除、ポタッシュ等) |

STEP 1:3経路の全体像(清算状況で分岐する)

1-1. まず「清算(Liquidation)」を正しく理解する

- 清算とは、CBPが関税額等を最終確定する手続です。

- 原則として、清算までの期間は1年がベースで、延長・停止があり得ます。(eCFR)

期限計算はすべて“清算日”が起点になる場面が多いので、ACEで必ず日付を確定してください。

1-2. 経路一覧(実務判断表)

| 経路 | 使う場面 | 期限(目安) | 提出先 |

|---|---|---|---|

| ①PSC(Post Summary Correction) | **未清算(Open)**の申告を「事後修正」 | 300日以内かつ清算予定日15日前まで(いずれか早い方)(CBP) | ACE(PSC機能) |

| ②プロテスト(Protest) | 清算済みの申告に対する行政不服 | 清算日から180日以内(eCFR) | ACE(Protest)またはCF19 |

| ③CIT提訴(Court of International Trade) | 権利保全・争訟(状況により) | (a) 1581(a):プロテスト否認後180日(リーガルインフォメーションインスティチュート)/(i) 1581(i):原因発生から2年(リーガルインフォメーションインスティチュート) | CIT(訴状提出) |

実務では、②プロテストで期限を落とさず権利保全しつつ、③CITの要否を弁護士と検討、という流れが典型です。

とくに本件は「CIT専属管轄」の整理が強いので、訴訟戦略は必ず専門家と設計してください。(最高裁判所)

STEP 2-A:経路① PSC(Post Summary Correction)

2-A-1. PSCの位置づけ(最速・最安の行政ルート)

PSCは、未清算の申告をACE上で修正し、過大納付分を調整(還付)させる方法です。

PSC期限(再確認)

- Entry Summary Dateから300日以内

- かつ 清算予定日(Scheduled Liquidation Date)の15日前まで

(いずれか早い方)(CBP)

2-A-2. 実務手順(ACE)

- ACEで対象Entryを開く(未清算であることを確認)

- PSCを起票(該当エントリーを1件ずつ)

- Chapter 99(IEEPA)行の見直し

- IEEPA追加関税コード(9903.01.xx)を削除または税率変更(状況により)

- 再計算されたDutyを確認し提出

- 受理→CBP審査→還付(電子還付が原則)

2-A-3. 理由記載の例文(判決名を誤らない)

PSCの説明欄(自由記載)に入れる「趣旨」の例です(社内テンプレに推奨)。

Request to remove IEEPA-based additional duties pursuant to the U.S. Supreme Court decision

in Learning Resources, Inc. v. Trump, Nos. 24–1287 & 25–250 (Feb. 20, 2026),

holding that IEEPA does not authorize the imposition of tariffs.

事件名とドケットの併記は、後工程(プロテスト/CIT)でも論点の誤解を防げます。(最高裁判所)

STEP 2-B:経路② プロテスト(Protest:CBPへの異議申立)

2-B-1. 「清算済み」の救済はプロテストが基本

CBPの整理としても、清算後に行政的救済を求める基本手段はProtestです。(CBP)

2-B-2. 提出期限(絶対に落とせない)

清算日から180日以内に提出が必要です。(eCFR)

(※eCFR上、清算/再清算に関する起算点が明記されています。)

2-B-3. 提出手順(要点)

- ACEで清算日を確定し、180日期限を台帳に自動計算

- ACE Protest Module でプロテスト起票(またはCF19)

- Category(例:Rate of Duty など)を選択

- Statement of Factsに、IEEPA関税が最高裁により違法とされた旨を簡潔に記載

- 証憑(CF7501、支払証跡、該当コード、計算根拠)を添付して提出

- 受付番号(Protest Number)を保存(後のCITで必須)

Statement of Facts(短文テンプレ)

The protested entries include IEEPA-based additional duties reported under HTSUS Chapter 99

(9903.01.xx). The U.S. Supreme Court held that IEEPA does not authorize the imposition of tariffs.

See Learning Resources, Inc. v. Trump, Nos. 24–1287 & 25–250 (Feb. 20, 2026).

Accordingly, the additional duties should be refunded/reliquidated as appropriate.

2-B-4. 加速裁決(Accelerated Disposition)—“曖昧”をやめて条文通り運用する

ここはご指摘の通り、条文で要件が明確です。

できること

- CBPに「早く結論を出して」と求め、30日で(みなし)否認まで持っていくことで、CITへ移行しやすくします。

要件(19 CFR §174.22:重要ポイント)

- 2004/12/18以降のエントリー:プロテスト提出と同時(concurrent)でも申請可(eCFR)

- 申請方法:書留(registered)または認証郵便(certified mail)で書面提出が必要(eCFR)

- CBPの判断期限:郵送日(date of mailing)から30日以内(eCFR)

- 無回答:30日目終了時点で「否認とみなされる」(eCFR)

加速裁決申請書(レター)テンプレ

Re: Request for Accelerated Disposition under 19 CFR §174.22

Protest No.: [XXXX-XX-XXXXXX]

Protestant: [Company Name], Importer No. [#########]

Pursuant to 19 CFR §174.22, Protestant hereby requests accelerated disposition of the above-referenced protest.

This request is submitted by registered/certified mail.

Sincerely,

[Name/Title]

[Address]

[Date]

STEP 2-C:経路③ CIT提訴(米国際貿易裁判所)

ここは法的判断が強く絡むため、必ず通商専門弁護士に相談してください(本稿は一般情報です)。

2-C-1. 管轄と時効(条文ベースで整理)

| ルート | 代表条項 | いつ使う | 期限 |

|---|---|---|---|

| プロテスト否認後 | 28 USC 1581(a) | Protestが否認された後 | 否認通知の郵送日から180日(リーガルインフォメーションインスティチュート) |

| 残余管轄(幅広い) | 28 USC 1581(i) | 状況により(戦略次第) | 原因発生から2年(cause of action first accrues)(リーガルインフォメーションインスティチュート) |

また、最高裁は本件で、

- D.C.地裁ルート(Learning Resources)を管轄欠如で却下指示

- CIT→Federal Circuitルート(V.O.S. Selections)を維持

と明確に示しています。(最高裁判所)

共通注意事項(再改訂での追加・修正点)

① 還付は原則「電子(ACH)」へ(2026/2/6施行、例外は限定)

CBPは規則改正により、2026年2月6日から原則すべての還付を電子で実施します。(Federal Register)

- 小切手は原則廃止(ただし、規則上の限定的な例外=waiver枠は存在)(Federal Register)

- CBP Form 4811や、ACEのNotify Partiesで第三者受領指定を行える旨も整理されています。(Federal Register)

重要:銀行情報未登録で返金が“拒否(rejected)”になると、利息が付かない扱いになるケースが明記されています。(Federal Register)

② 清算(Liquidation)の延長・停止で期限がズレる

- 清算の1年期間は、**延長(追加1年など)や停止(裁判・法令等)**があり得ます。(eCFR)

- 期限管理は必ずACE上のLiquidation Status / Date / Extensionを前提に更新してください。

③ ドローバック(Drawback)との関係を間違えない

- 中国(フェンタニル系)追加関税:ドローバック不可(GovDelivery)

- 相互関税:ドローバック可(GovDelivery)

同じ「IEEPA関税」でも扱いが異なるので、制度設計時に分けて整理してください。

④ 記録保管(監査耐性)

輸入関連記録は一般に5年保管が要求されます(輸入者の記録義務)。(eCFR)

(監査・追跡・訴訟対応の観点でも、台帳+証憑の紐付けは必須です。)

最後に:実務のすすめ方(最短で迷わないチェックリスト)

✅ 1日目:棚卸し

- ACEから「9903.01を含むEntry」を全件抽出

- 台帳作成、清算状況/清算日を確定

- 中国(9903.01.20/24)・メキシコ(9903.01.01/04/05)・カナダ(9903.01.10/14/15/16)などを分類(GovDelivery)

✅ 2〜3日目:期限で仕分け

- 未清算 → PSC期限内か確認(300日/清算15日前)(CBP)

- 清算済み → Protest 180日以内か確認(eCFR)

- CIT検討が必要な案件を弁護士へ(1581(a)/(i))(リーガルインフォメーションインスティチュート)

✅ その後:提出・追跡

- PSC提出(可能なら最優先)

- Protest提出(期限最優先)

- 必要に応じて加速裁決(書留/認証郵便、30日ルール)(eCFR)

- ACH還付口座・第三者受領指定(4811/Notify Parties)を整備(Federal Register)

免責事項

本稿は、IEEPA関税還付に関する一般情報の整理であり、法的助言ではありません。実際の還付請求・プロテスト・訴訟提起(CIT)については、必ず米国の通商・関税分野に精通した弁護士/通関専門家にご相談ください。

FTAでAIを活用する:株式会社ロジスティック