IEEPA関税コードの非活性化対応を、経営判断と通関実務の両面から読み解く

確認日 2026年3月6日

主な一次資料 CBP CSMS 67834313、EO 14389、EO 14388、Proclamation 11012、Learning Resources v. Trump

想定読者 経営層、通関実務、SCM、財務、法務

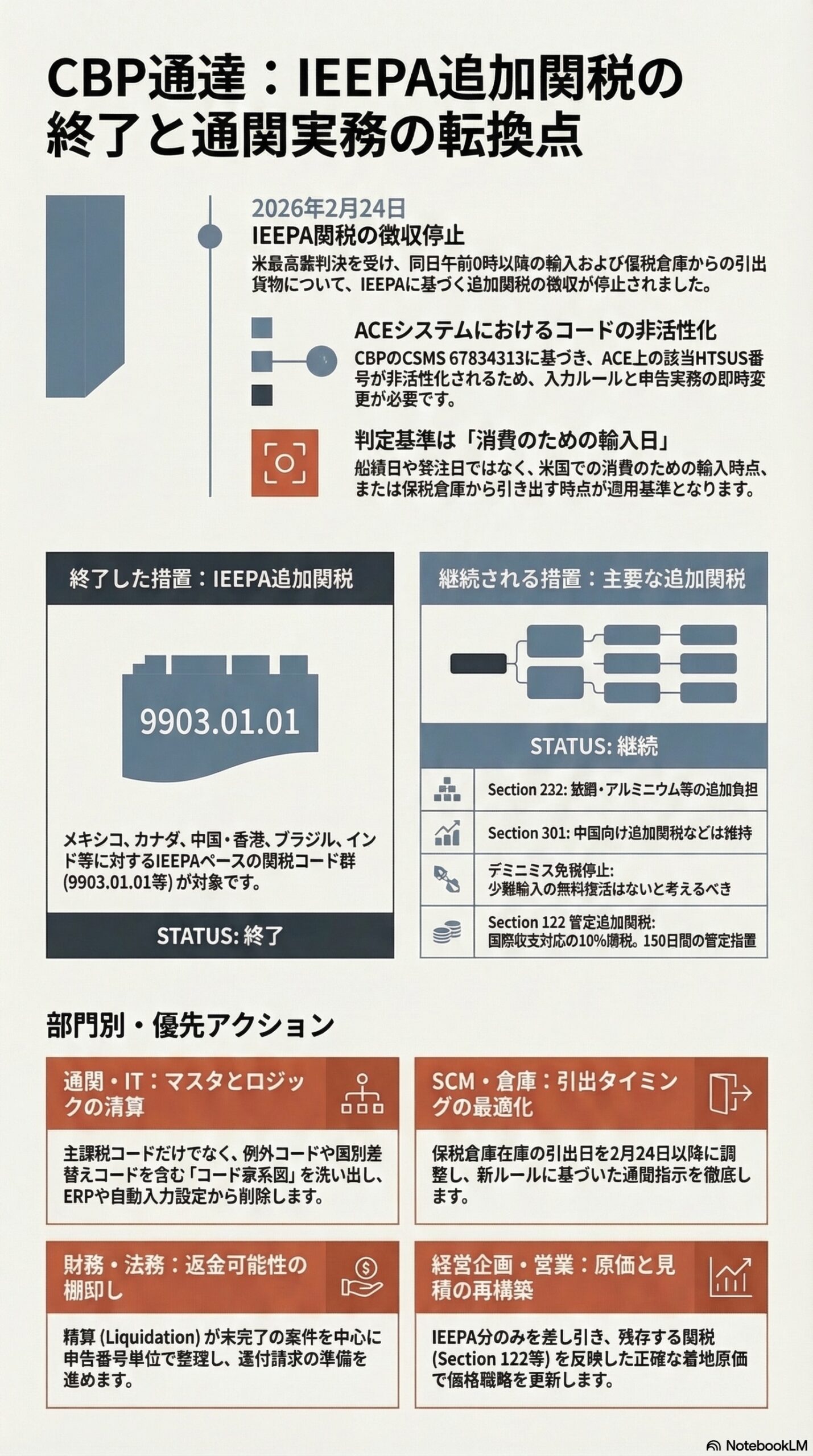

2026年2月22日、米国税関・国境警備局CBPはCSMS 67834313を公表し、IEEPAに基づく追加関税について、2026年2月24日米東部時間午前0時以降は徴収せず、該当するHTSUS番号をACEで非活性化すると案内しました。

この通知は、ニュースとして読むと「関税が止まった」で終わりがちです。しかし実務として読むと、本質はそれだけではありません。通関現場では、申告書、ブローカー指示書、ERPの自動判定、原価計算の前提に組み込まれていたChapter 99コードの運用ルールそのものが切り替わるからです。

経営層が見るべき論点は、単純なコスト低下ではありません。どの追加負担が本当に消え、どの負担が残り、どの案件に返金余地があり、どの案件では依然として追加負担が続くのかを、短時間で切り分けることが重要になります。

冒頭要点

今回の通知の本質は、IEEPA関税の徴収終了とACEの入力ルール変更が同時に起きたことです。

なくなるのはIEEPA関税であり、Section 232、Section 301、デミニミス停止、Section 122の暫定追加関税は別に残ります。

点検対象は主課税コードだけでなく、除外コード、国別差替えコード、保税出庫案件、返金候補案件まで広がります。

1. 今回のCBP通達は何を意味するのか

背景には、2026年2月20日の米連邦最高裁判決 Learning Resources v. Trump があります。最高裁は、IEEPAが大統領に関税賦課の権限を与えていないと判断しました。これを受け、同じ2月20日に大統領令14389が出され、IEEPAに基づく複数の追加関税措置はもはや効力を持たず、できるだけ速やかに徴収を終えるよう各機関に指示しました。

ただし、経営判断の起点になるのが大統領令だとしても、通関実務の起点になるのはCBPのCSMSです。大統領令14389は法的な終了を示し、CSMS 67834313はACEで何が起きるかを示します。企業はこの二つを分けて読まないと、意思決定はできても現場修正が追いつかない、という状態に陥りやすくなります。

言い換えると、役員会では大統領令14389を見て方向を決め、通関現場ではCSMS 67834313を見てシステムと運用を直す必要があります。今回の通達は、政策ニュースではなく、入力ルールと申告実務の変更通知です。

2. 非活性化とは、ACEの入力ルールが切り替わるということ

CBPがいう非活性化は、対象コードをACE上で使う前提がなくなるという意味に近いと考えるべきです。ACEとABI連携を前提にした実務では、古いコードが自動入力ロジックやマスタに残っているだけで、申告エラー、誤計上、誤ったアラート、不要なレビュー工数の原因になります。

しかも適用基準は、船積日や発注日ではありません。CBPのメッセージは、消費のための輸入時点、または保税倉庫から消費のために引き出す時点を基準にしています。保税倉庫を使う企業では、同じ製品でも引出日が2026年2月24日以降かどうかで扱いが変わるため、在庫計画と通関指示を一体で見直す必要があります。

この点を読み違えると、営業は値下げしたのに、現場では古いコードを入れて申告しようとして止まる、あるいは本来不要な費用を原価に残し続ける、といったねじれが起きます。今回の論点は関税率表の読み替えではなく、システム運用の切替です。

3. なぜ点検範囲が広いのか

IEEPAの追加関税は、2025年から2026年にかけて、一本のコードで運用されていたわけではありません。メキシコ、カナダ、中国・香港、相互関税、ブラジル、インドなど、措置ごとに主課税コード、例外コード、国別差替えコード、さらには迂回輸送対策コードまで増えてきました。

そのため、今回の対応を「古い課税コードを一つ消す作業」と考えると失敗します。実務では、対象措置にぶら下がるコード群を家系図のように洗い出し、どの申告ルール、どのマスタ、どのダッシュボードに残っているかを順番に潰す作業になります。

代表的に点検したいコード群

以下は代表例です。網羅表ではありませんが、点検の発想を整理するには十分です。

措置群 代表コード 実務上の見方 メキシコ 9903.01.01、9903.01.02、9903.01.03 本体コードと除外コードをセットで点検する必要があります。 カナダ 9903.01.10、9903.01.11、9903.01.12、9903.01.13、9903.01.16 税率違いと迂回輸送対策まで含めてルールが広がっていました。 中国・香港 9903.01.20、9903.01.21から9903.01.24 途中でコード更新が入っているため、古い版が残っていないか確認が必要です。 相互関税 9903.01.25、9903.01.26から9903.01.34、9903.01.43から9903.01.76、9903.02.02から9903.02.71、9903.02.79から9903.02.91 国別差替えと二国間合意対応でコード群が拡張しており、最も見落としやすい領域です。 ブラジル 9903.01.77から9903.01.83 独立した国別措置として別系統で残っていないか確認します。 インド 9903.01.84から9903.01.89 2026年2月7日の個別停止でも、コード群単位での停止が案内されました。今回の整理でも参考になる前例です。

4. なくなるものと残るものを分けて考える

最も重要な誤解は、今回の見直しを「米国の追加関税が広く終わった」と受け取ることです。実際に止まったのは、IEEPAに基づく追加関税であり、すべての追加負担が消えたわけではありません。

整理しておきたい全体像

まずは、何が終わり、何が残るのかを一枚で押さえておくと判断が速くなります。

項目 状態 実務での読み方 IEEPA追加関税 終了 2026年2月24日以降は徴収停止。ACE上の該当コードも非活性化されます。 Section 232 継続 今回の命令の対象外です。鉄鋼、アルミなどの負担は別に残ります。 Section 301 継続 今回の命令の対象外です。中国向け追加関税などは自動的には消えません。 デミニミス停止 継続 少額輸入の無税復活を前提にした設計は危険です。 Section 122暫定追加関税 継続 公式には10パーセント。150日間の暫定措置として動いています。

4-1. IEEPA関税は終了した

CBPは、IEEPAに基づく追加関税は2026年2月24日米東部時間午前0時以降、消費のために輸入される貨物、または保税倉庫から消費のために引き出される貨物について、徴収しないと明記しました。さらに、該当するHTSUS番号はACEで非活性化されると案内しています。

4-2. Section 232とSection 301は残る

CBPのCSMS 67834313も、大統領令14389も、今回の見直しはIEEPA関税だけを対象にしており、Section 232とSection 301には影響しないと明示しています。したがって、鉄鋼、アルミ、特定製品、中国向け追加関税などは、自動的には消えません。

4-3. デミニミス停止は残る

2026年2月20日の大統領令14388は、デミニミスの免税停止を世界全体に広げる措置を維持しました。対象外の一部物品を除き、少額だから無税に戻るという理解はできません。郵便経由かどうかで実務が分かれる場面はありますが、企業としては、少額輸入の無税復活を前提にした販売設計は危険です。

4-4. Section 122の10パーセント暫定追加関税も残る

同じ2026年2月20日のProclamation 11012では、国際収支問題への対応として150日間の10パーセント暫定追加関税が導入されました。例外品目はありますが、この追加関税は今回のIEEPA終了命令の対象外です。しかも、大統領令14389は、このProclamation 11012が影響を受けないことまで明記しています。

つまり、企業の着地コストは自動的に2024年水準へ戻るわけではありません。IEEPA分が消えても、232、301、Section 122、輸送費、為替、在庫費用は別建てで残り得ます。 なお、この暫定追加関税はSection 232の対象部分には重ねて課さない設計ですが、それでもSection 232自体が消えるわけではありません。

5. 企業への影響を部門別に見る

5-1. 営業と経営企画

営業現場では、IEEPA関税だけを抜き、232、301、Section 122、物流費、在庫費用は残した新しい着地原価をすぐに作り直す必要があります。ここで乱暴に「関税撤廃」と表現すると、見積や値決めで逆ざやを生みやすくなります。

5-2. SCMと倉庫管理

保税倉庫を使う企業では、出庫タイミングがコストに直結します。2026年2月24日以降の引出案件は新ルールの影響を受けるため、倉庫在庫、輸送計画、通関指示の連携精度がそのまま利益差になります。

5-3. 通関実務とシステム

通関業者への指示書、HTSマスタ、ERPの自動判定、BIレポート、社内稟議の前提表まで点検対象です。特に、過去の例外コードや国別差替えコードがルールに残ると、誤った自動入力やアラートが続きます。関税コードの整理は、単なる通関作業ではなく、データ品質の回復作業でもあります。

5-4. 財務と法務

財務は、未着品の原価見積り、引当、販売価格の前提を更新しなければなりません。法務とコンプライアンスは、返金可能性のある案件を申告番号単位で整理し、どこまで社内で準備を進め、どこから外部専門家と連携するかを決める必要があります。

6. 返金対応はどう考えるべきか

将来分については方向が明確です。2026年2月24日以降の対象案件では、IEEPA関税は徴収しない、というのがCBPの公式メッセージです。

一方、過去に支払った分の返金は、2026年3月6日時点でも運用が流動的です。報道によれば、米国際貿易裁判所はCBPに対し、まだ liquidation、つまり通関精算が終わっていない案件をIEEPA関税なしで精算し、確定が最終化していない案件については再精算して返金する方向で計画を示すよう求めています。ただし、どの案件をどの手順で処理するか、企業側にどの追加対応が必要になるかについては、なお個別確認が欠かせません。

ここで重要なのは、返金があり得る案件を今のうちに申告番号単位で整理しておくことです。少なくとも、まだ liquidation、つまり通関精算が終わっていない案件、終わっているが争う余地が残る案件、すでに完全にクローズした案件を分けておくべきです。CBPは2026年2月7日のインド向けIEEPAコード停止でも、案件の状態に応じてPSCや抗議申立ての考え方を分けて案内した前例があります。今回も、案件状態の棚卸しが遅い会社ほど回収機会を失いやすくなります。

7. 経営陣と実務担当者が今やるべきこと

今回の対応で差がつくのは、関税ニュースを読んだ会社ではなく、コード運用まで直した会社です。以下の順で進めると、判断漏れを減らしやすくなります。

優先順位付きアクション

優先順位は上から高い順です。

担当 今やること 見落としやすい点 通関実務とIT 旧IEEPAコードの自動入力、マスタ、チェックロジックを止める 主課税コードだけ止めて、例外コードや差替えコードを残してしまうこと SCMと倉庫 保税倉庫からの引出予定を洗い出し、2月24日以降案件の扱いを再確認する 船積日で判断してしまい、引出日基準を落とすこと 営業と財務 見積と原価前提を更新し、残る関税と消える関税を分けて反映する IEEPA終了を全面的な関税撤廃と誤認すること 法務とコンプライアンス 返金候補案件を申告番号単位で棚卸しし、状態別に分類する まだ liquidation が終わっていない案件と、争う余地が残る案件を混同すること 経営企画 CBP追加CSMSと裁判所動向を定点監視する 一度直したら終わりと考え、追加ガイダンスを追わないこと

8. まとめ

CBPのCSMS 67834313は、単にIEEPA関税の徴収終了を知らせる通知ではありません。ACE上のコード運用を止める、という通関実務そのものの切替通知です。

だからこそ、企業は「関税が下がったか」だけを見るのではなく、「どのコード群を消し、どの費目を残し、どの案件で返金を取りにいくか」を同時に設計する必要があります。今回の局面で強いのは、政策の方向だけでなく、申告データの現実まで見ている会社です。

9. 確認した主な一次資料

1. U.S. Customs and Border Protection, CSMS 67834313, Ending Collection of International Emergency Economic Powers Act Duties, 2026年2月22日。

2. Executive Order 14389, Ending Certain Tariff Actions, 2026年2月20日。

3. Supreme Court of the United States, Learning Resources, Inc. v. Trump, No. 24-1287, 2026年2月20日判決。

4. Executive Order 14388, Continuing the Suspension of Duty-Free De Minimis Treatment for All Countries, 2026年2月20日。

5. Proclamation 11012, Imposing a Temporary Import Surcharge To Address Fundamental International Payments Problems, 2026年2月20日。

6. 関連するCBP CSMSとして、メキシコ、カナダ、中国・香港、相互関税、ブラジル、インド向けの実装通知を参照し、コード群の広がりと運用差を確認しました。

7. 返金対応の足元動向については、2026年3月4日から5日に報じられた裁判所命令関連報道を補助的に確認しました。

10. 免責

本稿は、2026年3月6日時点で公表されている公的資料および信頼できる報道に基づく一般的な情報提供を目的として作成したものです。法的助言、税務助言、通関判断、投資判断その他の個別助言を提供するものではありません。

実際の輸入申告、返金請求、価格改定、契約判断などは、最新の法令、CBP通達、裁判所命令、通関業者、弁護士、税務専門家等を確認のうえ、個別事情に応じてご判断ください。制度変更や追加通達により、本稿の内容は将来変更される可能性があります。