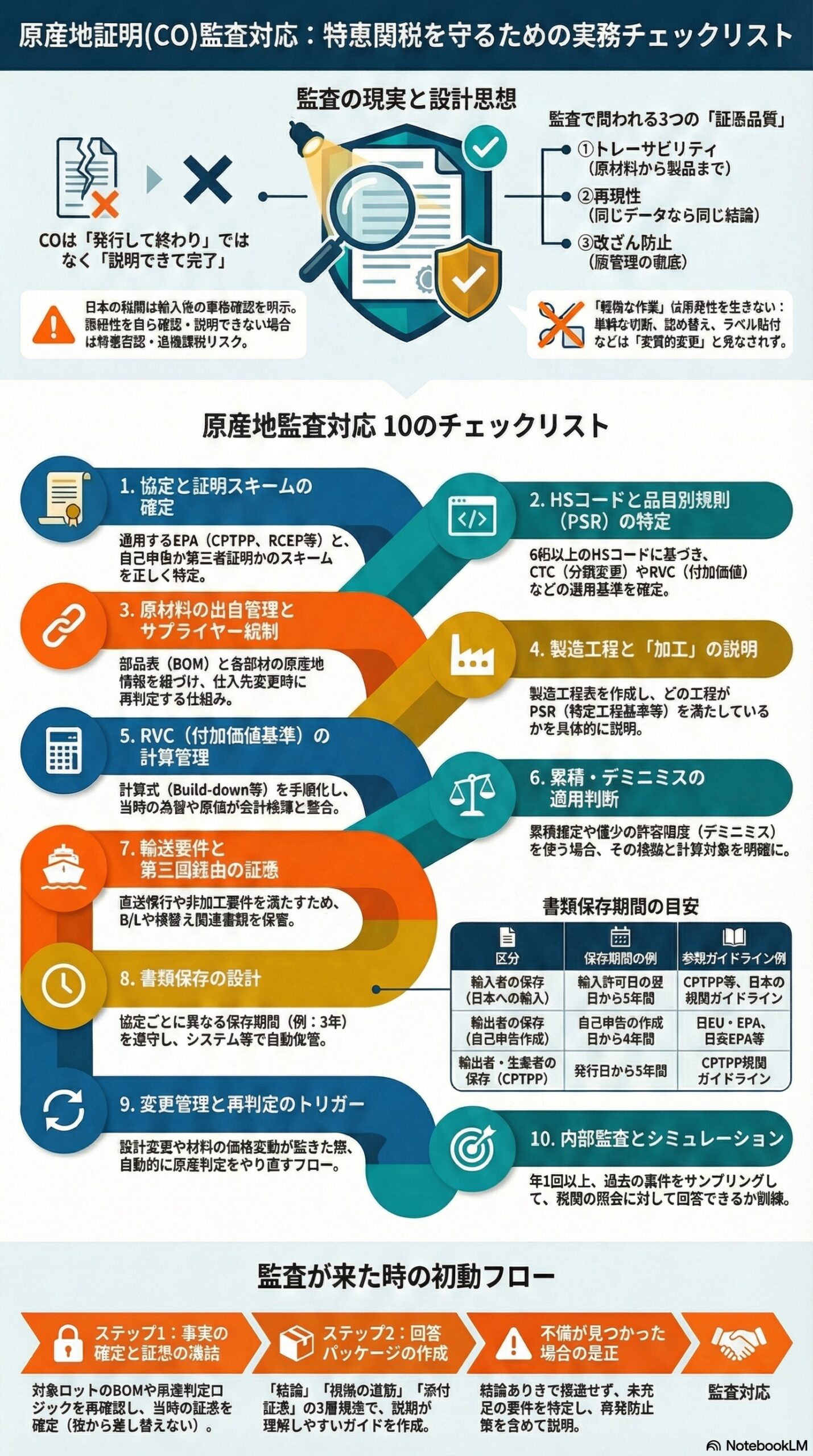

はじめに:COは「発行して終わり」ではなく「説明できて初めて完了」

FTAやEPAの特恵関税は、利益に直結します。一方で、特恵を使った輸入取引は、輸入後に原産性が検証されることがあります。日本の税関も、輸入後に原産性を確認する手続(原産地の事後確認)を行い、確認できない場合は特恵が否認され、追徴やペナルティの対象になり得ることを明示しています。(日本関税局)

この記事では、ビジネスの現場で使えるように、原産地規則の要点を押さえつつ、CO監査対応のためのチェックリストを深掘りします。なお本記事では、COを広義の原産地証明(Proof of Origin)として扱い、第三者機関が発給する原産地証明書と、輸出者・生産者・輸入者による自己申告(Declaration of Origin、Statement on Originなど)を含めます。(日本関税局)

1. CO監査とは何か:税関の「原産地の事後確認」を前提に設計する

1-1. 監査で実際に起きること

日本の税関が説明する原産地の事後確認では、まず輸入者に対して文書で情報提供を求め、提出された情報と書類にもとづいて原産性を判断します。輸入者の回答だけでは確認できない場合、輸出者や生産者への照会、または工場や事務所への訪問確認が行われることがあります。原産性が確認できないと特恵は否認され、事案によっては追徴やペナルティが発生し得ます。(日本関税局)

実務上のポイントは、監査対応を通関部門だけの仕事にしないことです。購買、製造、設計、経理、物流、ITまで含めた情報のつながりが、原産性の説明力を決めます。

1-2. 「証明書があるのに否認される」が起きる理由

原産地証明書や自己申告は、あくまで特恵を請求するための根拠資料です。日本の税関は、輸入者が特恵を請求する貨物について、原産性を確保する責任を負う旨を明確にしています。また、証明書があっても輸入者が原産性を自ら確認すべきだという注意喚起の位置付けで、否認事例を公表しています。(日本関税局)

言い換えると、CO監査で問われるのは、紙の正しさよりも、原産性の説明可能性です。

2. 原産地規則を誤解しないための最短整理

2-1. 原産地規則には「優遇関税」と「非特恵」がある

原産地規則は、大きく分けて優遇関税を適用するための原産地規則と、WTO税率の適用や統計、原産地表示などに使われる非特恵の原産地規則に分かれます。日本の税関も、この区分と適用目的を整理しています。(日本関税局)

またWTOの協定では、原産地規則を「物品の原産国を決定するために加盟国が適用する法令・規則・行政判断」と定義し、非特恵の制度運用に関する規律を置いています。(世界貿易機関)

ここで重要なのは、あなたの案件で問われている原産地が、どの制度の原産地かを最初に切り分けることです。FTAやEPAの監査対応では、基本的に優遇関税の原産地規則が中心になります。(日本関税局)

2-2. 原産性の判定軸は主に3つ

日本の税関が示す整理では、優遇関税の原産性は、主に次の類型で整理できます。(日本関税局)

- 完全生産品(Wholly obtained)

- 原産材料のみから生産された産品

- 品目別規則(PSR)を満たす産品

PSRの代表的な条件は、次の3パターン、またはその組合せです。(日本関税局)

・関税分類変更基準(CTC)

・付加価値基準(QVCまたはRVC)

・特定工程基準(化学反応、蒸留、精製などの特定工程)

監査対応でつまずきやすいのは、PSRの読み違いと、計算根拠や工程根拠を説明できないことです。チェックリストでは、ここを最優先で固めます。

2-3. 「軽微な作業」では原産性は生まれない

非特恵の説明ですが、原産地を与える加工と、与えない加工の境界は監査でも頻出論点です。日本の税関資料では、たとえ関税分類の変更が起きても、輸送・保管のための保存作業や、単純な切断、詰め替え、ラベル貼付などは実質的変更と見なされない旨が示されています。実務では、優遇関税でも同様に、単純作業では原産性が認められない協定が多い点に注意が必要です。(日本関税局)

3. 監査対応を強くする設計思想:証憑は「再現できる」ことが重要

3-1. 監査で必要なのは、結論ではなくプロセス

監査で求められるのは、原産品だと言い切ることではありません。どの規則を使い、どんなデータにもとづき、誰がいつ判断したのかを追えることです。

そのために、次の3点を満たす証憑設計が有効です。

・トレーサビリティ:原材料から製品までのつながりが追える

・再現性:同じ条件なら同じ結論が再現できる

・改ざん防止:版管理とログがあり、後から変えた痕跡が残る

3-2. 役割分担は「輸出者・生産者・輸入者」で分けて考える

自己申告制度では、輸入者・輸出者・生産者のいずれが原産地証明を作成するかで、必要なデータの持ち方が変わります。WCOも、第三者証明、輸出者・生産者の自己証明、輸入者ベースなど、制度類型を整理しています。(世界税関機構)

どの制度でも、事前教示(アドバンス・ルーリング)が確実性を高めるという考え方は共通です。日本の税関も輸入者向けに、原産性について税関に事前教示を求めることを検討するよう促しています。(日本関税局)

4. 原産地規則とCO監査対応チェックリスト

ここからが本題です。チェックリストは、監査の質問順に近い流れで並べます。実務では、全てを一度に完璧にしようとせず、まず高リスク品目から整備してください。

4-1. 適用協定と証明スキームの確定

□ 対象取引が、どの協定の特恵か(EPA、CPTPP、RCEPなど)を特定した

□ 協定ごとの証明スキーム(第三者発給の証明書、輸入者・輸出者・生産者の自己申告、承認輸出者など)を確定した (日本関税局)

□ 相手国側の要求(書式、言語、電子化、提出タイミング)を確認した。輸出時は相手国制度の確認が必要という前提を共有した (日本関税局)

□ 申告の有効期間、複数出荷への対応など、運用ルールを社内手順に落とした(協定により異なる)

なぜ重要か

協定とスキームを取り違えると、原産地規則そのものが別物になります。監査で最初に崩れるポイントです。

4-2. HS品目分類と品目別規則(PSR)の特定

□ HSコードを6桁以上で確定し、その根拠資料を残している

□ HSコード変更や統計品目の見直しが起きた場合の再判定フローがある

□ PSRを条文と附属書で特定し、適用する原産基準(CTC、RVC、特定工程など)を1つに決めている (日本関税局)

□ 例外規定(例外的に許容される非原産材料、特定部材の扱い)を読み落としていない

なぜ重要か

PSRはHS分類が前提です。分類がずれると、正しい計算をしても監査では通りません。

4-3. 原材料の出自管理とサプライヤー統制

□ 総部品表(BOM)を製品単位で固定し、原材料の品名、型番、供給元、HS、原産国、単価、数量を紐づけている

□ 仕入先から、原産性に関する根拠(サプライヤー申告、仕様書、工程情報)を継続的に入手する仕組みがある

□ 仕入先変更、材料変更が起きたら、原産判定を自動的に再計算する運用がある

□ 仕入先監査までは難しくても、リスクの高い部材については、追加資料の提出条件を契約条項に入れている

監査でよく聞かれる質問例

・非原産材料は何か

・その材料はどこで作られたのか

・証憑として何を持っているのか

4-4. 製造工程と「どの加工が原産性を与えるか」の説明

□ 製造工程表(プロセスフロー)を作成し、工程ごとに場所(国)と外注先を明確にした

□ PSRが特定工程基準の場合、該当工程が実際に行われていることを示す記録(製造指図、工程条件、検査記録など)がある (日本関税局)

□ CTCの場合、非原産材料のHSと完成品HSの差分を一覧化し、変更が起きる理由を工程と結びつけて説明できる (日本関税局)

□ 単純な詰替えやラベル貼付のような軽微工程に依存していない。軽微工程では原産性が否定され得ることを理解している (日本関税局)

実務の勘所

監査で強いのは、工程とBOMが一対一でつながっている企業です。工程表だけ、BOMだけでは説明が弱くなります。

4-5. RVCなど価額基準の計算管理

□ 協定が求める計算式(Build-down、Build-up、Net costなど)を手順書に明記し、担当者が迷わないようにしている

□ 計算に使った単価、為替、原価配賦ルールが、当時の数字で再現できる

□ 原価の根拠が、会計帳簿や支払記録と矛盾しない(監査では数値の整合が見られる)

補足

日本の税関資料でも、PSRの要素としてRVCが整理され、価額が一定割合を超える必要があると説明されています。(日本関税局)

4-6. 累積、デミニミス、代替規定の適用判断

□ 累積を使う場合、どの国の原産材料を、どの根拠で原産材料として扱ったかを説明できる

□ デミニミスや容認規定を使う場合、計算対象と除外対象が協定どおりになっている

□ 代替規定を使う場合、輸出先税関の運用も含めて実務的に通る設計になっている

ここは協定差が大きいため、条文と当局のガイダンスの確認を優先してください。

4-7. 輸送要件と第三国経由の証憑

□ 直送や非加工要件がある場合、B/L、AWB、積替え関連書類など、運送ルートが追える資料を保管している

□ 第三国での保税保管や積替えがある場合、加工が行われていないことを示せる(倉庫記録、コンテナシール、写真など)

□ インボイスが第三国発行でも成立するかを協定と当局資料で確認し、社内基準を置いた

4-8. CO作成・発給プロセスと書類保存の設計

□ COの作成者が誰か(輸入者、輸出者、生産者)を品目ごとに固定している (日本関税局)

□ COの元データを、案件単位で保存し、後から同じ結論に戻れる

□ 保存期間を協定と国内法令の両面で確認し、システム上の自動保管に落とした

保存期間は協定や国によって異なります。例として、日本の税関ガイドラインでは、CPTPPの自己証明制度において、輸入者は輸入許可日の翌日から5年間、原産性を示す記録を保存すること、輸出者・生産者が作成する場合も発行日から5年間保存することが示されています。(日本関税局)

また、日英EPAについてJETRO資料では、日本の輸入者は輸入許可日の翌日から5年間、輸出者・生産者は自己申告の作成日から4年間、関連資料を保存する整理が示されています。(ジェトロ)

日EU・EPAの自己申告に関しても、日本の輸出者・生産者が作成した原産品申告書について、作成日から4年間の保存が必要だとする整理が税関資料に示されています。(日本関税局)

現場で使いやすいように、保存期間の例を表にしておきます。

| 区分 | 例 | 保存期間の考え方の例 | 参照例 |

|---|---|---|---|

| 輸入者の保存 | 日本への輸入で自己証明を使う | 輸入許可日の翌日から5年 | CPTPPの税関ガイドライン (日本関税局) |

| 輸出者・生産者の保存 | 日本から輸出者自己申告を作成 | 作成日から4年 | 日EU・EPAの税関資料 (日本関税局) |

| 輸入者・輸出者の保存 | 日英EPAの整理 | 輸入者は5年、輸出者は4年 | JETRO資料 (ジェトロ) |

注意

ここで挙げた期間は例です。協定ごとに保存義務や起算点が異なるため、必ず対象協定と相手国制度で再確認してください。(日本関税局)

4-9. 変更管理と再判定のトリガー

□ 仕入先、材料、製造工程、外注先、HS分類のいずれかが変わったら自動的に再判定する

□ 設計変更や原価変動でRVCが閾値を割る可能性がある品目を、警告対象として管理する

□ COのテンプレート、品目別規則の参照版、為替・原価データの版を保存し、過去時点の再現ができる

4-10. 内部監査と訓練

□ 年に1回以上、品目をサンプリングして、原産判定から証憑提出までを机上で再現する

□ 回答文書のテンプレートを用意し、税関照会の質問に対して、誰がどの資料を出すかを訓練する

□ 監査で不足しがちな資料(工程根拠、原価の橋渡し、サプライヤー証憑)を重点的に整備する

5. 監査が来たときの対応フロー:スピードより整合性

5-1. 初動:回答の前に、事実を確定する

- 照会内容と期限を社内で共有し、担当と決裁者を確定する

- 対象ロット、対象インボイス、対象COを特定し、証憑を凍結する(後から差し替えない)

- HS、PSR、原産判定ロジック、計算根拠を再確認する

5-2. 回答パッケージの作り方

・結論(原産基準、適用協定、対象品目)

・根拠の道筋(BOM、工程、計算、輸送)

・添付証憑(資料一覧と、どこを見れば分かるかのガイド)

日本の税関ガイドラインでも、輸入後に書面で情報提供を求めることがあり、輸入者は保有する記録にもとづいて原産性の結論に至った経緯を説明する必要がある、という趣旨が整理されています。(日本関税局)

5-3. 不備が見つかったときの実務

不備が見つかった場合は、結論ありきで資料を作らないことが重要です。再発防止まで含めた説明ができると、監査対応が安定します。

・どの要件が未充足か(PSR、輸送要件、証明書の不備など)

・影響範囲はどこまでか(過去出荷、他品目、他拠点)

・是正策は何か(再判定、供給元変更、CO運用変更)

6. よくある落とし穴と、先回りの対策

6-1. 「COの書式は正しいが、中身が追えない」

対策

COに紐づく原産判定ファイルを、案件単位で固定してください。BOM、工程表、計算、サプライヤー証憑がセットになっていないと、説明が分断されます。

6-2. 「軽微工程で原産性が取れると思い込む」

対策

軽微工程が原産性を与えないという考え方は、非特恵の説明でも明確に示されています。少なくとも、詰替えやラベル貼付だけで原産性が成立する前提で設計しないのが安全です。(日本関税局)

6-3. 「小さな記載ミスで全否認になる」と過度に恐れる

対策

記載の正確さは大前提ですが、日本の税関は、原産性が確認でき、真正性に疑いがない場合、軽微な誤りを許容し得るという趣旨を示しています。運用は協定や相手国で異なるため、過信は禁物ですが、修正可能性の余地を知っておくことは、初動の冷静さにつながります。(日本関税局)

7. すぐ使える「監査対応ファイル」構成例

社内共有フォルダや原産管理システムに、最低限この形で格納すると、監査のたびに探し回らずに済みます。

・00_協定とPSR(協定名、条文リンク、PSRの抜粋、社内解釈メモ)

・01_HS分類(分類根拠、過去の変更履歴、事前教示があればその控え)

・02_BOM(製品BOM、原材料一覧、供給元、原産国情報)

・03_サプライヤー証憑(申告書、仕様書、工程情報、契約条項)

・04_製造工程(工程表、製造指図、外注先情報、検査記録)

・05_原価と計算(RVC計算シート、原価台帳との突合、為替根拠)

・06_輸送(B/L、AWB、積替え資料、保税書類)

・07_CO(発給済みCO、自己申告、作成手順、承認番号等)

・08_監査対応(照会状、回答書、添付一覧、再発防止策)

おわりに:CO監査対応は、組織の「説明力」を鍛えるプロジェクト

CO監査は、通関の専門論点に見えて、実はサプライチェーン全体の情報品質が問われます。制度の選択、HSとPSRの確定、BOMと工程の整合、原価計算の再現性、そして保存と版管理。これらを地道に整えるほど、特恵の安定運用と、監査のストレス低減につながります。

免責事項

本記事は一般的な情報提供を目的としており、特定の取引や品目に対する法務・税務・通関上の助言ではありません。協定本文、税関当局の公表資料、相手国の制度運用を必ず確認し、必要に応じて通関士・弁護士・専門家に相談してください。