選択基準が示す「妥協の設計思想」と企業の実務対応

はじめに:妥結フェーズで何を見るべきか

インドとEUは2026年1月下旬、自由貿易協定(FTA)交渉の妥結を発表し、今後は法文化(リーガル・スクラブ)と批准手続きに進む段階に入っています。pib+2

インド政府のファクトシートでは、現時点の内容はあくまで情報提供目的であり、法文化や最終承認の過程で修正され得ることが明記されています。pib+1

この「まだ動く」局面で、企業実務者が特に注視すべきなのが原産地規則(Rules of Origin, RoO)です。原産地規則は、関税率の引下げというメリットを実際に享受できるかどうかを決めるゲートであり、サプライチェーン設計や調達戦略そのものに直結します。policy.trade.europa+2

本稿では、交渉の妥協点として位置づけられる「選択的な品目別原産地規則」の設計思想を、公開情報から読み解き、企業側の実務対応に落とし込みます。pib+1

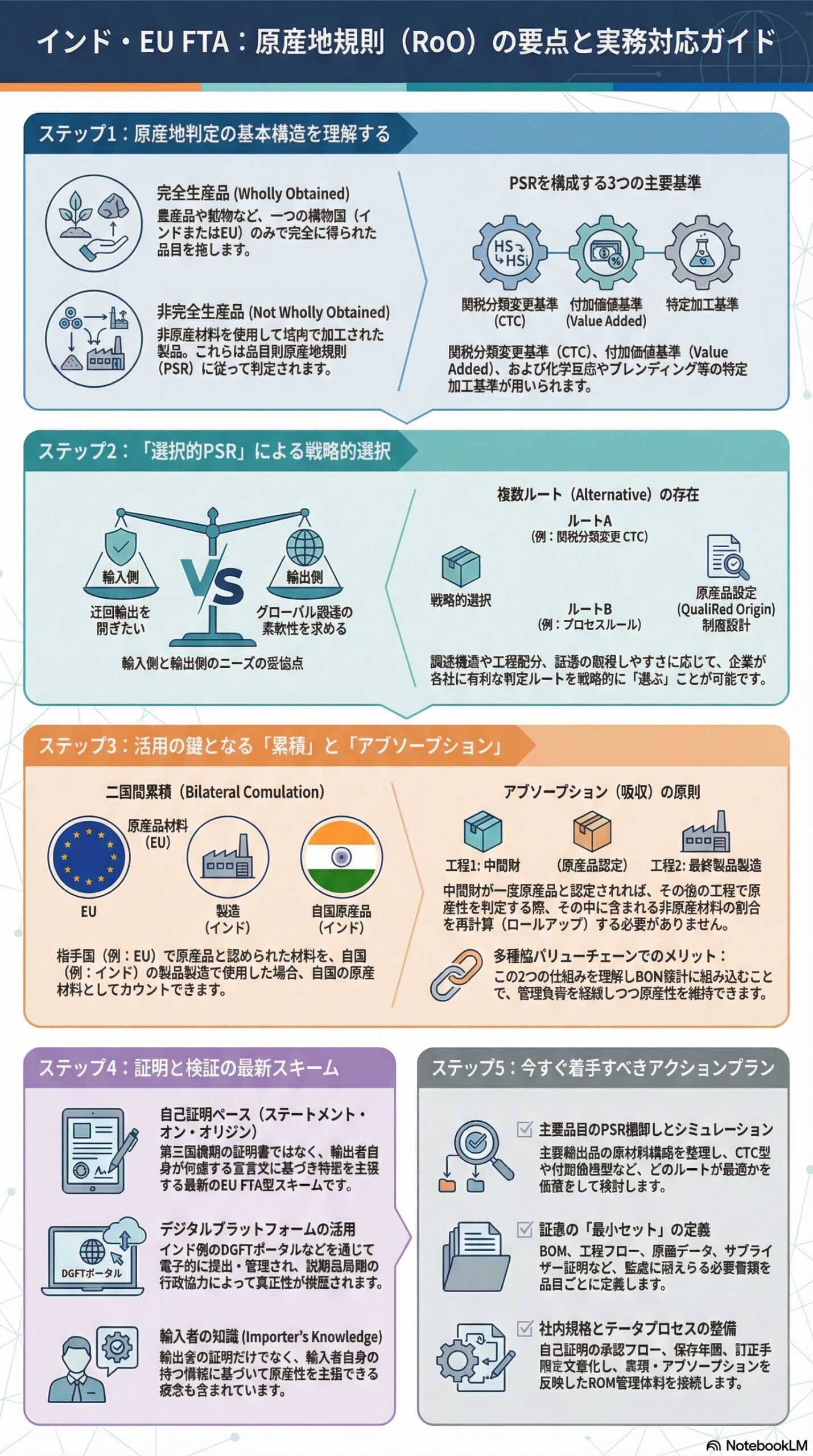

原産地規則の基本構造と「選択基準」という考え方

完全生産品と非完全生産品

インド政府のQ&Aは、原産地規則を大きく次の二つに分けて説明しています。[pib.gov]

- 完全生産品(Wholly Obtained, WO)

農産品や鉱物など、一つの締約国で完全に得られた品目が該当します。[pib.gov] - 完全生産ではない品目(Not wholly obtained)

非原産材料を用いて締約国内で加工された品目については、品目別原産地規則(Product Specific Rules, PSR)に従って原産性を判定します。[pib.gov]

PSRで用いられる三つの代表的考え方

インド側Q&Aは、PSRの代表的な構成要素として、次の考え方を挙げています。[pib.gov]

- 関税分類変更基準(Change in Tariff Classification, CTC)

非原産材料と完成品のHS分類が一定レベルで変わることを求めるルールです。見出しレベルやサブヘディングレベルでの変更が用いられます。[pib.gov] - 付加価値基準(Value Added criteria)

非原産材料の最大割合や、域内での付加価値割合といった指標によって原産性を判断します。インド側資料では、非原産材料の最大割合を示すmaxNOMや、適格価値割合の最小値を示すminQVCといった概念に言及しています。[pib.gov] - 特定加工基準(Specific processing rules)

一定の化学反応、合成、ブレンディングなど、特定の工程の実施を要件とするルールです。インド側資料では、化学品や合成ダイヤモンド、酒類のブレンディングなどに工程ベースの要件が設定されると説明されています。[pib.gov]

「選択的」PSRとは何か

公開資料では「Alternative」を固有名詞としては用いていませんが、PSRにおいて複数の到達ルートを用意する設計が示されています。policy.trade.europa+1

例えば、特定の化学品について、関税分類変更ルールとプロセスルールのいずれか、または組合せを満たすことで原産性を認めるといった構造です。policy.trade.europa+1

これは、単一ルールだけでは実質的加工を適切に表現しきれない品目に対し、複数の原産化ルートを用意することで、実務上の利用可能性を高める設計思想といえます。drishtiias+2

なぜ交渉で「選択的PSR」が妥協点になるのか

輸入側と輸出側の綱引き

原産地規則を巡る交渉では、常に次のような緊張関係が存在します。drishtiias+2

- 輸入側の論理

実質的加工が不十分な品目に対しては特恵を認めず、第三国からの迂回輸出や単純な組立のみの活用を防ぎたい。 - 輸出側の論理

グローバルな調達構造を前提としても現実的に利用可能なルールにしてほしい。要件が厳しすぎると、協定税率は「紙の上のメリット」にとどまってしまう。

インド側Q&Aでも、PSRは実質的な加工を確保しつつ、グローバル・バリューチェーンからの調達に一定の柔軟性を与えることを目的として設計されていると説明されています。[pib.gov]

選択肢を増やすことで両者のバランスを取る

こうした文脈で、複数ルートを許容するPSRは、厳格性と実効性のバランスを取るための具体的な手段になります。policy.trade.europa+1

- 輸入側にとっては

プロセスルールや付加価値基準を組み合わせることで、単純なHS変更だけでは担保しづらい実質加工を制度的に確保できます。 - 輸出側にとっては

実際の原材料構成や工程配分に応じて、より達成しやすいルートを選択できる余地が生まれます。

他のEU FTAでも、数量枠と組み合わせた特別ルールや、複数のPSRのいずれかを満たせばよい設計は用いられており、インド・EU FTAでも同様の発想が採用されていると考えられます。drishtiias+2

証明・検証スキームと累積・アブソープション

自己証明とポータルアップロードを前提にした枠組み

EU側の章別サマリーは、原産地証明について、近年のEU FTAと同様の自己証明ベースのスキームを採用すると説明しています。[policy.trade.ec.europa]

主なポイントは次の通りです。policy.trade.europa+1

- 原産地証明は、輸出者が作成するステートメント・オン・オリジンに基づく。

- ステートメント・オン・オリジンは別文書として作成され、ポータルを通じて提出されることで、輸入側税関が真正性を確認できる。

- 検証の流れは、輸入者への照会から始まり、EUとインドの税関当局間の行政協力を経て、必要に応じて特恵の否認に至る手順が想定されている。

インド側Q&Aは、インドの輸出者による自己証明方式について、所定の様式に基づくステートメント・オン・オリジンを商務省のDGFTが運営するデジタル基盤で扱う構想を示しています。[pib.gov]

また、EU輸入者が自身の知識に基づいて原産性を主張できる「輸入者の知識(Importer’s Knowledge)」の概念にも触れています。ebca-europe+1

つまり、原産地規則は「使いやすさ」の側面として自己証明を採りつつ、デジタルプラットフォームと当局間協力を前提にした検証可能な制度として設計されています。policy.trade.europa+1

二国間累積とアブソープションの意味

インド側Q&Aは、インド・EU FTAで二国間累積(bilateral cumulation)を認めることを明示しています。[pib.gov]

これにより、インドまたはEUで原産品と認定された材料は、相手国での原産性判断においても原産材料として扱うことができます。

さらに、アブソープションの原則についても説明されており、いったん非原産材料を含む中間財がPSRを満たして原産品と認定された場合、その後の工程で原産性を判断する際には、元の非原産部分を再計算しない考え方が示されています。[pib.gov]

この二つの仕組みは、バリューチェーンが長く多段階の加工を行う業種ほど実務インパクトが大きくなります。drishtiias+1

逆に言えば、累積やアブソープションの前提を理解せずに、全ての段階で細かく非原産材料割合を追い続けると、過剰管理やシステム負荷につながりかねません。

企業実務にとっての要諦

選択肢が増えるほど「設計」と「証拠管理」が重くなる

複数ルートを用意したPSRは、一見すると企業にとって「使いやすくなる」ように見えます。

しかし実務的には、どのルートで原産性を成立させるかを戦略的に選び、その選択を裏付ける証拠を一貫した形で管理する必要があります。policy.trade.europa+1

- 調達構造

どの国からどの材料を仕入れるかで、CTCルートが有利か、付加価値ルートが有利かが変わります。 - 工程配分

どこでどの加工を行うかにより、プロセスルールの達成可否が左右されます。 - 証憑の取りやすさ

サプライヤー宣誓や工程記録、原価データなど、証拠の取得しやすさと検証対応コストもルート選択の重要な要素です。

自己証明とポータル提出を前提とする以上、原産地証明の発行権限、社内承認フロー、保存年限、誤り判明時の訂正プロセスなどを、あらかじめ社内規程として整備することが欠かせません。policy.trade.europa+1

累積・アブソープションを織り込んだBOM設計

累積とアブソープションを活かす観点から、BOMとデータ設計を次のような視点で見直す必要があります。[pib.gov]

- どの段階で原産性を確定し、中間財として他工程に渡すか。

- 原産化済み中間財を後工程でどのように扱うか(非原産部分を再計算しない前提をシステムでどう表現するか)。

- サプライヤー証明や中間財の原産証憑をどの粒度で取得・保管するか。

これを明確にしないまま、全工程を細かく追い続けると、業務負荷が増える一方で、協定利用率や監査対応力の向上にはつながりにくくなります。

経営層・実務責任者向けアクションプラン

発効前の現段階でも、かつ後戻りしにくい形で着手できるタスクは次の通りです。drishtiias+2

主要品目をPSR視点で棚卸しする

- 主要輸出品目と原材料構成を整理し、CTC型、付加価値型、工程型、累積前提型など、どのPSRルートが取り得るかを仮置きする。

- 類似のEU FTAにおけるPSR構造も参考にしつつ、インド・EU FTAで想定されるパターンをシミュレーションする。

証憑の最小セットをあらかじめ定義する

- BOM、工程フロー、原価データ、サプライヤー証明、製造記録などのうち、品目群ごとに必須とする証憑を定義する。

- ステートメント・オン・オリジンに記載する情報と照合しやすい形で保管設計を行う。policy.trade.europa+1

自己証明運用の「器」を整える

- 原産地証明作成者の権限範囲と、社内承認フローを規程化する。

- 保存年限、訂正・取消手続き、ポータルへのアップロード手順を文書化し、税務・法務・通関の間で役割分担を明確にする。policy.trade.europa+1

累積・アブソープションを前提にしたデータ・プロセス設計

- どの工程で原産性を確定させるか、部門間で共通の方針を持つ。

- 原産化済み中間財に対する非原産割合を後工程で再計算しない前提をシステム・帳票にどう反映するかを検討する。[pib.gov]

おわりに:設計すれば使える、設計しないとリスクになる

インド・EU FTAの原産地規則は、最新のEU FTAと整合する自己証明・検証スキームと、インド側のバリューチェーン実態を踏まえたPSR、累積、アブソープションを組み合わせた構造になっています。drishtiias+2

品目別原産地規則に柔軟性や複数ルートを持たせる設計は、交渉上の妥協であると同時に、企業にとっては「設計すれば使えるが、設計しなければリスクが高い」制度です。policy.trade.europa+1

現時点の資料は最終条文ではないものの、原産地証明と検証の仕組み、累積とアブソープションの基本枠組みは見えています。policy.trade.europa+1

今のうちから、柔軟ルールが想定される品目群を特定し、PSRルートと証拠管理の型を設計しておくことが、発効後の協定利用率と監査対応コストの両方をコントロールする鍵になるでしょう。drishtiias+2