Learning Resources 判決を、原価、返金、サプライチェーン、通関実務で読む

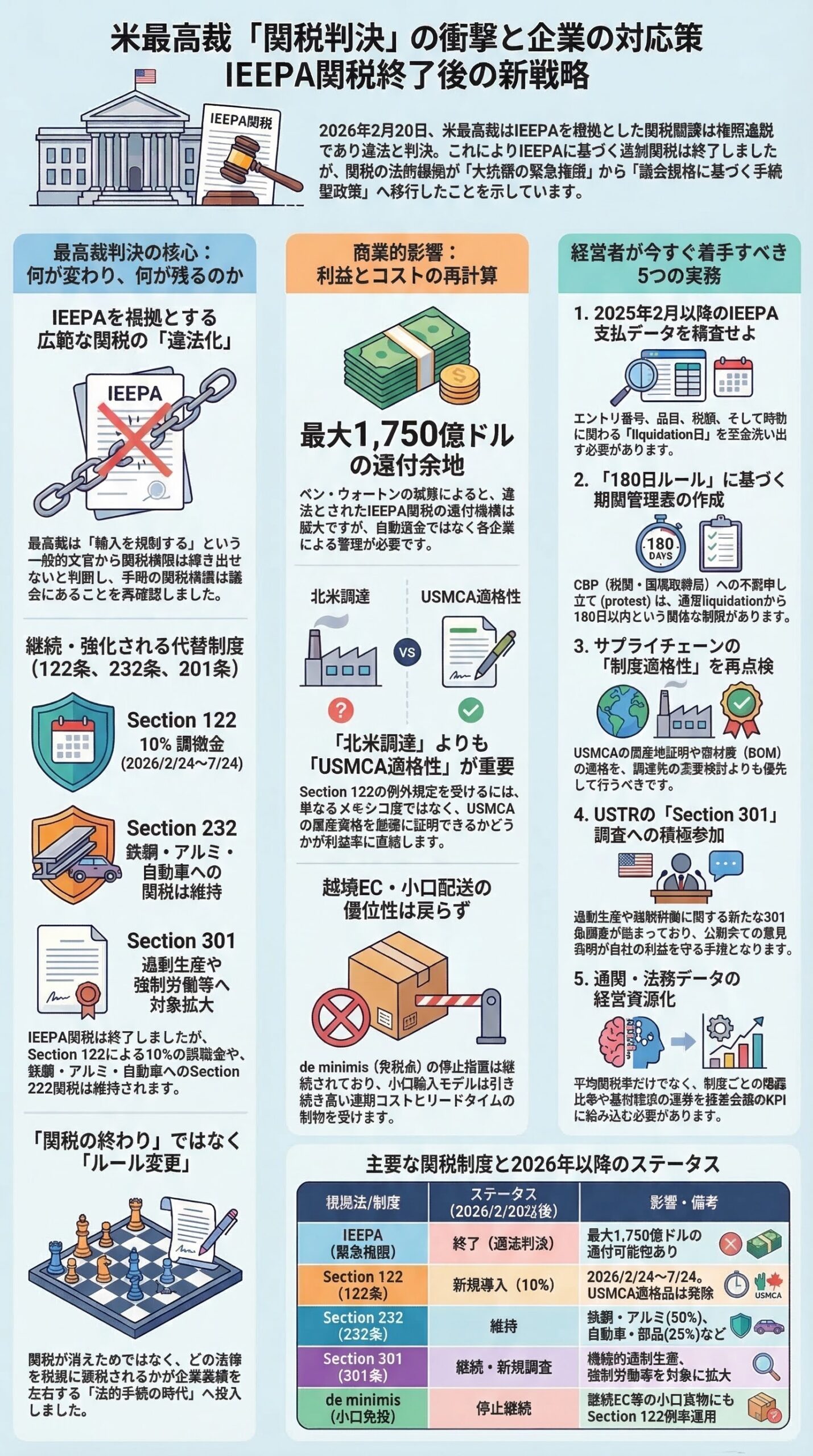

本稿で扱うのは、2026年2月20日の米連邦最高裁判決 Learning Resources, Inc. v. Trump です。最高裁は、国際緊急経済権限法 IEEPA の「輸入を規制する」という文言から、関税という課税権限まで読み込むことはできないと判断しました。同日、ホワイトハウスは IEEPA に基づく追加従価関税の終了を打ち出しています。つまり、今回の判決は「関税が消えた」話ではなく、「どの法律を根拠に関税をかけるのか」が企業業績を左右する段階に入った、という話です。 (最高裁判所)

冒頭要旨

- 最高裁が違法としたのは IEEPA を根拠にした広範関税であって、米国の関税政策全体ではありません。実際、同日には 1974年通商法122条に基づく 10パーセントの一時輸入課徴金が動き、Section 232 と Section 301 の関税も影響を受けないと明記されました。 (最高裁判所)

- 企業にとっての近い影響は三つです。選択的な原価低下、返金請求というキャッシュ機会、そしてより手続的で長期戦になりやすい通商政策への移行です。ペン・ウォートンは返金余地を最大 1750億ドルと試算していますが、判決自体は即時返金を明示しておらず、一般に CBP への抗議には liquidation から 180日という時計も動きます。 (Penn Wharton Budget Model)

- 経営者が見るべき論点は、もう「中国か、それ以外か」だけではありません。これからは「どの法的根拠の関税を払っていたのか」「USMCA などの制度適格性を証明できるか」「Section 301 の公聴会や意見募集に自社の声を乗せられるか」が、利益率と調達の安定性を分けます。 (The White House)

まず判決の核心を整理する

最高裁は何を否定したのか

最高裁は、平時の関税権限は本来議会にあり、大統領が広範な関税権限を主張するには明確な議会授権が必要だと整理しました。そのうえで、IEEPA には tariffs や duties への明示がなく、「輸入を規制する」という一般的文言から課税権限までは導けないと述べています。判決文は、他の関税法が duties という言葉を明示し、税率や期間、手続を厳格に定めている点も重視しました。 (最高裁判所)

ただし、関税政策そのものは止まっていない

同じ 2月20日付の大統領措置は、IEEPA に基づく追加従価関税の徴収停止を命じる一方、Section 122 の一時輸入課徴金と de minimis 停止措置はそのまま残し、Section 232 と Section 301 の関税も影響を受けないと明記しました。最高裁が止めたのは「緊急権限を使った無制限に近い関税」であって、米政権が他法令を使って関税圧力を維持する余地は残っています。 (The White House)

商業的影響を深掘りする

1. 原価の下がり方は企業ごとに大きく違う

ここが一番重要です。Section 122 の大統領布告は、原則として輸入品に 10パーセントの一時輸入課徴金を課し、効力は 2026年2月24日から 7月24日までとされました。しかもこれは Section 232 関税には上乗せしない一方、Section 232 の対象外部分には適用されます。つまり、従来 IEEPA の高率関税を多く払っていたが、232 対象は少ない企業にはコスト低下余地がありますが、鉄鋼、アルミ、自動車のように 232 曝露が大きい企業は恩恵が限定的です。鉄鋼とアルミは 2025年6月以降 50パーセント、自動車と一定部品は 25パーセントの 232 関税が別建てで維持されています。 (The White House)

さらに見落としやすいのが、カナダ・メキシコ品の扱いです。Section 122 布告は、USMCA の原産資格を満たして無税扱いとなるカナダ・メキシコ品を例外扱いにしています。したがって、同じ北米調達でも「メキシコから買っている」ことより「USMCA 適格をきちんと証明できる」ことの方が、2026年の粗利には効きます。北米回帰を考える企業は、調達先の見直しより先に、原産地証明と部材表の整備を急ぐべきです。 (The White House)

2. 返金は利益ではなく、まずキャッシュ回収案件である

返金期待は大きいですが、会計上も実務上も、これは「利益の確定」ではなく「回収プロジェクト」と考えるべきです。ペン・ウォートンは、違法とされた IEEPA 関税について最大 1750億ドルの返金余地があると試算し、IEEPA 関税が当時の customs duties の約半分を占めていたとみています。ただし同分析は、判決が即時返金を明示していない点も指摘しています。一般に、CBP の決定への protest は liquidation から 180日以内です。返金の金額を議論する前に、自社の entry 単位で liquidation 日を洗い、時効管理表をつくる方が先です。 (Penn Wharton Budget Model)

しかも、返金の帰属は必ずしも単純ではありません。輸入者が関税を払い、その後に販売価格へ転嫁していた場合、返金が誰のものかは契約と商流の設計次第です。Reuters は 3月12日時点で、CBP が返金システムを 40パーセントから 80パーセントの進捗で整備中で、4月中旬のポータル立ち上げを目指していると報じました。返金が現金化するまでには時間差があり、その間に顧客や販売先から価格是正を求められるリスクも残ります。経営管理上は、返金期待額を営業利益で語るのではなく、未確定の contingent asset として扱うくらいの慎重さが妥当です。 (Reuters)

3. サプライチェーンは「どこから買うか」より「どの制度で通すか」の勝負になる

今回の判決で、サプライチェーンの論点は単純な中国回避から、制度設計の最適化へ移ります。Section 122 の 10パーセント課徴金は 150日を超えて続けるには議会の延長が必要ですが、同時に政権は Section 301 の新規調査をすでに開始しました。3月11日開始の構造的過剰生産に関する 301 調査は、中国、EU、メキシコ、日本、インドなど 16 の経済圏を対象とし、4月15日まで意見募集、5月5日から公聴会です。USTR の告示は、最終的に tariff と non-tariff の双方の措置を取り得ると明示しています。 (The White House)

加えて、3月の別の USTR ファクトシートでは、強制労働の輸入禁止を十分に整備していないとして、2024年の米国輸入の 99パーセント超をカバーする 60 の貿易相手について 301 調査が始まり、こちらも 4月15日まで意見募集、4月28日から公聴会とされています。経営判断としては、「最高裁で関税が止まったから安心」ではなく、「関税が、よりコメント可能で、しかし裾野の広い手続型政策に変わった」と理解する方が正確です。調達先の地理的分散だけでなく、USTR 手続への参加能力そのものが競争力になります。 (United States Trade Representative)

なお、保税や FTZ を使う企業にも実務影響があります。Section 122 布告は、対象貨物を米国の foreign trade zone に入れる場合、privileged foreign status での受入れを求めています。FTZ を使って後から税率選択の柔軟性を取りにいく従来発想は、商品によって効きにくくなる可能性があります。物流設計も再計算が必要です。 (The White House)

4. 越境ECと小口配送は、まだ楽にならない

小口直送モデルを使う企業には、今回の判決は想像ほどの追い風ではありません。2月20日の別の大統領令は、de minimis の無税扱い停止を継続し、国際郵便経由の小口貨物については、Section 122 の布告で定めた duty rate を適用するとしました。つまり、低額貨物を細かく分けて送るモデルの優位は、最高裁判決後もそのままは戻っていません。D2C 企業、越境モール出店企業、アパレルや雑貨の小口輸入業者は、通関コスト、配送リードタイム、顧客価格の三つを同時に見直す必要があります。 (The White House)

5. 法務と通関の比重は、むしろ上がる

この判決は、法務負担を軽くするどころか、専門化を促します。最高裁は、関税をめぐる争いは米国国際貿易裁判所 CIT の専属管轄だと明確にしました。今後は、一般的な憲法訴訟の発想ではなく、entry ごとの立証、liquidation 管理、HTS 分類、原産地、価格申告の精度が勝負になります。しかも、たとえ IEEPA 関税が違法でも、虚偽申告や不正確な申告の問題は別です。19 U.S.C. 1592 には民事罰が、18 U.S.C. 542 には false statements に対する刑事罰が残っています。問題を把握している企業には prior disclosure という制度もあり、正式調査の開始前であればペナルティを抑えられる余地があります。 (最高裁判所)

6. 経営会議で見るべき数字が変わる

この判決後に経営会議へ上げるべき数字は、単なる平均関税率では足りません。最低でも、2025年2月以降の IEEPA 支払額、entry ごとの liquidation 日、USMCA 適格率、Section 232 と Section 301 の曝露比率、小口郵便や de minimis 前提売上の比率、そして返金請求の進捗を別々に持つべきです。最高裁は、関税授権は本来、明示的な duty 規定と厳格な手続を伴うべきだと述べ、実際に政権側も 122 と 301 に軸足を移しています。つまり、2026年の通商コストは「突然の一本線」ではなく、「複数制度の重なり」をどう管理するかの問題になりました。 (最高裁判所)

経営者が今やるべき5つの実務

- 2025年2月以降に支払った IEEPA 関税を、entry 番号、品目、原産国、税額、liquidation 日で洗い直すこと。返金議論の出発点は、法解釈ではなくデータ整備です。 (最高裁判所)

- protest の期限管理表をつくること。一般に 180日ルールがかかるため、法務と通関、会計が別々に動くと取りこぼしが出ます。 (法情報研究所)

- カナダ・メキシコ調達は、USMCA 適格性の証明まで含めて再点検すること。北米調達の価値は、地理ではなく制度適格で決まる局面に入りました。 (The White House)

- 越境ECや小口配送モデルは、de minimis 継続停止を前提に収益再計算すること。判決後も旧来の小口優位は自動的には戻っていません。 (The White House)

- USTR の 301 調査に、傍観ではなく参加で向き合うこと。4月15日のコメント期限と、4月末から5月初旬の公聴会日程は、調達先や販売先を守るための実務イベントです。 (United States Trade Representative)

まとめ

経営者向けに一言でまとめるなら、今回の最高裁判決は「関税の終わり」ではなく「関税のルール変更」です。IEEPA による無制限型の関税は退きましたが、その空白は Section 122 の暫定措置と Section 301、Section 232 の手続型関税で埋められつつあります。したがって、勝つ企業は、返金を待つ企業ではなく、通関データを整え、USMCA を取り、コメント機会を使い、原価表を法的根拠ごとに分解できる企業です。今回の判決の商業的インパクトは、税率表の変更以上に、経営の情報設計を変えるところにあります。 (The White House)

参考資料

- 米連邦最高裁判決 Learning Resources, Inc. v. Trump, 2026年2月20日。 (最高裁判所)

- ホワイトハウス Ending Certain Tariff Actions, 2026年2月20日。 (The White House)

- ホワイトハウス Imposing a Temporary Import Surcharge to Address Fundamental International Payments Problems, 2026年2月20日。 (The White House)

- ホワイトハウス Continuing the Suspension of Duty-Free De Minimis Treatment for All Countries, 2026年2月20日。 (The White House)

- USTR, Section 301 Investigations Relating to Structural Excess Capacity and Production in Manufacturing Sectors, 2026年3月。 (United States Trade Representative)

- USTR, 60 Section 301 Investigations Relating to Failures to Take Action on Forced Labor, 2026年3月。 (United States Trade Representative)

- Penn Wharton Budget Model, Supreme Court Tariff Ruling: IEEPA Revenue and Potential Refunds, 2026年2月20日。 (Penn Wharton Budget Model)

- Cornell Legal Information Institute, 19 U.S.C. 1514、19 CFR 159.9、19 U.S.C. 1592、18 U.S.C. 542、19 CFR 162.74。 (法情報研究所)

- Reuters, 返金システム整備の最新動向、2026年3月12日報道。 (Reuters)

免責事項:本記事は2026年3月15日時点の公開資料に基づく一般的な情報提供であり、法務、税務、会計、投資、通関に関する個別助言ではありません。具体的な判断は、弁護士、税理士、通関士などの専門家にご相談ください。

FTAでAIを活用する:株式会社ロジスティック