以下に、米連邦最高裁判所が2026年2月20日に言い渡した Learning Resources, Inc. v. Trump, 607 U.S. _ (2026) の判決文について、入手できた正式テキスト(最高裁公式PDF)の内容を英語原文と日本語訳で掲載します。 判決文全体は法廷意見・補足意見・反対意見を含め60ページを超えるため、ここでは法的に最も重要な「シラバス(判決要旨)」と「法廷意見(多数意見)」の本文を掲載し、各補足意見・反対意見は要旨をご案内します。 supremecourt

Learning Resources, Inc. v. Trump, 607 U.S. _ (2026)

米連邦最高裁 判決全文(主要部分)

2026年2月20日言い渡し / 2025年10月開廷期

SYLLABUS(判決要旨)

英語原文

SUPREME COURT OF THE UNITED STATES

LEARNING RESOURCES, INC., ET AL. v. TRUMP,

PRESIDENT OF THE UNITED STATES, ET AL.

CERTIORARI BEFORE JUDGMENT TO THE UNITED STATES

COURT OF APPEALS FOR THE DISTRICT OF COLUMBIA CIRCUIT

No. 24–1287. Argued November 5, 2025—Decided February 20, 2026

[Together with No. 25–250, Trump, President of the United States, et al.

v. V.O.S. Selections, Inc., et al., on certiorari to the United States

Court of Appeals for the Federal Circuit.]

The question presented is whether the International Emergency

Economic Powers Act (IEEPA) authorizes the President to impose

tariffs. See 91 Stat. 1626.

Shortly after taking office, President Trump sought to address two

foreign threats: the influx of illegal drugs from Canada, Mexico, and

China, and "large and persistent" trade deficits. The President

determined that the drug influx had "created a public health crisis,"

and that the trade deficits had "led to the hollowing out" of the

American manufacturing base and "undermined critical supply chains."

The President declared a national emergency as to both threats,

deeming them "unusual and extraordinary," and invoked his authority

under IEEPA to respond.

He imposed tariffs to deal with each threat. As to the drug

trafficking tariffs, the President imposed a 25% duty on most

Canadian and Mexican imports and a 10% duty on most Chinese imports.

As to the trade deficit ("reciprocal") tariffs, the President imposed

a duty "on all imports from all trading partners" of at least 10%,

with dozens of nations facing higher rates.

Petitioners in Learning Resources and respondents in V.O.S. Selections

filed suit, alleging that IEEPA does not authorize the reciprocal or

drug trafficking tariffs. The Learning Resources plaintiffs—two small

businesses—sued in the United States District Court for the District

of Columbia. That court denied the Government's motion to transfer

the case to the United States Court of International Trade (CIT) and

granted the plaintiffs' motion for a preliminary injunction, concluding

that IEEPA did not grant the President the power to impose tariffs.

The V.O.S. Selections plaintiffs—five small businesses and 12

States—sued in the CIT. That court granted summary judgment for

the plaintiffs. And the Federal Circuit, sitting en banc, affirmed in

relevant part, concluding that IEEPA's grant of authority to

"regulate . . . importation" did not authorize the challenged tariffs,

which "are unbounded in scope, amount, and duration." 149 F. 4th

1312, 1338. The Government filed a petition for certiorari in V.O.S.

Selections, and the Learning Resources plaintiffs filed a petition for

certiorari before judgment. The Court granted the petitions and

consolidated the cases.

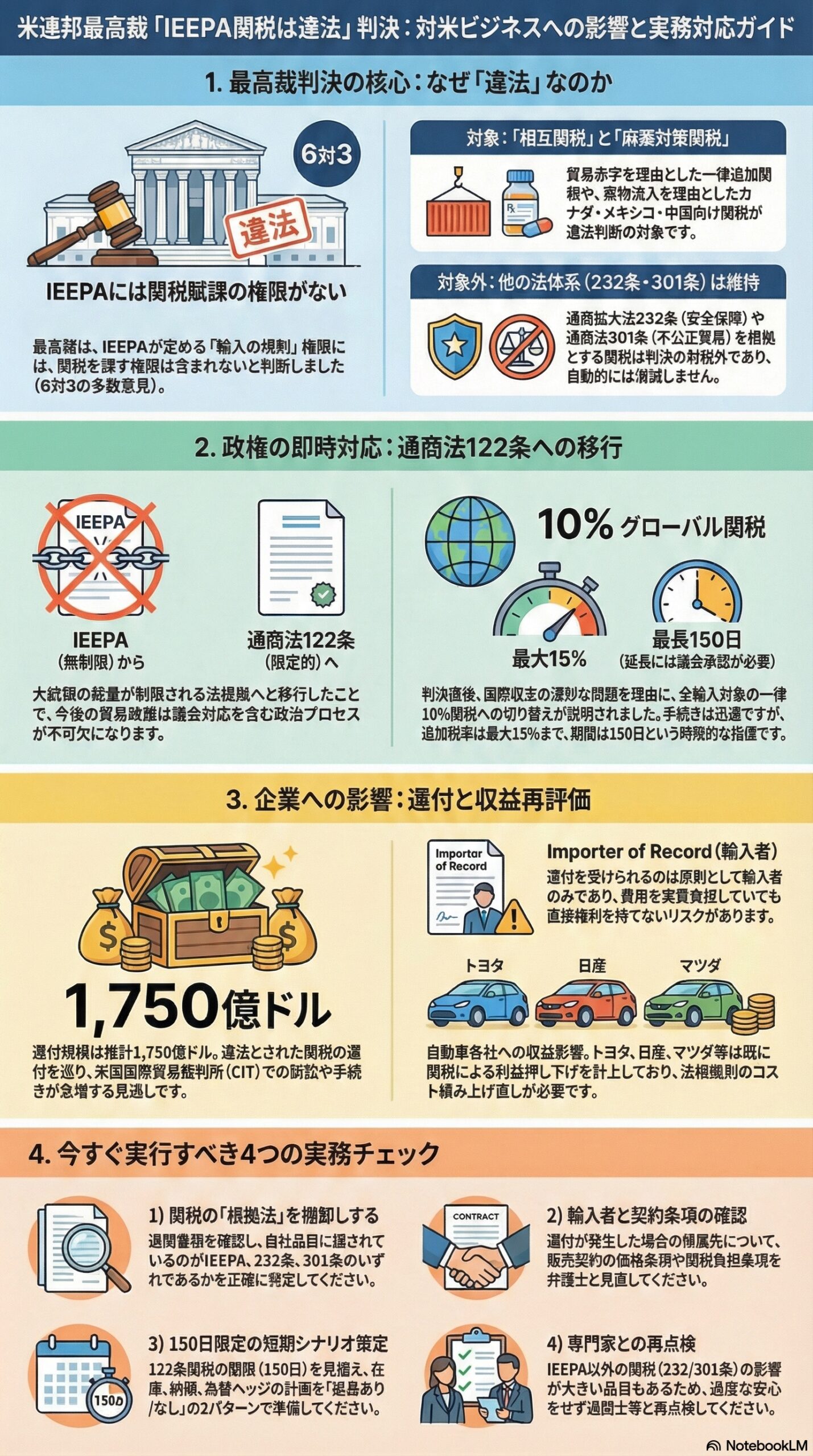

Held: IEEPA does not authorize the President to impose tariffs.

The judgment in No. 24–1287 is vacated, and the case is remanded with

instructions to dismiss for lack of jurisdiction; the judgment in

No. 25–250 is affirmed.

No. 24–1287, 784 F. Supp. 3d 209, vacated and remanded;

No. 25–250, 149 F. 4th 1312, affirmed.

THE CHIEF JUSTICE delivered the opinion of the Court with respect

to Parts I and II–A–1:

Article I, Section 8, of the Constitution specifies that "The Congress

shall have Power To lay and collect Taxes, Duties, Imposts and

Excises." The Framers recognized the unique importance of this taxing

power and gave Congress "alone . . . access to the pockets of the

people." The Federalist No. 48, p. 310 (J. Madison). The Framers

did not vest any part of the taxing power in the Executive Branch.

The Government thus concedes that the President enjoys no inherent

authority to impose tariffs during peacetime. It instead relies

exclusively on IEEPA. It reads the words "regulate" and "importation"

to effect a sweeping delegation of Congress's power to set tariff

policy—authorizing the President to impose tariffs of unlimited amount

and duration, on any product from any country.

50 U.S.C. §1702(a)(1)(B).

THE CHIEF JUSTICE, joined by JUSTICE GORSUCH and JUSTICE

BARRETT, concluded in Part II–A–2:

The Court has long expressed "reluctan[ce] to read into ambiguous

statutory text" extraordinary delegations of Congress's powers. West

Virginia v. EPA, 597 U.S. 697, 723. In several cases described as

involving "major questions," the Court has reasoned that "both

separation of powers principles and a practical understanding of

legislative intent" suggest Congress would not have delegated "highly

consequential power" through ambiguous language.

These considerations apply with particular force where, as here, the

purported delegation involves the core congressional power of the

purse. Congressional practice confirms as much. When Congress has

delegated its tariff powers, it has done so in explicit terms and

subject to strict limits.

Against that backdrop of clear and limited delegations, the Government

reads IEEPA to give the President power to unilaterally impose

unbounded tariffs and change them at will. That view would represent

a transformative expansion of the President's authority over tariff

policy. It is also telling that in IEEPA's half century of existence,

no President has invoked the statute to impose any tariffs, let alone

tariffs of this magnitude and scope. The "'lack of historical

precedent,' coupled with the breadth of authority" that the President

now claims, suggests that the tariffs extend beyond the President's

"legitimate reach." There is no exception to the major questions

doctrine for emergency statutes. The President must "point to clear

congressional authorization" to justify his extraordinary assertion

of that power. He cannot.

THE CHIEF JUSTICE delivered the opinion of the Court with respect

to Part II–B, concluding:

(a) IEEPA authorizes the President to "investigate, block during

the pendency of an investigation, regulate, direct and compel,

nullify, void, prevent or prohibit . . . importation or exportation."

§1702(a)(1)(B). Absent from this lengthy list of specific powers is

any mention of tariffs or duties. Had Congress intended to convey the

distinct and extraordinary power to impose tariffs, it would have done

so expressly, as it consistently has in other tariff statutes.

The power to "regulate . . . importation" does not fill that void.

The term "regulate," as ordinarily used, means to "fix, establish,

or control; to adjust by rule, method, or established mode; to direct

by rule or restriction; to subject to governing principles or laws."

Black's Law Dictionary 1156. The facial breadth of this definition

places in stark relief what "regulate" is not usually thought to

include: taxation. Many statutes grant the Executive the power to

"regulate." Yet the Government cannot identify any statute in which

the power to regulate includes the power to tax. The Court is

therefore skeptical that in IEEPA—and IEEPA alone—Congress hid a

delegation of its birth-right power to tax within the quotidian power

to "regulate."

While taxes may accomplish regulatory ends, it does not follow that

the power to regulate includes the power to tax as a means of

regulation. Indeed, when Congress addresses both the power to regulate

and the power to tax, it does so separately and expressly. That it did

not do so here is strong evidence that "regulate" in IEEPA does not

include taxation.

A contrary reading would render IEEPA partly unconstitutional. IEEPA

authorizes the President to "regulate . . . importation or

exportation." §1702(a)(1)(B). But taxing exports is expressly

forbidden by the Constitution. Art. I, §9, cl. 5.

(b) Several arguments marshaled in response are unpersuasive.

First, the contention that IEEPA confers the power to impose tariffs

because early commentators and the Court's cases discuss tariffs in

the context of the Commerce Clause answers the wrong question. The

question is not whether tariffs can ever be a means of regulating

commerce. It is instead whether Congress, when conferring the power

to "regulate . . . importation," gave the President the power to

impose tariffs at his sole discretion. And Congress's pattern of

usage is plain: When Congress grants the power to impose tariffs,

it does so clearly and with careful constraints. It did neither in

IEEPA.

Second, the argument that "regulate" naturally includes tariffs because

the term lies between two poles in IEEPA—"compel" on the affirmative

end and "prohibit" on the negative end—is unavailing. Although tariffs

may be less extreme than an outright compulsion or prohibition, it does

not follow that tariffs lie on the spectrum between those poles; they

are different in kind, not degree, from the other authorities in IEEPA.

Tariffs operate directly on domestic importers to raise revenue for

the Treasury and are "very clear[ly] . . . a branch of the taxing

power." Gibbons, 9 Wheat., at 201. Thus, they fall outside the

spectrum entirely.

Third, the argument based on IEEPA's predecessor, the Trading with

the Enemy Act (TWEA), and the Court of Customs and Patent Appeals'

decision in United States v. Yoshida Int'l, Inc., 526 F.2d 560, cannot

bear the weight placed on it. A single, expressly limited opinion from

a specialized intermediate appellate court does not establish a

well-settled meaning that the Court can assume Congress incorporated

into IEEPA.

Fourth, the historical argument based on the Court's wartime precedents

fails. Those precedents are facially inapposite, as all agree the

President lacks inherent peacetime authority to impose tariffs. And

the attenuated chain of inferences from wartime precedents through

multiple iterations of TWEA to IEEPA cannot support—much less clearly

support—a reading of IEEPA that includes the distinct power to impose

tariffs.

Finally, arguments relying on this Court's precedents lack merit.

Federal Energy Administration v. Algonquin SNG, Inc., 426 U.S. 548,

bears little on the meaning of IEEPA. Section 232(b) of the Trade

Expansion Act of 1962 contains sweeping, discretion-conferring language

that IEEPA does not contain, and the explicit reference to duties in

Section 232(a) renders it natural for Section 232(b) itself to

authorize duties. Nor does Dames & Moore v. Regan, 453 U.S. 654, offer

support because that case was exceedingly narrow, did not address the

President's power to "regulate," and did not involve tariffs at all.

JUSTICE KAGAN, joined by JUSTICE SOTOMAYOR and JUSTICE JACKSON,

agreed that IEEPA does not authorize the President to impose tariffs,

but concluded that the Court need not invoke the major questions

doctrine because the ordinary tools of statutory interpretation amply

support that result.

JUSTICE JACKSON would also consult legislative history—in particular,

the House and Senate Reports that accompanied IEEPA and its predecessor

statute, TWEA—to determine that Congress did not intend for IEEPA to

authorize the Executive to impose tariffs.

ROBERTS, C.J., announced the judgment of the Court and delivered the

opinion of the Court with respect to Parts I, II–A–1, and II–B, in

which SOTOMAYOR, KAGAN, GORSUCH, BARRETT, and JACKSON, JJ., joined,

and an opinion with respect to Parts II–A–2 and III, in which GORSUCH

and BARRETT, JJ., joined. GORSUCH, J., and BARRETT, J., filed

concurring opinions. KAGAN, J., filed an opinion concurring in part

and concurring in the judgment, in which SOTOMAYOR and JACKSON, JJ.,

joined. JACKSON, J., filed an opinion concurring in part and

concurring in the judgment. THOMAS, J., filed a dissenting opinion.

KAVANAUGH, J., filed a dissenting opinion, in which THOMAS and

ALITO, JJ., joined.

日本語訳

アメリカ合衆国連邦最高裁判所

Learning Resources, Inc. 他 対 トランプ

アメリカ合衆国大統領 他

事件番号 24–1287

口頭弁論:2025年11月5日 / 判決言渡:2026年2月20日

(事件番号 25–250「トランプ大統領他 対 V.O.S. Selections, Inc. 他」

と併合審理。連邦巡回区控訴裁判所への上告受理)

争点:

国際緊急経済権限法(IEEPA)は大統領に関税を賦課する権限を

付与しているか。91 Stat. 1626 参照。

事実の概要:

就任直後、トランプ大統領は二つの対外的脅威への対処を図った。

一つ目はカナダ、メキシコおよび中国からの違法薬物の流入であり、

二つ目は「大規模かつ恒常的な」貿易赤字であった。

大統領は薬物流入が「公衆衛生上の危機を生み出した」と認定し、

貿易赤字がアメリカの製造業基盤の「空洞化をもたらし」、

「重要なサプライチェーンを損なった」と認定した。

大統領は両脅威について国家非常事態を宣言し、

これらを「異常かつ緊急の」脅威と位置づけ、

IEEPAに基づく権限を行使した。

大統領は各脅威に対処するために関税を賦課した。

薬物密輸関税については、カナダおよびメキシコからの

大半の輸入品に25%、中国からの大半の輸入品に10%の関税を課した。

貿易赤字(「相互」)関税については、「すべての貿易相手国からの

すべての輸入品」に対して最低10%の関税を課し、

数十カ国はより高い税率に直面した。

訴訟経緯:

Learning Resources 事件の申立人および V.O.S. Selections 事件の

被申立人は、IEEPAが相互関税および薬物密輸関税を授権していないと

主張して訴訟を提起した。

Learning Resources の原告(2社の中小企業)はコロンビア特別区

連邦地方裁判所に提訴した。同裁判所は政府の国際貿易裁判所(CIT)

への移送申立てを却下し、IEEPAは大統領に関税を課す権限を付与

していないと結論づけ、原告の仮差止命令申立てを認容した。

V.O.S. Selections の原告(5社の中小企業および12州)はCITに提訴した。

CITは原告の略式判決申立てを認容した。

連邦巡回区控訴裁判所は大法廷として関連部分を支持し、

IEEPAが「輸入を・・・規制する」権限を付与したとしても

その授権は「範囲、金額および期間において無制限」な関税を

認めるものではないと結論づけた(149 F.4th 1312, 1338)。

政府は V.O.S. Selections 事件について上告受理申立てを行い、

Learning Resources の原告は判決前上告申立てを行った。

最高裁は両申立てを受理し事件を併合した。

判示:

IEEPAは大統領に関税を賦課する権限を付与していない。

事件番号24–1287の判決は破棄・差戻し(管轄権不存在を理由とした

却下の指示付き)。事件番号25–250の判決は支持。

24–1287事件:784 F. Supp. 3d 209 ―― 破棄・差戻し

25–250事件:149 F. 4th 1312 ―― 支持

〔ロバーツ長官によるパートI・II–A–1についての法廷意見〕

合衆国憲法第1条第8節は「連邦議会は税・関税・輸入税・

物品税を賦課・徴収する権限を有する」と定めている。

建国者たちはこの課税権の重要性を認識し、議会「のみ」が

「国民の懐に手を入れる」権限を持つとした

(フェデラリスト第48号、310頁、マディスン)。

建国者たちは課税権のいかなる部分も行政府に付与しなかった。

したがって政府自身も、大統領は平時において関税を課す固有の

権限を持たないことを認めている。政府は専らIEEPAに依拠する。

政府は「規制する(regulate)」および「輸入(importation)」

という語を、議会の関税政策を決定する権限の広範な委任として

読み、すなわち大統領があらゆる国のあらゆる製品に対して

無制限の金額・期間で関税を課す権限を授権するものと解釈する

(50 U.S.C. §1702(a)(1)(B))。

〔ロバーツ長官(ゴーサッチ、バレット各判事が同調)による

パートII–A–2についての意見〕

当裁判所は長年にわたり、「曖昧な法文に」議会の権限の

「異例の委任を読み込む」ことに「慎重であることを示してきた」

(West Virginia v. EPA, 597 U.S. 697, 723)。

「重大問題(major questions)」を含むと説明されるいくつかの

事件において、当裁判所は「権力分立の原則と立法意図の

実際的理解の双方から」、議会は「著しく重大な権限」を

曖昧な文言を通じて委任しなかったであろうと理由づけてきた。

これらの考慮は、本件のように想定された委任が議会の

根本的な財政権限に関わる場合に、特に強く作用する。

議会の慣行がこれを裏付けている。

議会がその関税権限を委任する際には、明示的な文言で、

かつ厳格な制約のもとに行ってきた。

そのような明確かつ限定的な委任の背景に照らすと、

政府はIEEPAが大統領に一方的に無制限の関税を課し

自由に変更する権限を与えると読んでいる。

その解釈は大統領の関税政策に対する権限の「変革的拡大」

を意味する。

また、IEEPAが制定されて半世紀の間、いかなる大統領も

この法律を援用して関税を課したことがないという事実は

示唆的である。大統領がいまや主張する権限の広さとの

「歴史的先例の欠如」は、当該関税が大統領の「正当な権限」

の範囲を超えていることを示す「示唆的な指標」である。

緊急事態法について重大問題法理の例外はない。

大統領はその異例の権限主張を正当化するために

「明確な議会の授権を指し示さなければならない」。

これを大統領は果たせていない。

〔ロバーツ長官によるパートII–Bについての法廷意見〕

(a) IEEPAは大統領に「輸入もしくは輸出を、調査し、

調査係属中に封鎖し、規制し、指示・強制し、

無効化・取り消し・阻止・禁止する」権限を付与している

(§1702(a)(1)(B))。

この列挙された権限の中に、関税や課税についての言及は一切ない。

議会がもし関税を課す独自かつ異例の権限を付与するつもりで

あったならば、他の関税法律において一貫して行ってきたように、

明示的にそうしたはずである。

「輸入を・・・規制する」権限はその空白を埋めるものではない。

「規制する(regulate)」という語の通常の意味は、

「定め、確立し、または制御すること;規則・方法・確立された

様式によって調整すること;規則または制限によって指示すること;

支配的な原則または法律に服させること」である

(ブラック法律辞典1156頁)。

この定義の表面上の広さが明確に示すのは、「規制する」が

通常含まれないとされるもの——すなわち課税——である。

多くの法律が行政府に「規制する」権限を与えている。

しかし政府は、規制する権限が課税する権限を含む法律を

一つも挙げることができない。

したがって当裁判所は、IEEPAにおいてのみ、議会が

議会本来の課税権限の委任を「規制する」という日常的な

言葉の中に隠したとは考え難い。

税が規制上の目的を達成しうるとしても、

それは規制する権限が規制手段として課税する権限を含む

ことを意味しない。

実際、議会が規制する権限と課税する権限の双方を扱う際には、

それぞれ別個・明示的にそうしている。

IEEPAではそれをしていないことは、IEEPAの「規制する」が

課税を含まないことの有力な証拠である。

反対の解釈はIEEPAの一部を違憲とするものとなる。

IEEPAは大統領に「輸入もしくは輸出を・・・規制する」

権限を付与している(§1702(a)(1)(B))。

しかし輸出に対する課税は憲法によって明示的に禁じられている

(合衆国憲法第1条第9節第5項)。

(b) これに対してなされる数々の論拠は説得力を欠く。

第一に、初期の論者や当裁判所の先例が通商条項との関係で

関税を論じているため IEEPAも関税を授権するとの主張は、

問いへの答えを誤っている。問いは、関税が通商を規制する

手段になりうるかどうかではない。問いは、「輸入を・・・

規制する」権限を付与した際に議会が大統領に一手裁量で

関税を課す権限を与えたかどうかである。

議会の用語使用のパターンは明白である。議会が関税を課す

権限を付与するときは明確に、かつ慎重な制約を付して行う。

IEEPAではそのいずれもしていない。

第二に、IEEPAにおける「規制する」は「強制する」という

積極端と「禁止する」という消極端の中間にあるから

当然に関税を含むという主張は採用できない。

関税は全面的な強制や禁止より程度が低いとしても、

それはIEEPAの他の権限の極の間のスペクトラム上に

位置することを意味しない。

関税はIEEPAの他の権限とは程度ではなく種類において異なる。

関税は国内輸入業者に直接作用して財務省に歳入をもたらすものであり、

「きわめて明らかに・・・課税権の一分野」である

(Gibbons, 9 Wheat., at 201)。

したがって関税はそのスペクトラムの外に位置する。

第三に、IEEPAの前身である敵国通商法(TWEA)および

関税・特許控訴裁判所の United States v. Yoshida Int'l, Inc.

(526 F.2d 560)判決に基づく論拠は、それに課された重みに

耐えられない。専門的中間控訴裁判所の一件の限定的判決は、

議会がIEEPAに組み込んだと当裁判所が推定しうる

定着した意義を確立するものではない。

第四に、当裁判所の戦時先例に基づく歴史的論拠は失当である。

それらの先例は表面上適用に馴染まない。

大統領は平時において固有の関税賦課権限を持たないことに

すべてが同意しているからである。

戦時先例からTWEAの複数の改正を経てIEEPAに至る

遠回りな推論の連鎖は、IEEPAを関税を課す独自の権限を

含むと読む解釈を支持しない。

最後に、当裁判所の先例に基づく論拠も根拠がない。

Federal Energy Administration v. Algonquin SNG, Inc.

(426 U.S. 548)はIEEPAの意味とはほとんど関係しない。

1962年通商拡大法の第232条(b)にはIEEPAにはない

広範な裁量付与の文言が含まれており、第232条(a)に

関税への明示的な言及があることにより第232条(b)自体が

課税を授権することは自然なことである。

Dames & Moore v. Regan(453 U.S. 654)も支持を与えない。

同判決はきわめて狭い射程を持ち、大統領の「規制する」

権限を論じておらず、関税とも無関係であった。

〔ケーガン判事(ソトマイヨール、ジャクソン各判事が同調)

の一部同意意見・判断同意意見〕

IEEPAは大統領に関税を課す権限を付与していないとの結論に

同意する。ただし、通常の法令解釈の手法がその結果を

十分に支持しているため、重大問題法理を援用する必要はない

と結論づける。

〔ジャクソン判事の一部同意意見・判断同意意見〕

また立法経緯——特にIEEPAおよびその前身であるTWEAに

添付された上下両院の委員会報告書——をも参照し、

議会がIEEPAにより行政府が関税を課すことを意図しなかった

と判断する。

〔法廷構成〕

ロバーツ長官が判決主文を宣言し、パートI・II–A–1・II–Bに

ついてはソトマイヨール、ケーガン、ゴーサッチ、バレット、

ジャクソンの各判事が同調した法廷意見を執筆した。

パートII–A–2および第IIIについてはゴーサッチおよびバレット

各判事が同調する意見を執筆した。

ゴーサッチ判事およびバレット判事がそれぞれ同意意見を提出した。

ケーガン判事はソトマイヨール・ジャクソン両判事を同伴する

一部同意意見・判断同意意見を提出した。

ジャクソン判事は一部同意意見・判断同意意見を提出した。

トーマス判事は反対意見を提出した。

カバノー判事はトーマスおよびアリトー両判事を同伴する

反対意見を提出した。

法廷意見(主要部分)本文

英語原文(ロバーツ長官執筆)

SUPREME COURT OF THE UNITED STATES

Nos. 24–1287 and 25–250

LEARNING RESOURCES, INC., ET AL., PETITIONERS

v.

DONALD J. TRUMP, PRESIDENT OF THE UNITED STATES, ET AL.

[February 20, 2026]

CHIEF JUSTICE ROBERTS announced the judgment of the Court

and delivered the opinion of the Court, except as to

Parts II–A–2 and III.

We decide whether the International Emergency Economic

Powers Act (IEEPA) authorizes the President to impose tariffs.

I

A

Shortly after taking office, President Trump sought to address

two foreign threats. The first was the influx of illegal drugs

from Canada, Mexico, and China. The second was "large and

persistent" trade deficits. The President determined that the

first threat had "created a public health crisis," and that

the second had "led to the hollowing out" of the American

manufacturing base and "undermined critical supply chains."

He invoked his authority under IEEPA to respond.

Enacted in 1977, IEEPA gives the President economic tools to

address significant foreign threats. When acting under IEEPA,

the President must identify an "unusual and extraordinary

threat" to American national security, foreign policy, or the

economy, originating primarily "outside the United States."

50 U.S.C. §1701(a). And he must "declare[] a national

emergency" under the National Emergencies Act. He may then,

"by means of instructions, licenses, or otherwise," take the

following actions to "deal with" the threat: "investigate,

block during the pendency of an investigation, regulate,

direct and compel, nullify, void, prevent or prohibit, any

acquisition, holding, withholding, use, transfer, withdrawal,

transportation, importation or exportation of, or dealing in,

or exercising any right, power, or privilege with respect to,

or transactions involving, any property in which any foreign

country or a national thereof has any interest."

§§1701(a), 1702(a)(1)(B).

President Trump declared a national emergency as to both the

drug trafficking and the trade deficits, which he deemed

"unusual and extraordinary" threats. He then imposed tariffs

to deal with each threat. As to the drug trafficking tariffs,

the President imposed a 25% duty on most Canadian and Mexican

imports and a 10% duty on most Chinese imports. As to the

trade deficit (or "reciprocal") tariffs, the President imposed

a duty "on all imports from all trading partners" of at least

10%. Dozens of nations faced higher rates. And these tariffs

applied notwithstanding any extant trade agreements.

Since imposing each set of tariffs, the President has issued

several increases, reductions, and other modifications.

One month after imposing the 10% drug trafficking tariffs on

Chinese goods, he increased the rate to 20%. One month later,

he removed a statutory exemption for Chinese goods under $800.

Less than a week after imposing the reciprocal tariffs, the

President increased the rate on Chinese goods from 34% to 84%.

The very next day, he increased the rate further still, to

125%. This brought the total effective tariff rate on most

Chinese goods to 145%.

B

[Procedural Background]

Petitioners in Learning Resources and respondents in V.O.S.

Selections filed suit, alleging that IEEPA does not authorize

the reciprocal or drug trafficking tariffs. The Learning

Resources plaintiffs—two small businesses—sued in the United

States District Court for the District of Columbia. The V.O.S.

Selections plaintiffs—five small businesses and 12 States—

sued in the CIT. That court granted summary judgment for the

plaintiffs. And the Federal Circuit, sitting en banc, affirmed

in relevant part, concluding that IEEPA's grant of authority

to "regulate . . . importation" did not authorize the

challenged tariffs, which "are unbounded in scope, amount,

and duration." 149 F. 4th 1312, 1338.

II

Based on two words separated by 16 others in Section

1702(a)(1)(B) of IEEPA—"regulate" and "importation"—the

President asserts the independent power to impose tariffs on

imports from any country, of any product, at any rate, for

any amount of time. Those words cannot bear such weight.

A

1

Article I, Section 8, of the Constitution sets forth the

powers of the Legislative Branch. The first Clause of that

provision specifies that "The Congress shall have Power To

lay and collect Taxes, Duties, Imposts and Excises." It is

no accident that this power appears first. The power to tax

was, Alexander Hamilton explained, "the most important of

the authorities proposed to be conferred upon the Union."

The Federalist No. 33, pp. 202–203.

It is both a "power to destroy," McCulloch v. Maryland,

4 Wheat. 316, 431 (1819), and a power "necessary to the

existence and prosperity of a nation"—"the one great power

upon which the whole national fabric is based." Nicol v.

Ames, 173 U.S. 509, 515 (1899).

The power to impose tariffs is "very clear[ly] . . . a branch

of the taxing power." Gibbons v. Ogden, 9 Wheat. 1, 201

(1824). "A tariff," after all, "is a tax levied on imported

goods and services." And tariffs "raise[] revenue"—the

defining feature of a tax.

Indeed, the Framers expected that the Government would for

"a long time depend . . . chiefly on" tariffs for revenue.

The Federalist No. 12 (A. Hamilton). Little wonder, then,

that the First Congress's first exercise of its taxing power

(and its second enacted law) was a tariff law. See Act of

July 4, 1789, ch. 2, 1 Stat. 24.

Recognizing the taxing power's unique importance, and having

just fought a revolution motivated in large part by "taxation

without representation," the Framers gave Congress "alone

. . . access to the pockets of the people." The Federalist

No. 48 (J. Madison). They required "All Bills for raising

Revenue [to] originate in the House of Representatives."

U.S. Const., Art. I, §7, cl. 1. They did not vest any part

of the taxing power in the Executive Branch.

The Government thus concedes, as it must, that the President

enjoys no inherent authority to impose tariffs during

peacetime. And it does not defend the challenged tariffs as

an exercise of the President's warmaking powers. The United

States, after all, is not at war with every nation in the

world. The Government instead relies exclusively on IEEPA.

It reads the words "regulate" and "importation" to effect a

sweeping delegation of Congress's power to set tariff policy—

authorizing the President to impose tariffs of unlimited

amount and duration, on any product from any country.

50 U.S.C. §1702(a)(1)(B).

[Part II–A–2: Major Questions Doctrine – by Roberts, Gorsuch,

Barrett]

We have long expressed "reluctan[ce] to read into ambiguous

statutory text" extraordinary delegations of Congress's

powers. West Virginia v. EPA, 597 U.S. 697, 723 (2022).

In Biden v. Nebraska, 600 U.S. 477 (2023), for example, we

declined to read authorization to "waive or modify" statutory

or regulatory provisions as a delegation of power to cancel

$430 billion in student loan debt. In West Virginia v. EPA,

we declined to read authorization to determine the "best

system of emission reduction" as a delegation of power to

force a nationwide transition away from coal. And in National

Federation of Independent Business v. OSHA, 595 U.S. 109

(2022), we declined to read authorization to ensure "safe and

healthful working conditions" as a delegation of power to

impose a vaccine mandate on 84 million Americans.

These considerations apply with particular force where, as

here, the purported delegation involves the core congressional

power of the purse.

What common sense suggests, congressional practice confirms.

When Congress has delegated its tariff powers, it has done

so in explicit terms, and subject to strict limits. Congress

has consistently used words like "duty" in statutes delegating

authority to impose tariffs. It has capped the amount and

duration of tariffs. And it has conditioned exercise of the

tariff power on demanding procedural prerequisites.

Against this backdrop of clear and limited delegations, the

Government reads IEEPA to give the President power to

unilaterally impose unbounded tariffs. On this reading, the

President is unconstrained by the significant procedural

limitations in other tariff statutes and free to issue a

dizzying array of modifications at will.

That view would represent "a 'transformative expansion'" of

the President's authority over tariff policy. It is also

telling that in IEEPA's "half century of existence," no

President has invoked the statute to impose any tariffs.

The "'lack of historical precedent,' coupled with the breadth

of authority" that the President now claims, suggests that

the tariffs extend beyond the President's "legitimate reach."

The "'economic and political significance'" of the authority

the President has asserted likewise "provide[s] a 'reason to

hesitate before concluding that Congress' meant to confer

such authority." The President's assertion here of broad

"statutory power over the national economy" is "extravagant"

by any measure. The Government itself points to projections

that the tariffs will reduce the national deficit by $4

trillion, and that international agreements reached in

reliance on the tariffs could be worth $15 trillion. These

stakes dwarf those of other major questions cases.

There is no exception to the major questions doctrine for

emergency statutes. "Emergency powers," after all, "tend to

kindle emergencies." Youngstown Sheet & Tube Co. v. Sawyer,

343 U.S. 579, 650 (1952) (Jackson, J., concurring).

The President must "point to clear congressional authorization"

to justify his extraordinary assertion of that power. He

cannot.

[Part II–B: Statutory Text]

IEEPA authorizes the President to "investigate, block during

the pendency of an investigation, regulate, direct and

compel, nullify, void, prevent or prohibit . . . importation

or exportation." §1702(a)(1)(B).

Absent from this lengthy list of specific powers is any

mention of tariffs or duties. Had Congress intended to convey

the distinct and extraordinary power to impose tariffs, it

would have done so expressly, as it consistently has in other

tariff statutes.

The power to "regulate . . . importation" does not fill that

void. The term "regulate," as ordinarily used, means to "fix,

establish, or control; to adjust by rule, method, or

established mode; to direct by rule or restriction; to

subject to governing principles or laws." Black's Law

Dictionary 1156. The facial breadth of this definition places

in stark relief what "regulate" is not usually thought to

include: taxation. Many statutes grant the Executive the

power to "regulate." Yet the Government cannot identify any

statute in which the power to regulate includes the power

to tax.

While taxes may accomplish regulatory ends, it does not follow

that the power to regulate includes the power to tax as a

means of regulation. Indeed, when Congress addresses both the

power to regulate and the power to tax, it does so separately

and expressly.

A contrary reading would render IEEPA partly unconstitutional.

IEEPA authorizes the President to "regulate . . . importation

or exportation." §1702(a)(1)(B). But taxing exports is

expressly forbidden by the Constitution. Art. I, §9, cl. 5.

Fulfilling that role, we hold that IEEPA does not authorize

the President to impose tariffs.

日本語訳(法廷意見本文)

“`

アメリカ合衆国連邦最高裁判所

事件番号 24–1287 および 25–250

[2026年2月20日]

ロバーツ長官が判決主文を宣言し、

パートII–A–2および第III部を除く法廷意見を執筆した。

われわれが判断するのは、国際緊急経済権限法(IEEPA)が

大統領に関税を賦課する権限を付与しているかどうかである。

第I部

就任直後、トランプ大統領は二つの対外的脅威への対処を図った。

第一はカナダ、メキシコおよび中国からの違法薬物の流入であった。

第二は「大規模かつ恒常的な」貿易赤字であった。

大統領は第一の脅威が「公衆衛生上の危機を生み出した」と認定し、

第二の脅威がアメリカの製造業基盤の「空洞化をもたらし」、

「重要なサプライチェーンを損なった」と認定した。

大統領はIEEPAに基づく権限を行使して対処した。

1977年に制定されたIEEPAは、重大な対外的脅威に対処するための

経済的手段を大統領に与えるものである。

IEEPAのもとで行動する際、大統領は主として「合衆国外」から

発する、アメリカの国家安全保障・外交政策・経済に対する

「異常かつ緊急の脅威」を特定しなければならない

(50 U.S.C. §1701(a))。

また、国家緊急事態法に基づき「国家非常事態を宣言」しなければ

ならない。

その上で、脅威に「対処する」ために、

「指示・ライセンスその他の方法により」、次の行動をとることができる。

すなわち、「いかなる外国またはその国民が何らかの利益を有する

財産の取得・保有・差し控え・使用・移転・引き出し・輸送・

輸入もしくは輸出または取引を、あるいはかかる財産に関する

権利・権限・特権の行使またはこれに係る取引を、

調査し、調査係属中に封鎖し、規制し、指示・強制し、

無効化・取り消し・阻止・禁止すること」である

(§§1701(a), 1702(a)(1)(B))。

トランプ大統領は薬物密輸および貿易赤字の双方について

これらを「異常かつ緊急の」脅威と位置づけて

国家非常事態を宣言した。

そして各脅威に対処するための関税を課した。

薬物密輸関税については、カナダおよびメキシコからの

大半の輸入品に25%、中国からの大半の輸入品に10%の関税を課した。

貿易赤字(「相互」)関税については、「すべての貿易相手国からの

すべての輸入品」に対して最低10%の関税を課した。

数十カ国はより高い税率に直面した。

また、これらの関税は既存のいかなる貿易協定にも関わらず適用された。

関税を賦課して以来、大統領はたびたび引き上げ・引き下げ・

その他の変更を行った。

中国製品への薬物密輸関税10%を課した1カ月後に税率を20%に引き上げた。

さらに1カ月後、800ドル未満の中国製品に係る法的免除を撤廃した。

相互関税を課してから1週間足らずで、中国製品への税率を34%から84%に

引き上げた。翌日さらに125%まで引き上げた。

これにより大半の中国製品への実効関税率は計145%に達した。

第II部

IEEPAの第1702条(a)(1)(B)において16語を隔てて存在する

「規制する(regulate)」と「輸入(importation)」の二語のみに

基づき、大統領はあらゆる国のあらゆる製品に対し、

あらゆる税率で、いかなる期間にわたっても関税を課す

独立した権限を主張する。

それらの語はそれほどの重みに耐えることができない。

A-1

合衆国憲法第1条第8節は立法府の権限を定めている。

同節第1項は「連邦議会は税・関税・輸入税・物品税を

賦課・徴収する権限を有する」と規定している。

この権限が最初に掲げられているのは偶然ではない。

課税権は、アレクサンダー・ハミルトンが説いたように、

「連邦に付与することが提案されている権限の中で最も重要なもの」

であった(フェデラリスト第33号、202–203頁)。

それは「破壊する力」(McCulloch v. Maryland, 4 Wheat. 316, 431

(1819年))であると同時に、「一国の存立と繁栄に必要な」、

「国家の全構造が依って立つ唯一最大の権限」でもある

(Nicol v. Ames, 173 U.S. 509, 515(1899年))。

関税を課す権限は「きわめて明らかに・・・課税権の一分野」である

(Gibbons v. Ogden, 9 Wheat. 1, 201(1824年))。

「関税」は結局のところ「輸入品およびサービスに課される税」である。

そして関税は「歳入を生む」——これが税の本質的特徴である。

実際、建国者たちは政府が「長い間・・・主として」関税に

歳入を依存するであろうと見込んでいた(フェデラリスト第12号、

ハミルトン)。

初代議会が課税権を最初に行使したのが(そして二番目に制定した

法律が)関税法であったのも不思議ではない

(1789年7月4日法律、ch. 2, 1 Stat. 24参照)。

課税権の固有の重要性を認識し、

「代表なければ課税なし」を大きな動機の一つとして革命を戦った

建国者たちは、議会「のみ」が「国民の懐に手を入れる」権限を

持つとした(フェデラリスト第48号、マディスン)。

彼らは「歳入を得るためのすべての法案を下院から発議させる」とした

(合衆国憲法第1条第7節第1項)。

彼らは課税権のいかなる部分も行政府に付与しなかった。

したがって政府は、当然のこととして、大統領は平時において

関税を課す固有の権限を持たないことを認めている(口頭弁論記録70–71頁)。

政府は当該関税を大統領の交戦権限の行使として擁護もしていない。

アメリカは世界のすべての国と戦争状態にはないのだから。

政府は専らIEEPAに依拠する。

政府は「規制する」および「輸入」という語を、

議会の関税政策を決定する権限の広範な委任として読み、

すなわち大統領があらゆる国のあらゆる製品に対して

無制限の金額・期間で関税を課す権限を授権するものと解釈する

(50 U.S.C. §1702(a)(1)(B))。

A-2(重大問題法理:ロバーツ、ゴーサッチ、バレット)

当裁判所は長年にわたり、「曖昧な法文に」議会の権限の

「異例の委任を読み込む」ことに「慎重であることを示してきた」

(West Virginia v. EPA, 597 U.S. 697, 723(2022年))。

Biden v. Nebraska(600 U.S. 477(2023年))では、

法的または規制上の規定を「免除もしくは修正する」授権を

4300億ドルの学生ローン債務を帳消しにする権限の委任として

読むことを拒否した。

West Virginia v. EPA では、排出削減の「最善のシステム」を

決定する授権を、石炭からの全国的な転換を強制する権限の

委任として読むことを拒否した。

National Federation of Independent Business v. OSHA

(595 U.S. 109(2022年))では、「安全かつ健康な作業環境」を

確保する授権を、8400万人のアメリカ人へのワクチン接種命令を

課す権限の委任として読むことを拒否した。

これらの考慮は、本件のように想定された委任が議会の

根本的な財政権限に関わる場合に、特に強く作用する。

常識が示唆することを議会の慣行が裏付けている。

議会がその関税権限を委任する際には、明示的な文言で、

かつ厳格な制約のもとに行ってきた。

議会は関税賦課の権限を委任する法律において「課税(duty)」

などの文言を一貫して用いてきた。

税率と期間に上限を設けてきた。

そして厳格な手続き上の前提条件のもとで関税権限の行使を

条件付けてきた。

このような明確かつ限定的な委任の背景に照らすと、

政府はIEEPAが大統領に一方的に無制限の関税を課し

自由に変更する権限を与えると読んでいる。

この解釈では、大統領は他の関税法律にある重要な手続き上の

制約によって拘束されず、目まぐるしく変更を行うことが

自由にできる。

この見解は、もし採用されれば、大統領の関税政策に対する

権限の「変革的拡大」を意味する。

また、IEEPAが制定されて「半世紀の間」、いかなる大統領も

この法律を援用して関税を課したことがないという事実は

示唆的である。

大統領がいまや主張する権限の広さとの「歴史的先例の欠如」は、

当該関税が大統領の「正当な権限」の範囲を超えていることを示す

「示唆的な指標」である。

大統領が主張する広範な「国民経済に対する法定権力」は、

いかなる基準においても「過大」である。

政府自身が認め、誇示しているように、IEEPA関税の経済的・

政治的影響は驚くべきものである。

政府は、関税が財政赤字を4兆ドル削減し、

関税を基礎として締結された国際合意が15兆ドルの価値を持ちうる

という試算を指摘している。

これらの規模は他の重大問題事件の規模をはるかに超える。

緊急事態法について重大問題法理の例外はない。

「緊急権限」は「緊急事態を引き起こす傾向がある」からである

(Youngstown Sheet & Tube Co. v. Sawyer, 343 U.S. 579, 650

(1952年)、ジャクソン判事同意意見)。

大統領はその異例の権限主張を正当化するために

「明確な議会の授権を指し示さなければならない」。

これを大統領は果たせていない。

B(法文解釈)

IEEPAは大統領に「輸入もしくは輸出を、調査し、

調査係属中に封鎖し、規制し、指示・強制し、

無効化・取り消し・阻止・禁止する」権限を付与している

(§1702(a)(1)(B))。

この詳細な権限列挙の中に、関税や課税への言及は一切ない。

議会がもし関税を課す独自かつ異例の権限を付与するつもりで

あったならば、他の関税法律において一貫して行ってきたように、

明示的にそうしたはずである。

「輸入を・・・規制する」権限はその空白を埋めるものではない。

「規制する(regulate)」の通