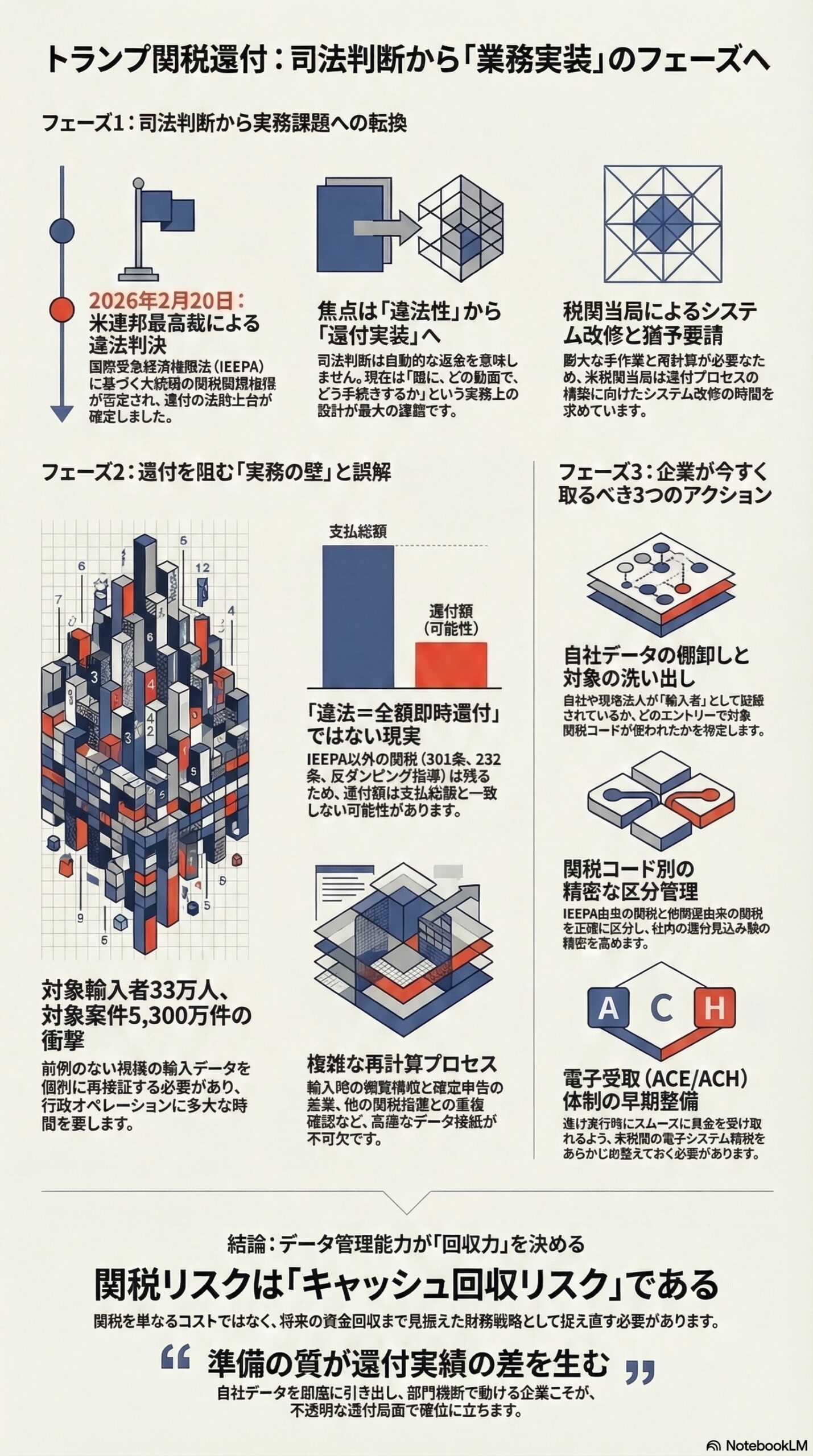

ここでいう「CBP宣誓書」は、Atmus Filtration 事件で CBP の Brandon Lord 氏が 2026年3月6日と 2026年3月12日に米国国際貿易裁判所へ提出した declaration を指すものとして整理します。本稿は、この二つの宣誓書、2026年3月12日の裁判所命令、Federal Register の電子還付規則、CBP の ACH 関連案内と FAQ など、六つ以上の一次・公式資料を照合して全面的に書き直したものです。(CourtListener)

2026年3月13日現在の結論は明快です。CAPE は、すでに稼働している還付制度ではなく、IEEPA 追加関税の還付処理に備えて CBP が ACE の中で開発している新機能です。一方で、ACH による電子還付はすでに 2026年2月6日に発効しており、還付を受け取る側の準備は待ったなしです。さらに裁判所は 2026年3月12日、CBP の進捗を相当と見て 3月5日の修正命令の停止を継続し、次回報告を 2026年3月19日午後2時 EDT までに求めました。(CourtListener)

まず押さえるべき全体像

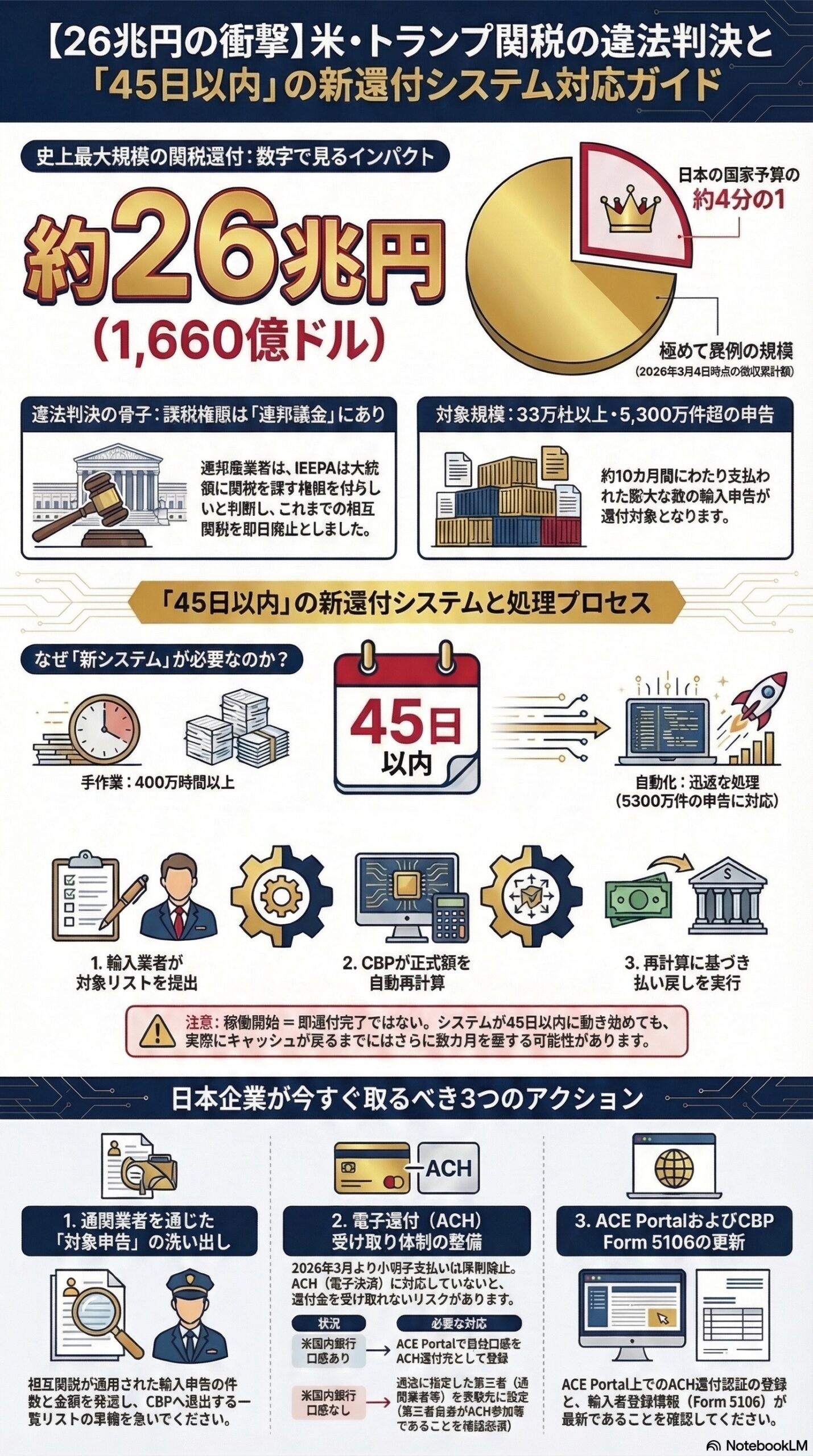

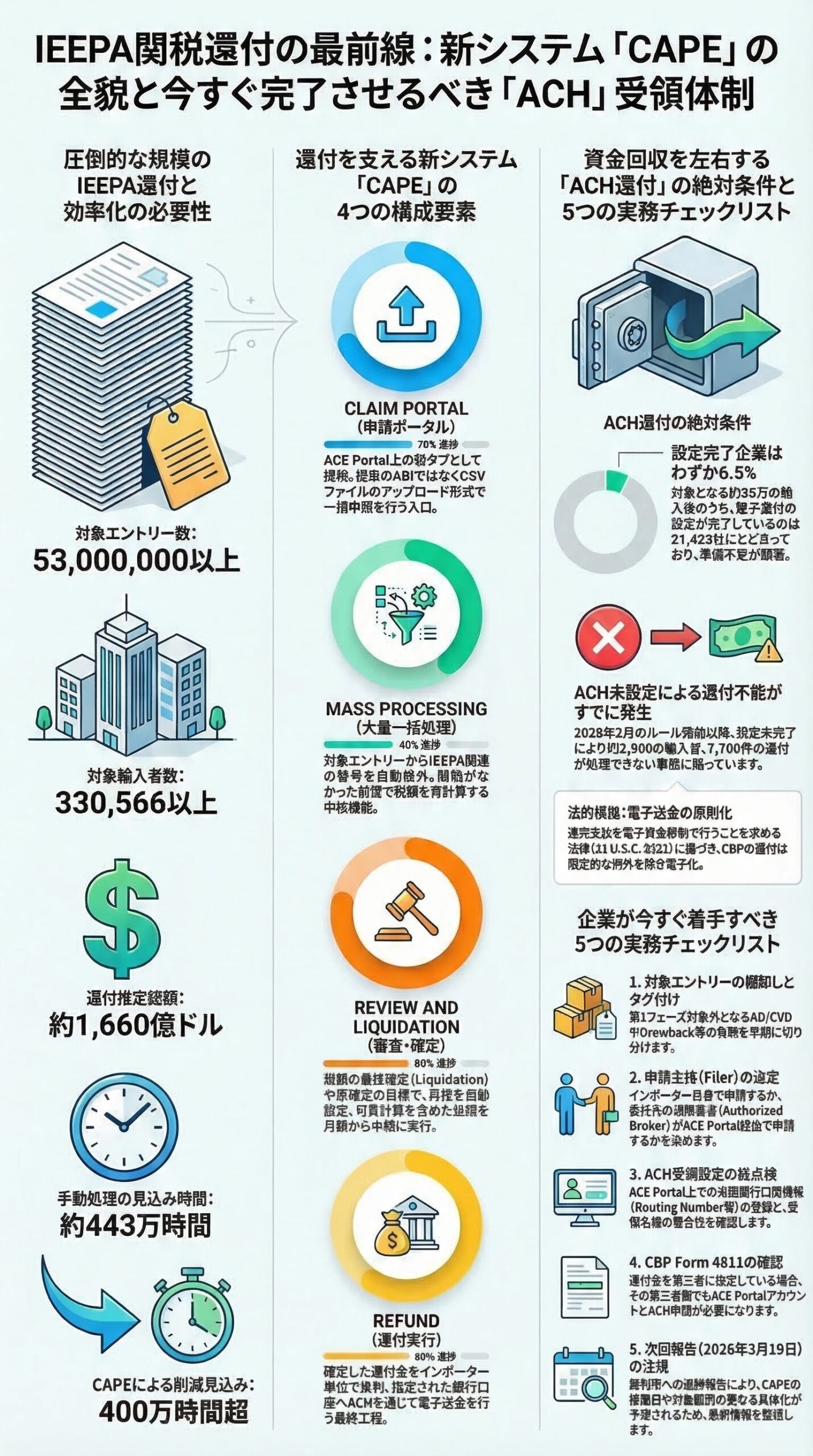

今回の論点は、単なる通関システムの改修ではありません。CBP が 2026年3月6日に裁判所へ示した数字では、2026年3月4日時点で、IEEPA duty を支払った対象は 33万超の輸入者等、5300万超のエントリー、総額は約 1660億ドルにのぼり、そのうち約 2010万件がまだ税額の最終確定前でした。CBP は、既存機能で 1件ずつ処理すれば約 443万時間かかると説明しています。3月12日の宣誓書では、CAPE の自動化によりこの負荷を 400万時間超削減できる見込みとも述べています。経営の目線では、これは法務論点である前に、回収と資金繰りの論点です。(CourtListener)

CAPE とは何か

CAPE は Consolidated Administration and Processing of Entries の略称で、CBP が ACE 内に構築している IEEPA 還付用の新機能です。2026年3月12日の宣誓書では、CAPE は Claim Portal、Mass Processing、Review and Liquidation/Reliquidation、Refund の四つの統合コンポーネントで設計されていると明記されました。実務上のポイントは、この宣誓書の焦点が「還付処理をどう成立させるか」という設計説明にあることです。(CourtListener)

Claim Portal

Claim Portal は、輸入者と customs broker が IEEPA 還付申請を出す入口です。ACE Portal の新しいタブとして提供される予定で、申請名は CAPE Declaration とされます。提出は ABI ではなく、対象 entry summary 一覧を記載した CSV ファイルで行います。システムはまずファイル形式、権限、破損の有無などを確認し、その後に各 entry の妥当性を確認します。問題のある entry は除外しつつ、通ったものから処理を進める設計です。2026年3月11日時点の開発進捗は 70パーセントと報告されています。(CourtListener)

Mass Processing

Mass Processing は、対象 entry から IEEPA の HTS Chapter 99 番号を自動で外し、その後に通常の ACE duty calculation validation を走らせる機能です。要するに、IEEPA duty が最初から申告されていなかった前提で税額を再計算する部分です。2026年3月11日時点の進捗は 40パーセントで、CBP は自動更新処理と関連 validation の開発に注力していると説明しています。(CourtListener)

Review and Liquidation/Reliquidation

この部分では、税額の最終確定である liquidation、またはその再確定である reliquidation の日程を自動設定し、必要に応じて CBP が手動レビューを行います。新しい duty 総額への更新と利息計算もここで行われます。処理は週の月曜から木曜に回す前提で、2026年3月11日時点の進捗は 80パーセントです。(CourtListener)

Refund

Refund コンポーネントは、liquidation または reliquidation の日付と、Importer of Record、もしくは CBP Form 4811 で指定された受領者ごとに還付を集約し、指定口座へ電子送金します。2026年3月11日時点の進捗は 60パーセントで、CBP は ACE Collections の中で CAPE 専用の統合処理を性能試験中としています。加えて、CAPE は段階開発で進められ、初期フェーズでは大半の formal entry と informal entry を扱う見込みですが、AD/CVD 対象、ACE 上で Suspended、Extended、Under Review の案件、drawback、warehouse withdrawal などは当面の対象外になる見通しです。(CourtListener)

ACH還付要件は、なぜ CAPE と切り離せないのか

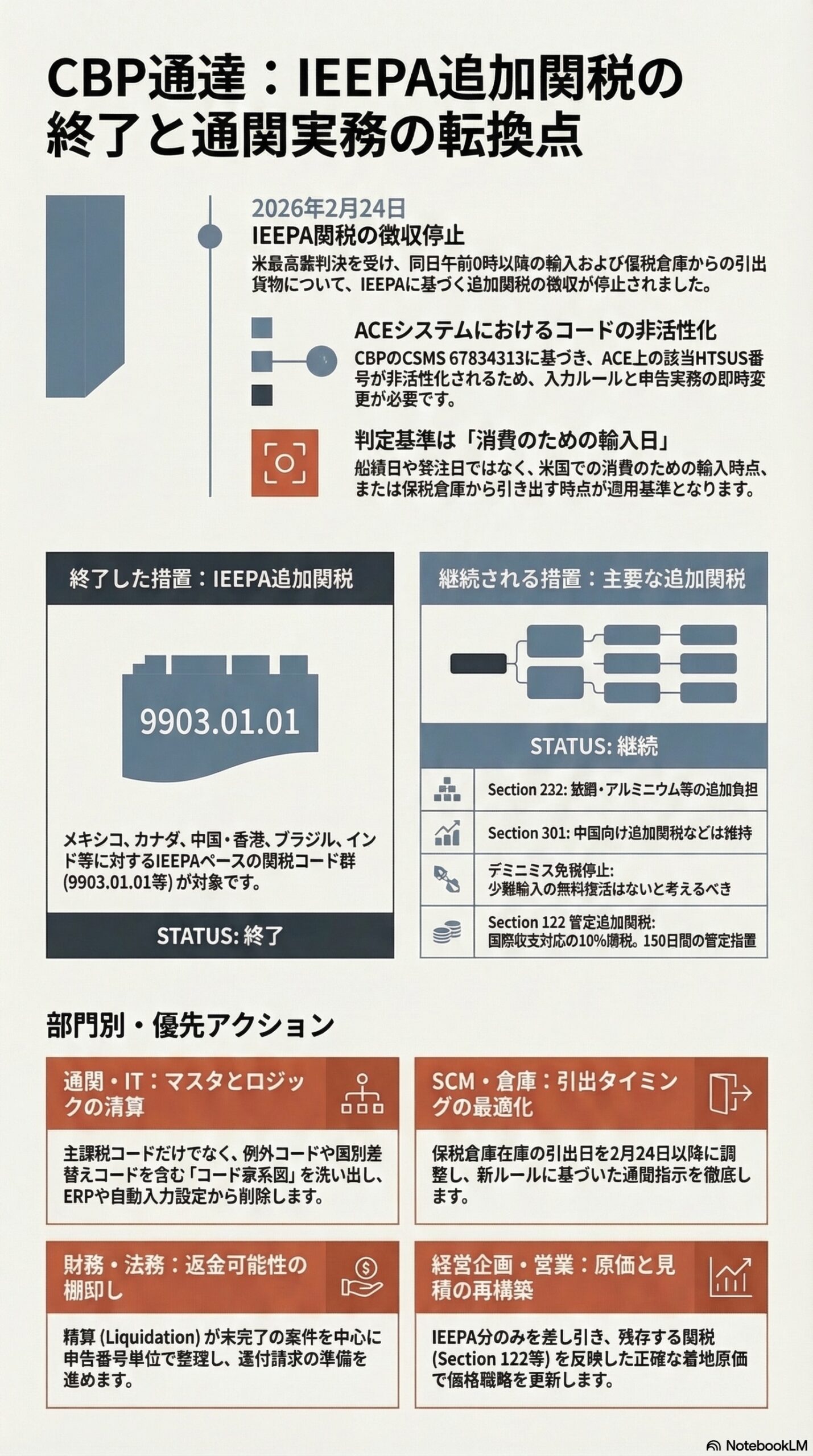

CBP の電子還付ルールは 2026年1月2日に Federal Register に掲載され、2026年2月6日に発効しました。要点は、限定的な例外を除き、CBP の還付は電子的に行うということです。法的な背景には、原則として連邦支払を電子資金移動で行うよう求める 31 U.S.C. 3332 があり、例外は 31 CFR Part 208 の waiver の枠組みで扱われます。さらに Federal Register は、一般に excess deposits の還付が liquidation または reliquidation 後 30日以内に行われる建て付けを前提に整理しています。つまり、CAPE が動いても、受け取り側が ACH を受けられなければ、資金回収は完結しません。(Federal Register)

この点は裁判所命令にも表れています。2026年3月12日の命令は、CBP が還付プロセスの開発で相当な進捗を示していると述べたうえで、電子還付の Interim Final Rule に言及し、輸入者が電子還付を受けるために必要な準備をしておけば、還付の迅速化につながると明記しました。CAPE の完成と ACH の受領準備は、別々の話ではなく、一つの還付プロジェクトの両輪です。(CourtListener)

企業側の実務要件

CBP の公式案内では、ACH 還付を受けるには、ACE Portal 上で手続きを行い、米国の銀行口座と米国の routing number を登録する必要があります。さらに、CBP Form 4811 で第三者を還付受領先にしている場合、その第三者側にも ACE Portal アカウントと ACH Refund 申請が必要と案内されています。(CBP)

この論点は抽象論ではありません。CBP は 2026年3月6日の宣誓書で、IEEPA duty を支払った 330,566 の輸入者等のうち、電子還付の受取設定を完了したのは 21,423 entities にとどまると説明しました。さらに、2026年2月6日以降だけでも、必要設定が未了だったために 2,897 importers に対する 7,700 件の還付を処理できなかったとしています。ACH は補助論点ではなく、すでに還付実行の条件そのものです。(CourtListener)

ビジネスマンが押さえるべき三つの読み方

1. これは関税論争の記事であると同時に、回収設計の記事である

多くの企業は「還付が認められるか」に目を奪われがちですが、今回の一次資料が示しているのは、それと同じくらい「どう回収するか」が重要だという現実です。CBP が CAPE を importer 単位で還付を集約する設計にしているのは、5300万件超を entry 単位で返す運用が現実的でないからです。経営としては、訴訟や命令の成り行きだけでなく、受領口座、受領名義、broker との役割分担までを一体で整える必要があります。(CourtListener)

2. 今やるべきは、申請そのものではなく申請可能性の整備である

2026年3月13日現在、裁判所は 3月5日の修正命令の停止を継続しており、CBP は 3月19日までに次の進捗報告を出す予定です。3月12日の宣誓書も、CAPE の設計と進捗を説明する一方で、利用者向けの詳細ガイダンスは各フェーズ実装時に示すとしています。したがって、現時点で企業がやるべきことは、CAPE Declaration を急いで出すことではなく、出せる状態にして待つことです。これは一次資料から導ける実務上の結論です。(CourtListener)

3. 全件一律ではなく、例外処理が残る

CBP は初期フェーズで大半の案件を処理できる見込みとしつつも、AD/CVD 対象、Suspended、Extended、Under Review、drawback、warehouse withdrawal などは別扱いになる可能性を明示しています。対象エントリーの中にこうした属性が混ざる企業では、法務見通しと通関オペレーションの見通しを最初から分けて管理しておくほうが安全です。(CourtListener)

企業が今すぐ着手すべき実務

実務上の優先順位は、次の五つに整理できます。CAPE が CSV ベース、段階開発、ACH 受領前提で設計されていることを踏まえると、今のうちにここまで準備できている企業ほど初動で詰まりにくくなります。(CourtListener)

- 対象 entry summary を洗い出し、税額確定状況、AD/CVD の有無、drawback や warehouse withdrawal 該当性をタグ付けすること。第1フェーズの適用可否を早期に切り分けるためです。(CourtListener)

- 誰が filer になるかを決めること。CAPE は importer でも、当該 entry summary を提出した authorized broker でも出せますが、ABI ではなく ACE Portal 側での対応になります。(CourtListener)

- ACH 受領設定を点検すること。ACE Portal の登録、米国口座と routing number、受領名義の整合は、CAPE 本体と並行して完了させる必要があります。(CBP)

- CBP Form 4811 を使う企業は、指定受領先側の ACE と ACH も確認すること。ここが抜けると、還付設計は通っても着金で詰まります。(CBP)

- 2026年3月19日の次回報告を監視すること。現時点では、稼働開始日の読みよりも、対象範囲とユーザー向けガイダンスの具体化が実務インパクトを左右します。(CourtListener)

日付で整理する

2026年1月2日、CBP は Electronic Refunds の interim final rule を公表しました。2026年2月6日、そのルールが発効し、限定的な例外を除く電子還付が始まりました。2026年3月6日、CBP は既存 ACE では大規模 IEEPA 還付に対応しにくいとして、新機能を 45日で整える考えを裁判所へ示しました。2026年3月12日、CBP はその新機能を CAPE と命名し、四つの構成要素と進捗率を報告しました。同日、裁判所は進捗を相当と見て停止を継続し、2026年3月19日までの次回報告を命じました。(Federal Register)

まとめ

今回の CBP 宣誓書から読み取るべき核心は二つです。第一に、CAPE は IEEPA 還付のための専用処理基盤として具体化し始めたものの、2026年3月13日現在はなお開発中であり、運用開始前だということ。第二に、ACH 還付要件は補助論点ではなく、還付実行の前提条件だということです。経営者と実務責任者が本当に見るべき指標は、裁判の勝ち負けだけではありません。対象エントリーの棚卸し、CAPE 申請主体の整理、ACH 受領体制の整備、この三つがそろって初めて還付は資金になります。(CourtListener)

参照リンク

- U.S. Court of International Trade 提出宣誓書, Brandon Lord, 2026年3月6日。(CourtListener)

- U.S. Court of International Trade 提出宣誓書, Brandon Lord, 2026年3月12日。(CourtListener)

- U.S. Court of International Trade 命令, 2026年3月12日。(CourtListener)

- Federal Register, Electronic Refunds, 91 FR 21, 2026年1月2日。(Federal Register)

- CBP 公式 FAQ, ACE Portal and ACH Refunds FAQs。(CBP)

- CBP 公式案内, ACH Refund。(CBP)

- CBP 公式案内, CBP Modernizes Electronic Refund Enrollment Process。(CBP)

免責事項

本稿は一般的な情報提供を目的としたもので、個別案件の法的助言ではありません。実際の申告・契約・規制適合は、対象国の法令と最新の当局公表、必要に応じて専門家見解に基づき判断してください。