2026年3月21日

はじめに

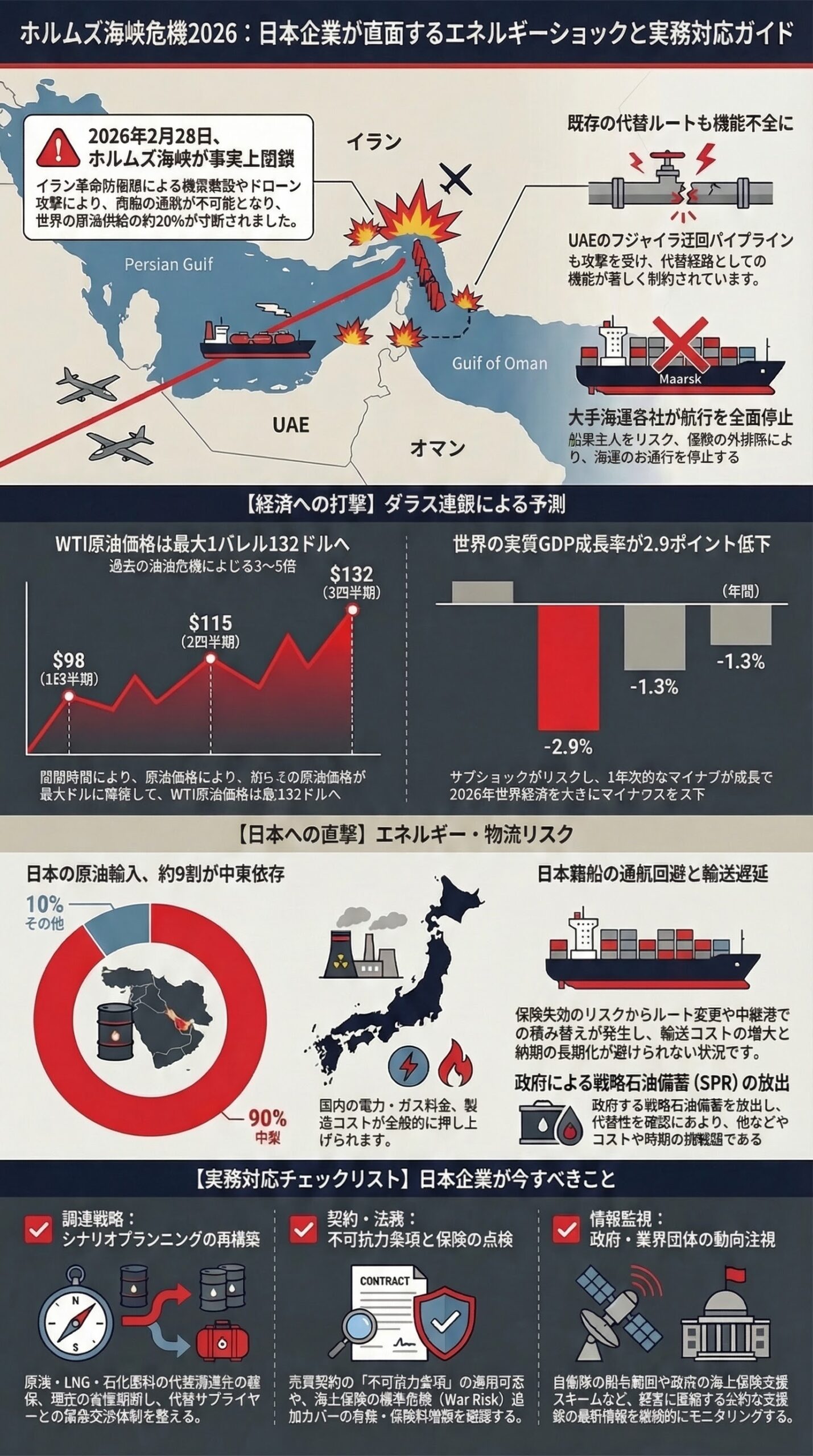

2026年2月28日、米・イスラエル・イランの軍事衝突が本格化したことを契機に、世界の原油・LNG輸送の要衝であるホルムズ海峡が事実上閉鎖された。同海峡は世界の原油供給量の約20パーセントが通過する地政学的要所であり、その封鎖は歴史上初めてのことである。エネルギー輸入の大半を中東に依存する日本にとって、これは他国ごとではない、経営と実務に直結する重大局面である。

1. 軍事・安全保障情勢

紛争の経緯と現状

米国・イスラエルとイランの軍事的対立が激化する中、イラン革命防衛隊(IRGC)は2026年2月末よりホルムズ海峡を「事実上閉鎖」と宣言し、機雷敷設、ドローン攻撃、ミサイル攻撃による商船への威嚇行動を本格化させた。紛争はサウジアラビア、クウェート、アラブ首長国連邦(UAE)の石油インフラへの攻撃にまで拡大しており、湾岸地域全体の海上・空域の警戒レベルが引き上げられている。

米軍は商船護衛と抑止のための艦艇を展開し続けているが、船舶保険の米政府支援枠組みへの統合案も検討されており、民間海上交通の正常化には至っていない状況が続いている。

主な攻撃事例と海上の現況

2月末以降、オマーン北岸やホルムズ海峡周辺で複数のタンカー・商船が攻撃を受け、少なくとも負傷者および船体損傷が発生している。一部の船舶では乗組員が緊急避難しており、海上保険会社による同海域のカバー除外宣言も相次いでいる。UAEが保有するホルムズ回避用のフジャイラ迂回パイプラインもすでにイランの攻撃を受けており、代替経路としての機能も制約されている状況にある。

参考:Reuters – Six vessels attacked in Gulf, Strait of Hormuz (2026年3月11日)

参考:EuroNews – First oil tanker attacked in the Strait of Hormuz (2026年2月28日)

2. 原油・エネルギー輸送への影響

タンカー輸送の停止と価格高騰

攻撃リスクと保険カバーの喪失を受け、大手海運会社マースクをはじめ多くの船主・オペレーターがホルムズ経由航行の全面停止を発表した。タンカー交通量は急減し、湾外での待機・迂回が広範に発生している。この結果、イラクやクウェートをはじめとする産油国は2026年3月初旬より原油の増産が不可能となり、生産そのものの削減を余儀なくされている。原油・ガス価格は記録的水準まで上昇しており、欧州とアジアを中心にエネルギー危機が深刻化している。

参考:Time – Europe and Japan Join Forces to Settle Surging Energy Prices (2026年3月19日)

ダラス連銀による経済シミュレーション

ダラス連邦準備銀行(2026年3月20日付)の研究では、ホルムズ封鎖による供給ショックの経済影響を詳細に定量化している。その主な試算内容は以下の通りである。

封鎖が1四半期で解消した場合、WTI原油価格は2026年第2四半期に平均1バレル98ドルまで上昇し、世界の実質GDP成長率は年率換算でマイナス2.9ポイント低下する。封鎖が2四半期継続した場合、原油価格は第3四半期に115ドルまで上昇する。さらに3四半期続いた場合には、年末には132ドルまで達する可能性があり、2026年通年の実質GDP成長率は前年比1.3ポイント低下すると試算されている。

今回の供給ショックの規模は過去の地政学的原油危機(1973年の第四次中東戦争:約6パーセント、1979年のイラン革命:約4パーセント)と比べ、約3倍から5倍の規模に相当する点が特筆される。

3. 日本への影響

エネルギー調達リスクの深刻化

日本の原油輸入の約9割は中東産であり、ホルムズ海峡の実質的な封鎖は日本のエネルギー安全保障に直撃する。原油・LNG調達コストの急上昇は、電力・ガス料金の大幅な値上げを通じて製造業・物流・家庭部門の広範なコスト増につながる。政府・エネルギー企業は戦略石油備蓄(SPR)の取り崩しと代替調達先の確保を急いでいるが、代替供給の確保には時間と追加コストを要する状況にある。

参考:Time – Europe and Japan Join Forces to Settle Surging Energy Prices (2026年3月19日)

日本関係船舶・海運企業への直接的影響

日本籍船・日本企業運航船はいずれも、保険カバーの失効と攻撃リスクからホルムズ海峡の通航回避を基本方針としている。このため、迂回ルートへの変更、中継港での積み替え、スポット船手配といった対応が広がっており、輸送コストの増大と納期の遅延が生じている。

現時点で日本関係船舶への重大な人的被害は公式には報じられていないものの、日本向け積み荷を搭載する船舶が攻撃対象となるリスクは否定できない。国内海運各社は航路・旗国・船隊配置の見直しを加速させている。また、政府が海上保険の政府支援スキームや被害補償の枠組みを検討していると伝えられており、企業側は政府方針の動向を注視する必要がある。

参考:Reuters – Six vessels attacked in Gulf (2026年3月11日)

4. 日本政府・各国の対応

日本政府の立場と外交上の課題

高市首相はワシントンでトランプ大統領と会談し、ホルムズ海峡の安全確保への関与意欲を表明した。一方で、自衛隊の軍事的派遣については憲法上の制約があることを説明したとされており、日本が軍事的関与においてどこまで踏み込むかが今後の焦点となっている。

トランプ大統領は日本を含む同盟国に対しより積極的な貢献を求める姿勢を示しており、同盟国主導の多国籍枠組みの検討と合わせ、日米間での役割分担の議論が本格化している。

参考:Kyodo News – Japan PM willing to help ensure Hormuz safety (2026年3月19日)

多国間の協調体制

英国・フランス・ドイツ・イタリア・オランダ・日本の首脳は、ホルムズ海峡でのイランによる商船攻撃と事実上の封鎖を「最も強い言葉」で非難し、安全な通航確保のための「適切な取り組み」に参加する意向を示す共同声明を発出した。

欧州主要国・日本・カナダなどは、エネルギー市場の安定化を目的に、戦略備蓄の協調放出、代替供給源の確保、需要抑制策を含む多面的なエネルギー協調行動を検討中である。

5. 日本企業向け実務対応チェックリスト

リスク管理と調達戦略

エネルギー・海運・商社・製造業を問わず、全ての企業が早急に取り組むべき事項として以下が挙げられる。

ホルムズ通航停止を前提としたシナリオプランニングの再構築、原油・LNG・石油化学原料の代替調達先および代替ルートの確保、現在の在庫水準の棚卸しと緊急備蓄方針の見直し、ならびに代替サプライヤーとの緊急折衝への備えが必要となる。

参考:Dallas Fed – What the closure of the Strait of Hormuz means for the global economy (2026年3月20日)

契約・保険・法務の点検

売買契約においては不可抗力条項、安全航行条項、ルート変更条項の適用可能性を再確認する。海上保険については、ホルムズ海域が現行保険契約のカバー対象外となっているケースが増えており、追加保険(War Risk Cover)の有無と保険料の増額交渉状況を確認することが急務である。

参考:News4JAX – The Strait of Hormuz has a long history of disruption (2026年3月17日)

政府情報のモニタリング体制

日本政府の具体的な対応(自衛隊関与の範囲、海上保険支援スキームの発動、戦略備蓄の放出規模、多国籍枠組みへの参加形態)は企業のリスク評価に直結する。外務省・経済産業省・国土交通省の発表、および日本船主協会・石油連盟などの業界団体が発出するガイダンスを継続的に確認する体制を整えることが重要である。

参考:Kyodo News – Japan PM willing to help ensure Hormuz safety (2026年3月19日)

参考資料一覧

- Bloomberg: Oman Says Oil Tanker Targeted Off Its North Coast (2026年3月1日)

- EuroNews: First oil tanker attacked in the Strait of Hormuz (2026年2月28日)

- Reuters: Six vessels attacked in Gulf, Strait of Hormuz (2026年3月11日)

- The New York Times: Another Tanker Is Attacked Near the Strait of Hormuz (2026年3月17日)

- Al Jazeera: European nations, Japan to join ‘appropriate efforts’ to open Hormuz Strait (2026年3月19日)

- Federal Reserve Bank of Dallas: What the closure of the Strait of Hormuz means for the global economy (2026年3月20日)

- Time: Europe and Japan Join Forces to Settle Surging Energy Prices (2026年3月19日)

- Mainichi Shimbun: Japan PM willing to help ensure Hormuz safety (2026年3月20日)

- Kyodo News: Japan PM willing to help ensure Hormuz safety (2026年3月19日)

- Ministry of Foreign Affairs of Japan: Joint statement from the leaders of the UK, France, Germany, Italy, Netherlands and Japan

- CNN: War on global shipping: Iran’s attacks revive tanker war fears (2026年3月20日)

- News4JAX: The Strait of Hormuz has a long history of disruption (2026年3月17日)

- Manila Times: Joint efforts to clear Hormuz gain ground (2026年3月21日)

免責事項

本記事は、2026年3月21日時点において公開されている報道・研究機関の一次資料に基づいて作成したものです。記事内に記載された数値・分析・見解はすべて引用元資料の内容に基づいており、筆者独自の投資推奨・法的助言・安全保障上の判断を構成するものではありません。ホルムズ海峡情勢は刻々と変化しており、本記事公開後に状況が変化している可能性があります。実務上の意思決定にあたっては、必ず最新の政府・業界団体・保険会社・専門家の情報を確認の上、自社の責任において判断してください。本記事の内容を参照したことによって生じたいかなる損失・損害についても、筆者は責任を負いません。