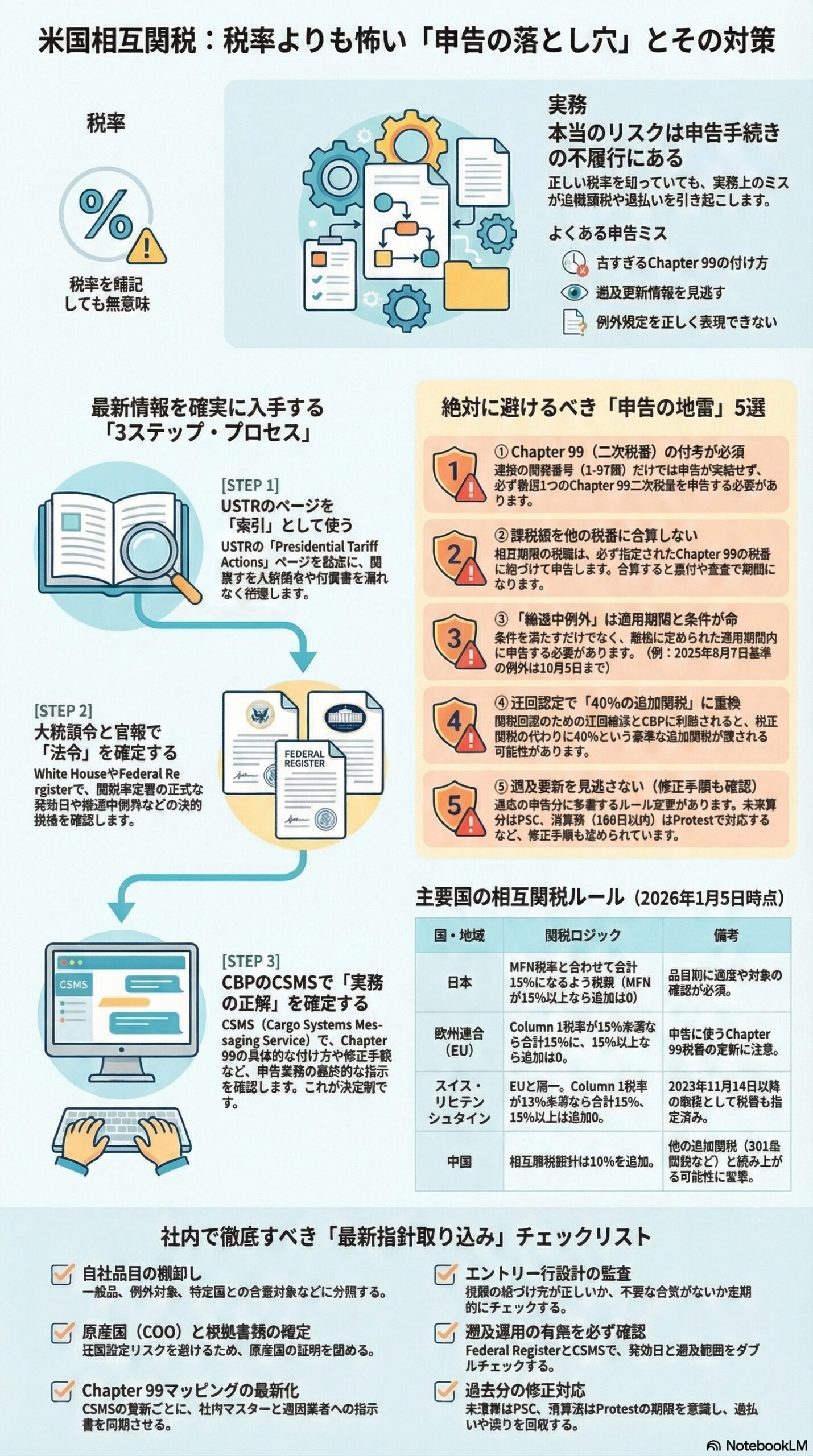

2026年1月上旬時点で、米国の相互関税は「税率そのもの」よりも「エントリー(申告)で正しく表現できるか」が勝負どころです。枠組みは大統領令(IEEPA)とHTSUS(Chapter 99)改定で動き、CBPはCSMSで申告手順を更新してきました。(連邦官報)

本稿は、2026年1月6日(日本時間)時点で確認できる一次情報(CBP CSMS、大統領令、Federal Register相当の公開情報)をベースに、現場でミスが出やすい論点だけに絞って整理します。(content.govdelivery.com)

まず押さえるべき結論

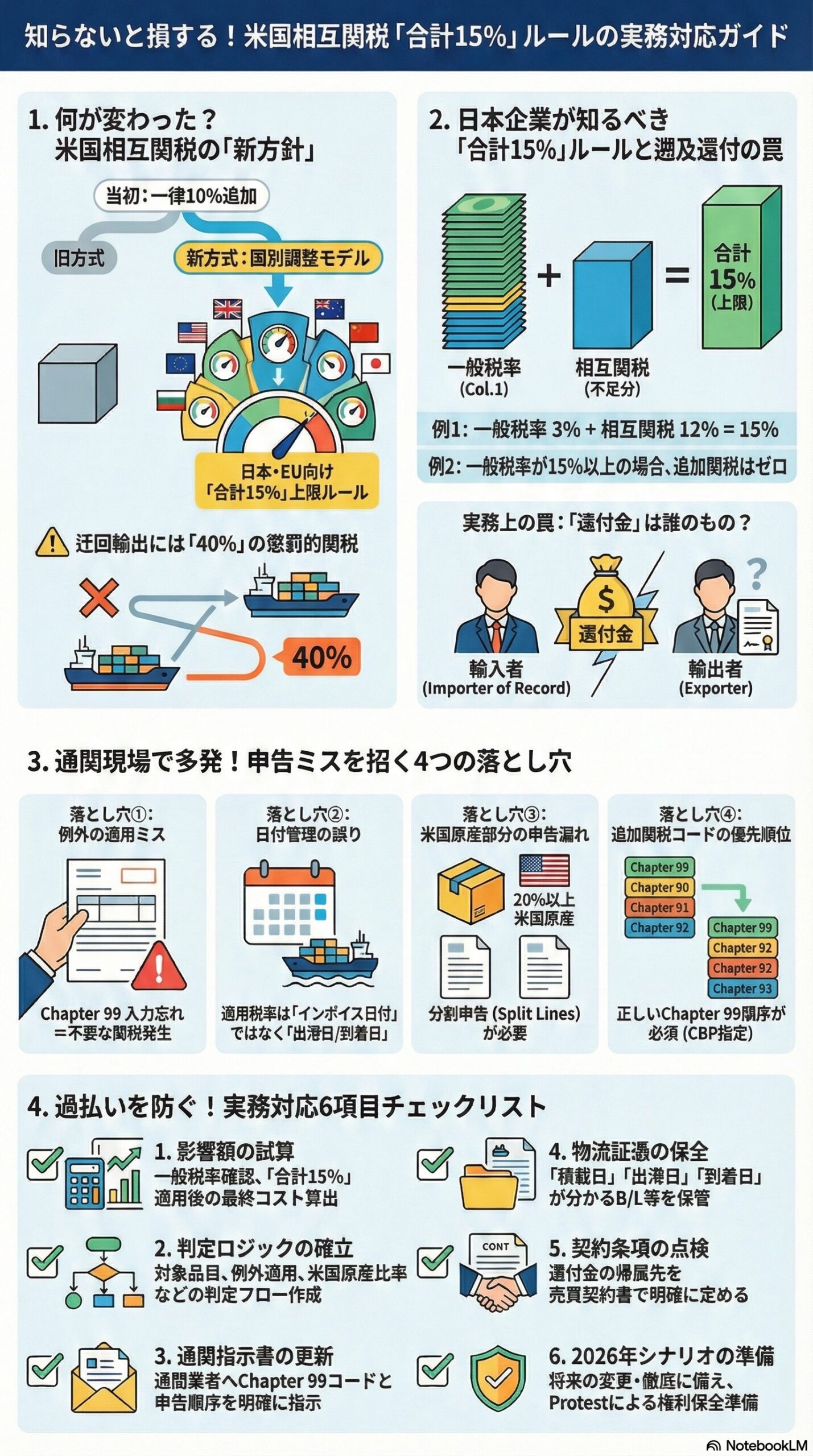

・国別の「一律上乗せ」ではなく、EU、日本、韓国、スイス、リヒテンシュタインなどは「Column 1関税率が15%未満なら合計15%になるよう上乗せ、15%以上なら上乗せゼロ」という置換型(キャップ型)に寄っています。(The White House)

・申告では、Chapter 99を複数付ける場面が多く、並び順と「どの税番に何%のDutyを紐付けるか」を誤ると、税率が合っていてもACEでエラーや過不足が起きます。(content.govdelivery.com)

・農産品の追加免除(2025年11月13日以降)など、免除の拡張が続き、免除を「税番で宣言」できないと過払いになります。(content.govdelivery.com)

・遡及適用や見直しがあるため、すでに出したエントリーもPSCやプロテストで是正する運用が前提です。(content.govdelivery.com)

・回避目的の積み替え(transshipment)認定では、追加40%の枠が用意され、事後の訂正や清算時徴収もあり得ます。(content.govdelivery.com)

2026年第1週に効く「直近アップデート」整理(主に2025年11月以降)

運用を変えた更新だけ、日付順に並べます。

1) 農産品の免除拡大(2025年11月13日以降に適用)

2025年11月14日のCSMSは、農産品237分類と追加11カテゴリを相互関税の対象外に追加し、免除の申告に9903.01.32(原則)または9903.02.78(特定カテゴリ)を使うよう示しました。(content.govdelivery.com)

実務の要点は、同じ商品でも「免除対象のHTSUSに正しく分類できるか」で課税・非課税が分かれる点です。免除対象を掴んでいても、税番で宣言できなければ過払いになります。(content.govdelivery.com)

2) 日本:基準15%(一般品)+自動車・航空は別建て(2025年9月の実装)

日本品は「ほぼ全品に基準15%」を適用しつつ、自動車・部品、航空宇宙は別の扱いという設計がCSMSで明確化されています。(content.govdelivery.com)

一般品の相互関税は、Column 1の税率が15%以上なら追加ゼロ(9903.02.72)、15%未満なら合計15%になるよう調整(9903.02.73)です。(content.govdelivery.com)

さらに、民間航空機(WTO民間航空機協定の対象、無人機は除外)は追加関税の対象外として9903.96.02を使う整理です。(content.govdelivery.com)

また、日本の自動車・部品はSection 232側の枠で、Column 1に応じて合計15%にする見せ方(9903.94.40〜.43)が示されています。(content.govdelivery.com)

3) EU・日本・英国:置換税のDutyの載せ方(2025年9月の補足)

CSMSは、EU(9903.02.20)と日本(9903.02.73)の「合計15%」系について、DutyをChapter 99側に15%として載せ、Chapter 1〜97側はDuty 0でラインバリューを載せる、といった申告の作法を明確にしました。(content.govdelivery.com)

英国についても、自動車部品のSection 232枠で「合計10%」(Column 1が10%未満の場合に調整)という扱いと、申告税番(9903.94.32)が示されています。(content.govdelivery.com)

4) 韓国:Column 1のGeneral/SpecialとSPIが鍵(2025年12月)

韓国品は、Column 1(GeneralまたはSpecialの適用側)に基づき、15%以上なら追加ゼロ、15%未満なら合計15%という形です。(content.govdelivery.com)

ここで重要なのは、KORUSのSpecialを使うためのSPI「KR」の存在がDuty判定に影響する、と明記されている点です。(content.govdelivery.com)

5) スイス・リヒテンシュタイン:合計15%、しかも遡及(2025年12月)

スイス・リヒテンシュタインも、Column 1が15%以上なら追加ゼロ、15%未満なら合計15%で、税番(スイス:9903.02.82/83、リヒテン:9903.02.87/88)が提示されました。(content.govdelivery.com)

しかも適用開始は2025年11月14日以降に遡及する整理で、過去のエントリー是正が実務課題になります。(content.govdelivery.com)

6) 中国(香港・マカオ含む):追加10%が継続(2025年11月)

中国品は、相互関税として10%の追加(例:9903.01.25)が継続する旨がCSMSで再確認されています。(content.govdelivery.com)

また、相互関税と別のIEEPA関税(いわゆるFentanyl関連)など、複数の追加関税が同時に掛かり得る点も注意喚起されています。(content.govdelivery.com)

「置換型(合計15%)」を前提に、社内の見方を変える

相互関税は「一律で何%上乗せ」と思い込むと事故ります。少なくともEUについては、大統領令本文で「Column 1が15%未満なら合計15%、15%以上なら追加ゼロ」というロジックが明記されています。(The White House)

同じ発想が、日本・韓国・スイス・リヒテンシュタインのCSMSでも繰り返されており、実務的には次の2分岐を常に確認する運用が必要です。(content.govdelivery.com)

・Column 1(GeneralまたはSpecial)が15%以上か

・15%未満なら、申告上は「合計15%」としてChapter 99に載せるのか、「差分(15%−Column 1)」として載せるのか(Drawback絡みで変わる)

ここで落とし穴が、Column 1が従量税や複合税の場合です。CSMSは、課税額を通関価格で割って従価換算し、15%との比較を行う方法まで例示しています。(content.govdelivery.com)

エントリー実務:Chapter 99の並び順とDutyの紐付けが本丸

CBPのCSMSは、複数HTSUSを同一ラインで申告する際の並び順と、Dutyを正しい税番に紐付けることを強く求めています。異なる税番のDutyを合算してどれか1つに寄せる申告は不可、と明確に書かれています。(content.govdelivery.com)

基本の並び順(代表例)は次の通りです。(content.govdelivery.com)

・Chapter 98(該当時)

・Chapter 99(追加関税)

・Trade remediesの並び:Section 301 → IEEPA Fentanyl → IEEPA Reciprocal → Section 232/201 → 232/201のクォータ

・置換税やMTBなどの別用途Chapter 99

・クォータ

・Chapter 1〜97(本来の品目)

さらに、US原産コンテンツが20%以上ある場合(9903.01.34)は、US部分と非US部分を2行に分けて申告し、相互関税は非US部分に対してのみ課す、という手順まで示されています。(content.govdelivery.com)

免除は「知っている」だけでは足りない。税番で宣言する

代表的な免除の考え方は、次のように整理されます(詳細は常に最新CSMS優先)。(content.govdelivery.com)

・Annex II(対象品目の免除):9903.01.32を使うのが基本。農産品の一部カテゴリは9903.02.78。(content.govdelivery.com)

・Section 232対象(鉄鋼、アルミ、自動車・部品、銅など):相互関税の免除として9903.01.33を継続使用。(content.govdelivery.com)

・カナダ・メキシコ:一定の条件下で免除のための二次分類(9903.01.26/27)を付す整理。(content.govdelivery.com)

・民間航空機:日本は9903.96.02で追加関税から外す整理。韓国やスイス等でも航空関連の免除見せ方が用意されています。(content.govdelivery.com)

遡及と修正は「例外」ではなく通常運転。PSCとプロテストを前提にする

韓国やスイス・リヒテンシュタインのように、取決めやFRNにより遡及で税番・税率の見せ方が変わり、ACEにデプロイされるケースがあります。(content.govdelivery.com)

その場合、未清算ならPSCで返金を狙う、清算済みなら清算後180日以内のプロテストで争う、といった道筋がCSMS内で明示されています。(content.govdelivery.com)

日本向けの更新では、貨物リリース後10日以内かつ見積税額をデポジットする前に訂正することで、返金手続きを避けやすいという実務的な助言まで入っています。(content.govdelivery.com)

日本企業向け:米国輸入者が詰まらないための「提供パッケージ」

相互関税局面で、輸出者側ができる最大の支援は「米国側がChapter 99を正しく選べる材料」を最初から渡すことです。以下は最低限のセットです。

・HTS分類の前提情報(用途、材質、機能、型番、仕様書の要点)

・原産国判断の根拠(製造工程の要約、主要部材の原産)

・取引価格の構成(従価税なので、インボイス値の妥当性が重要)(content.govdelivery.com)

・免除対象の可能性がある場合は、その根拠となるHTSUS分類や、該当し得るChapter 99(例:民間航空機、農産品カテゴリ、Section 232対象)(content.govdelivery.com)

・USコンテンツ20%ルールに該当し得る場合は、US原産部分と非US部分の値の根拠(行分割申告が必要)(content.govdelivery.com)

加えて、米国側のブローカーが「置換税(合計15%)」の取り扱いか、「Drawbackを見据えて差分申告」かを選べるよう、社内で方針を決めて共有するのが現実的です。実際、CBPはDrawbackの例外的な載せ方を明示しています。(content.govdelivery.com)

主要国・枠組みの早見表(2026年第1週時点)

| 国名 | 関税率 | 出所 | 備考 |

|---|---|---|---|

| 日本 | 原則:合計15%(Column 1が15%未満の場合に調整、15%以上は追加0) | CBP CSMS #66242844 (content.govdelivery.com) | 一般品は9903.02.72/73。自動車・部品はSection 232で9903.94.40〜.43。民間航空機は9903.96.02 (content.govdelivery.com) |

| 欧州連合(EU) | 原則:合計15%(15%未満は9903.02.20、15%以上は9903.02.19で追加0) | CBP CSMS #65829726 (content.govdelivery.com) | 大統領令上もColumn 1に応じて合計15%ロジック (The White House) |

| 韓国 | 原則:合計15%(Column 1 General/Specialに応じて調整) | CBP CSMS #66987366 / #67045953 (content.govdelivery.com) | KORUSのSPI「KR」がSpecial適用の鍵 (content.govdelivery.com) |

| スイス | 原則:合計15%(15%未満は9903.02.83、15%以上は9903.02.82で追加0) | CBP CSMS #67133044 (content.govdelivery.com) | 2025年11月14日以降に遡及 (Reuters) |

| リヒテンシュタイン | 原則:合計15%(15%未満は9903.02.88、15%以上は9903.02.87で追加0) | CBP CSMS #67133044 (content.govdelivery.com) | 2025年11月14日以降に遡及 (Reuters) |

| 中国(香港・マカオ含む) | 追加10%(例:9903.01.25) | CBP CSMS #66749380 (content.govdelivery.com) | 他のIEEPA追加関税等と重複し得る (content.govdelivery.com) |

| 複数国共通(農産品など) | 追加相互関税の免除(例:9903.01.32、農産品カテゴリは9903.02.78) | CBP CSMS #66814923 / CSMS #65829726 (content.govdelivery.com) | 2025年11月13日以降に免除拡大 (content.govdelivery.com) |

おわりに:週次で見るべき一次情報の順番

相互関税は「更新を取り逃さない仕組み」を作った企業が最後に勝ちます。おすすめの確認順は次の通りです。

・CBP CSMS(申告実務の手順が最速で更新される)(content.govdelivery.com)

・ホワイトハウス大統領令(Annexや適用開始・遡及の根拠がここ)(The White House)

・USTRの「Presidential Tariff Actions」整理ページ(関連資料への入口として便利)(United States Trade Representative)