IEEPA関税返金実務はどこまで進んだのか。輸入企業が今やるべき確認事項

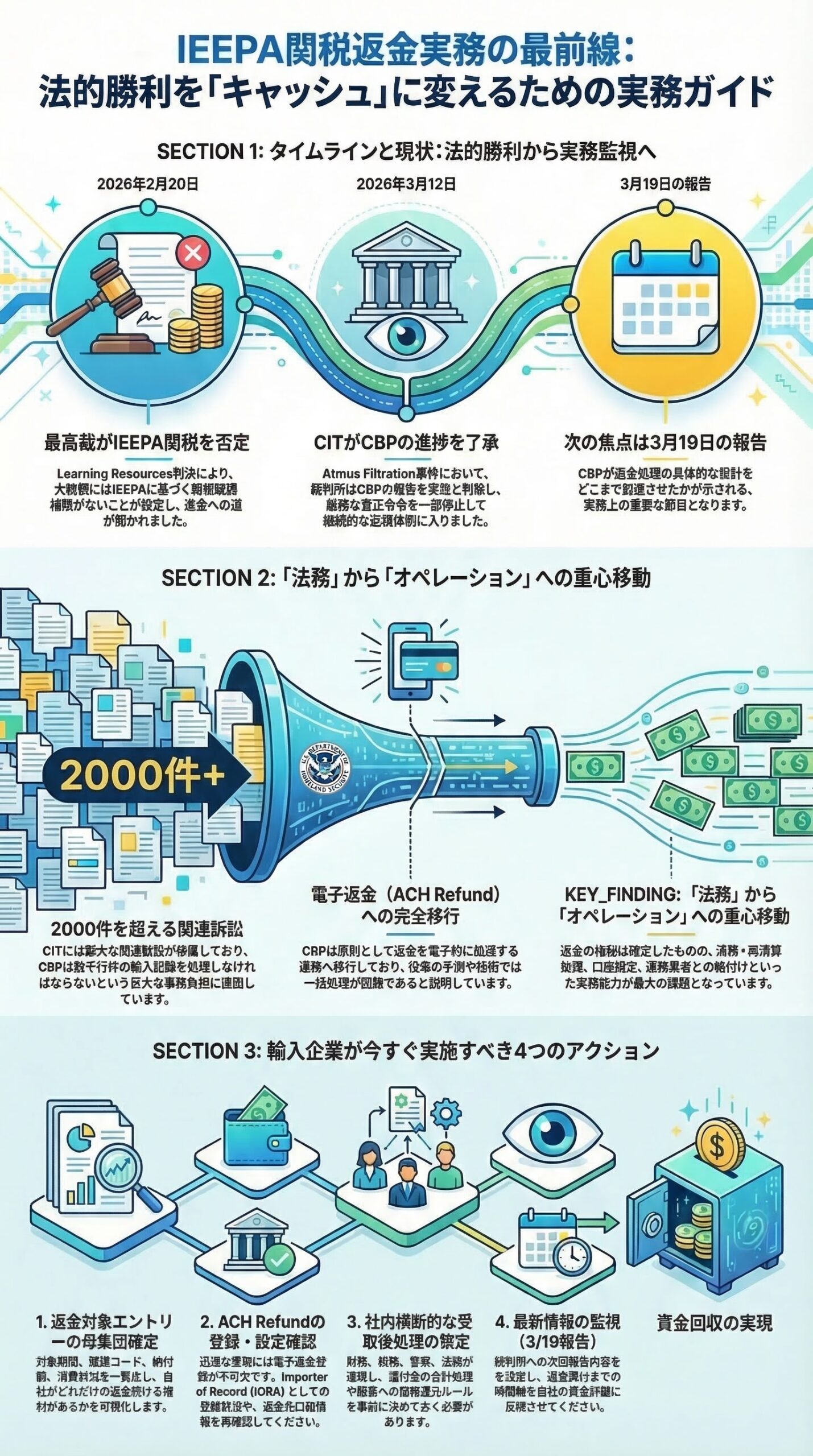

米国際貿易裁判所(CIT)は2026年3月12日、IEEPA関税の返金実務を巡るAtmus Filtration事件で、CBPの進捗報告を概ね妥当とみなし、直前の厳しい是正命令の一部を停止したうえで、次回の進捗報告を3月19日午後2時までに提出するよう求めました。これは、返金が完了したという意味ではありません。むしろ、巨大な件数を抱えるCBPに対して、裁判所が実務面の現実を踏まえつつ、返金処理の具体化を継続監視する段階に入ったことを示す動きです。 (Quinn Emanuel)

今回の論点は、最高裁がIEEPAに基づく関税賦課を否定した後、既に徴収された関税をどう現場で返すのか、という一点に集約されます。最高裁のLearning Resources判決は、IEEPAが関税権限を大統領に与えていないと判断しましたが、返金実務そのものまでは詳細に設計していませんでした。その空白を、CITとCBPが現在埋めている最中だと理解するのが正確です。 (Reuters)

なぜこのニュースが重要なのか

企業実務にとって重要なのは、裁判所がCBPに対して単に返せと言っているだけではなく、返金を処理できる業務基盤の整備状況まで確認している点です。CBPは、対象が数千万件規模の輸入記録と巨額の関税に及ぶため、既存の手順と技術では一括処理に向かないと説明してきました。CITはその説明を踏まえ、即時全面実行を迫るよりも、進捗報告を重ねさせる方式に切り替えています。 (フィリップス・ライトル法律事務所)

これは輸入企業にとって、返金が裁判所の一言で即日入金される局面ではなく、電子返金の受取体制を整えている企業ほど前に進みやすい局面に変わったことを意味します。言い換えれば、法的勝敗の段階から、返金オペレーション対応の段階へと重心が移っています。 (Quinn Emanuel)

何が起きたのか

背景は最高裁判決

2026年2月20日、米最高裁はLearning Resources事件で、IEEPAは大統領に関税を課す権限を与えていないと判断しました。この判断により、2025年に課されたIEEPA関税について、輸入者側では返金請求の実務が一気に最大論点になりました。 (Reuters)

最高裁は返金の技術的な実施方法を細かく示していないため、下級審とCBPが、どの範囲のエントリーを、どの手順で、どの時点で処理するかを詰める必要が生じました。CITで相次いだ関連訴訟の中でも、Atmus Filtration事件はその実務設計を左右する象徴的案件になっています。関連訴訟はCITで2000件超に達していると報じられています。 (JD Supra)

3月4日命令から3月12日命令へ

CITは3月4日、IEEPA関税を除いて未清算エントリーを清算し、まだ確定していない清算済みエントリーについては再清算するようCBPに命じました。ところがCBPは、対象件数とシステム制約の大きさから、直ちに全面実行するのは困難だと説明しました。これを受けて3月6日以降、裁判所は一部命令を停止し、3月12日時点ではCBPの進捗を満足できるものとして扱い、次回報告を3月19日に設定しました。 (フィリップス・ライトル法律事務所)

ここでのポイントは、裁判所がCBPの遅れを容認したというより、実務整備の進み具合を監督しながら返金実行へ進める管理モードに入ったことです。裁判所がCBPの説明を受け入れた以上、今後の焦点は、どの企業がどれだけ早く電子返金を受け取れる状態にあるかへ移っていきます。 (Quinn Emanuel)

CBPは何を進めているのか

電子返金への移行が中心

CBPは2026年1月2日付の連邦官報で、還付金の受取を原則として電子化する中間最終規則を公表し、2月6日以降、限られた例外を除いて返金は電子的に処理する運用へ移行しています。既にACH Refundプログラムに登録済みの事業者は継続利用でき、未登録の場合は登録手続が返金スピードに直結します。 (Federal Register)

さらにCBPは、ACE Portal内のACH Refund Authorization機能を整備して、電子返金登録をより迅速に処理できるようにしてきました。今回のCIT命令でも、この電子返金環境が前提として重視されています。つまり、返金請求の勝ち筋は法理だけではなく、受取インフラを社内で整えているかどうかにも左右されます。 (Federal Register)

返金のボトルネックは法務よりオペレーション

企業の中には、最高裁で違法と判断されたのだから自動的に資金が戻ると理解している向きもあります。しかし現場では、エントリー単位の確認、清算・再清算処理、受取口座設定、通関業者との紐付け、社内仕訳など、実務上の論点が多く残っています。CBPの説明やCITの対応を見る限り、足元の最大ボトルネックは法務というより業務処理能力です。 (Quinn Emanuel)

このため、裁判を提起しているかどうかだけでなく、ACE、ACH、Brokerとの委任関係、Importer of Recordの口座情報、返金先の管理責任をどこが負うかを整理している企業ほど、実際の資金回収に近づきやすいとみられます。これは財務部門、通関部門、法務部門が分断されたままだと遅れやすいテーマです。 (Federal Register)

ビジネスへの影響

資金繰りへの影響

返金規模が大きい企業では、単なる過去精算ではなく、運転資金や四半期利益、在庫評価、価格改定方針にも波及します。特に2025年中にIEEPA関税をまとまって納付した企業では、返金タイミングが月次資金計画を左右する可能性があります。今回の3月12日命令は、返金の法的可能性を否定したものではなく、受取時期が実務整備次第で前後することを改めて示しました。 (Reuters)

取引先対応への影響

輸入者が関税相当分を価格に転嫁していた場合、返金後の価格調整をどうするかも論点です。顧客との契約に関税調整条項があるのか、暫定サーチャージとして扱ったのか、恒常価格として転嫁したのかで、返金後の説明責任が変わります。現時点では、まず返金受領可能性の見通しを内部で固め、その後に営業部門が顧客説明を統一するのが現実的です。これは法的争点というより商流管理の問題です。 (Hunton)

監査対応への影響

監査上は、返金見込み額をいつ、どの条件で認識するのかが問題になります。最高裁判決が出ていても、実際の回収経路と金額確定プロセスが未整備であれば、楽観計上は危険です。一方で、対象エントリー、納付額、通関名義、返金受取設定が整理されていれば、注記や内部管理資料の精度を高めることができます。今回のCIT命令は、返金権の存在よりも、回収実現性の裏付け資料が大切になる局面を示しています。 (Quinn Emanuel)

いま企業がやるべきこと

1 返金対象エントリーの母集団を確定する

まず必要なのは、どのエントリーがIEEPA関税対象だったかを洗い出すことです。対象国、対象期間、賦課コード、納付額、清算状況を一覧にしなければ、法務判断も通関指示も始まりません。ここが曖昧なままでは、返金を受ける権利があっても実務が止まります。 (EY)

2 ACH Refundの登録状況を確認する

次に、Importer of Recordとして電子返金を受け取れる状態かを確認する必要があります。CBPは原則電子返金へ移行しており、ACH登録の有無が重要です。Broker任せにせず、自社名義、第三者名義、返金先口座のルールがどう設定されているかを確認すべきです。 (Federal Register)

3 社内の受取後処理を決めておく

返金が入ってから、どの案件に充当するか、売上原価に戻すか、雑収入扱いにするか、顧客還元の余地があるかを後から議論すると、資金回収の意味が薄れます。財務、税務、営業、法務、通関実務の最低限の役割分担を先に決めておくべきです。今回の局面は、訴訟のニュースを読むだけでは足りず、受け皿を整えた企業から差がつく局面です。 (Hunton)

4 3月19日報告を注視する

3月19日の次回報告は、CBPがどの程度まで返金処理の設計を前進させたかを示す重要な節目です。ここでACE、電子返金、清算処理の具体性が増せば、企業側の準備項目もさらに明確になります。逆に進捗が鈍ければ、返金実行までの時間軸を保守的に見直す必要があります。 (Quinn Emanuel)

このニュースをどう読むべきか

返金が止まったのではない

返金実務が可視化されたと考えるべき

今回のCIT判断を、CBPに甘い判断だったとみる向きもあるかもしれません。しかしビジネス実務の観点では、むしろ返金実行までの道筋が少し具体化したとみる方が有益です。裁判所は、現実に処理可能な枠組みをCBPに作らせ、その進捗を短い間隔で報告させています。これは、企業が準備すべき事項を逆算しやすくなったという意味で前進です。 (Quinn Emanuel)

このため経営層としては、返金を楽観視もしすぎず、悲観もしすぎず、対象額の把握、電子返金準備、通関データ整備の3点を急ぐのが現実的です。法的勝利のニュースを資金回収に変えるには、社内の実務設計が必要です。3月19日の報告は、その設計をさらに詰めるための次の基準点になります。 (Quinn Emanuel)

免責事項

本記事は2026年3月14日時点で確認できた公開情報に基づく一般的な情報提供を目的とするものであり、法的助言、税務助言、会計助言、通関実務上の最終判断を提供するものではありません。実際の返金可否、対象範囲、清算手続、会計処理、契約対応については、最新の裁判所命令、CBP公表資料、通関業者、米国弁護士、税務・会計専門家等にご確認のうえ、個別事情に応じてご判断ください。

FTAでAIを活用する:株式会社ロジスティック