2025年から本格運用が始まった米国の「相互関税(Reciprocal Tariffs)」。

この制度で企業の明暗を分けるのは、税率の高さそのものよりも、「どの申告コード(Chapter 99)を使い、どの例外を適用し、いつの貨物まで遡れるか」という実務精度の差です。

相互関税はHTSUS第99章の追加コードで実装されますが、交渉結果や大統領令によって矢継ぎ早にルールが上書きされています。現場がこのスピードに追随できないと、過払いによるキャッシュフロー悪化、申告誤りによるペナルティ、そして数年後の事後調査(Audit)という「三重のリスク」を抱え込むことになります。

本稿では、最新の大統領令とCBPガイダンスに基づき、見落としがちな実務リスクを整理します。

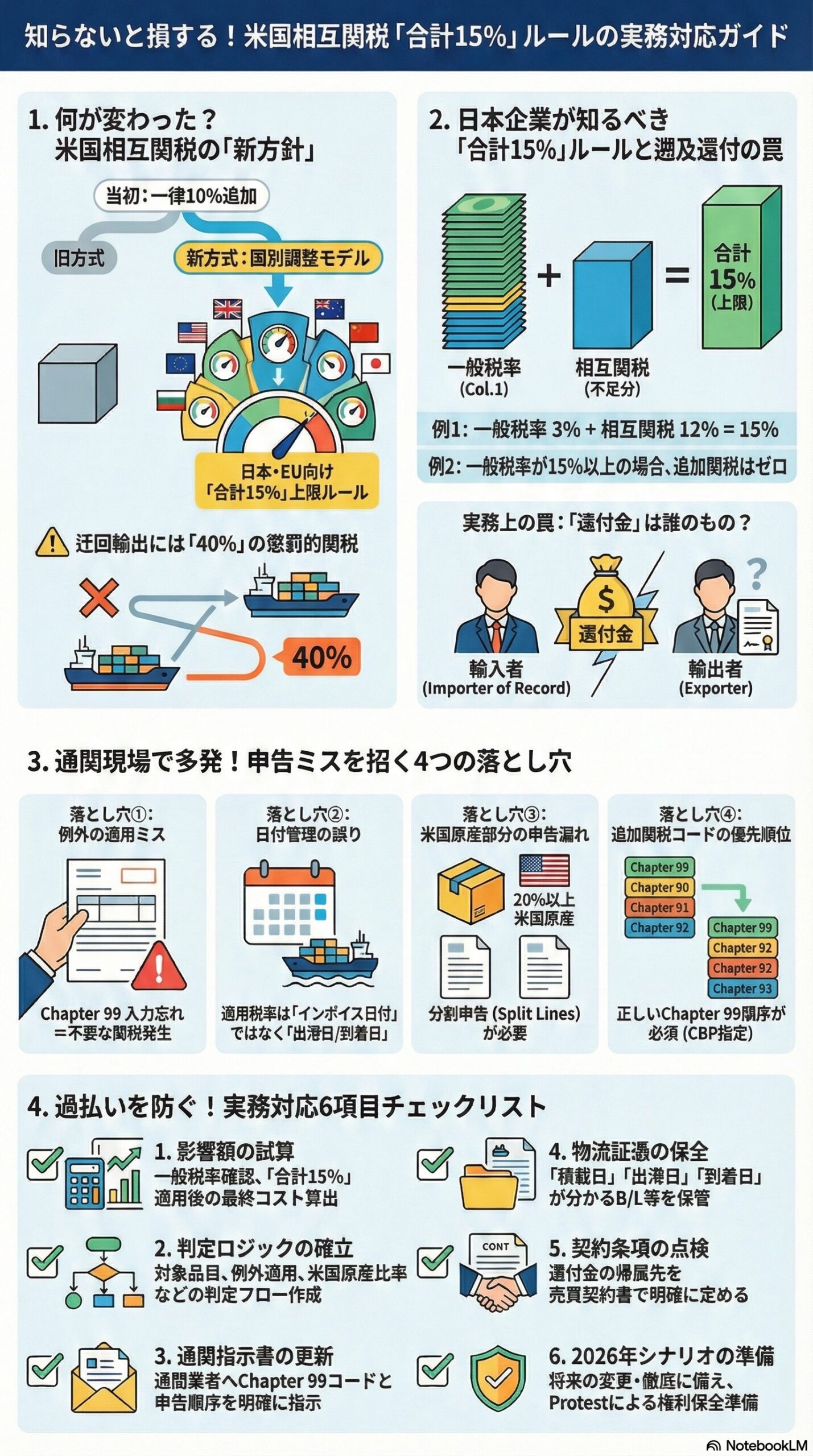

1. 何が「新方針」なのか:一律課税から「トップアップ方式」へ

制度開始当初(2025年4月5日)は、原則として「一律10%の追加(9903.01.25)」という単純な構造でした。しかし、その後の交渉と7月31日の大統領令により、現在はより複雑かつ精緻な「国別調整モデル」へと移行しています。

「新方針」の核心は以下の3点です。

- 国別レートへの移行

交渉状況や安全保障上の整合性を踏まえ、国ごとに調整された相互関税率(9903.01.43〜など)が適用されます。 - 「合計15%」の上限設計(トップアップ方式)

EUや日本など特定のパートナー国に対し、「一般税率+相互関税=上限15%」となるよう追加税率を調整するルールが明文化されました。 - 迂回輸出への厳格な罰則

第三国を経由した迂回(Transshipment)が認定された場合、通常の相互関税ではなく一律40%の懲罰的追加関税が課される仕組みが導入されました。

CBPはこれに伴い、2025年8月7日以降の輸入に対し、新しい国別コード体系(9903.02シリーズ)を適用する運用を開始しています。

2. 日本向けルールの深層:「合計15%」と遡及還付の罠

日本企業にとって最も重要なのは、9月4日の大統領令で確定した「合計15%(Top-up to 15%)」ルールです。

- 一般税率(Col.1)が15%未満の場合:不足分のみを相互関税として上乗せし、合計で15%にする。

- 一般税率が15%以上の場合:相互関税の追加はゼロ(免除)。

このルールは2025年8月7日の輸入分まで遡及適用(Retroactive Application)されますが、ここで実務上の「揉め事」が多発しています。

最大の論点は「還付金(Refund)の帰属」です。

過払い分の関税は、CBPから輸入者(Importer of Record)に対して還付されます。しかし、DDP取引などで輸出者が関税負担をしていた場合、あるいは事後精算条項がある場合、その還付金をサプライヤーや顧客にどう配分するか。ここが契約で曖昧なままだと、経理処理も含めて多大な調整コストが発生します。

3. 通関現場が変わる:Chapter 99コードが「主役」に

相互関税の導入により、通関申告は「第99章(Chapter 99)のコード選定」が最重要タスクとなりました。対象品目には課税コードを、対象外品目には除外コードを正確に付番する必要があります。

現場でミスが起きやすい4つのポイントを解説します。

3-1. 「例外」の適用ミスは致命傷

カナダ・メキシコ産品の除外コード(9903.01.26等)や、Annex IIリストに基づく特定品目除外(9903.01.32)は、「自動適用」ではありません。申告時に正しい除外コードを入力し忘れると、システム上で関税が計算されてしまいます。

3-2. 「日付管理」が関税額を決定する

制度変更の端境期にある貨物は、インボイス日付ではなく「輸出港の出港日」や「米国港への到着日」で適用税率が決まります。特に「8月7日以前に積載され、10月5日までに輸入された貨物」への救済措置など、日付要件は極めて細かいため、B/L(船荷証券)の日付管理がそのままコストに直結します。

3-3. エントリー分割(Split Lines)の要請

製品価格の20%以上が米国原産である場合、その「米国原産部分」を相互関税の対象外にできるルールがあります。ただし、これを適用するには1つの製品を「米国原産分」と「それ以外」の2行(Two lines)に分割して申告する必要があり、インボイスの書き方から変えなければなりません。

3-4. 「チャプター99」の優先順位

セクション301、232条関税、そして今回の相互関税。複数の追加関税が重なる場合、CBPは「どの順番でコードを並べるか」を指定しています。ブローカー任せにしているとエラーの原因になるため、指示書での明確化が必要です。

4. 見落としがちな実務論点:FTZとコンプラ

4-1. FTZ(対外貿易地域)の「入域時」固定

相互関税対象品をFTZに入れる場合、”Privileged Foreign Status”(特権的外国貨物)としての登録が求められるケースがあります。これにより、税率やHS分類が入域時点で固定されるため、「出すタイミングで税率が変わるかも」という期待が通じない可能性があります。

4-2. 迂回輸出(Transshipment)のリスク管理

7月31日の大統領令以降、CBPは原産地偽装の取り締まりを強化しています。単に第三国を経由しただけでなく、「実質的な変更を伴わない加工」を経て米国へ入った貨物が迂回と認定されると、40%の追加関税(9903.02.01)が課されます。調達部門は、サプライヤーの製造工程が「原産地規則を満たす実質的変更」に該当するかどうかを、従来以上に厳格に確認する必要があります。

5. ビジネス向け実務チェックリスト

過払いとコンプラ違反を防ぐため、以下の項目を社内タスクとして定着させましょう。

- 影響額の試算

輸出品目ごとに、米国HTSUSの一般税率を確認し、「合計15%」ルール適用後の最終コストを算出する。 - 判定ロジックの確立

相互関税の対象か、例外(Annex IIや232条対象)か、米国原産比率は20%を超えるか等の判定フローを作成する。 - 通関指示書の更新

ブローカーに対し、適用すべきChapter 99コードと、複数の追加関税がある場合の申告順序を明確に指示する。 - 物流証憑の保全

救済期間の適用可否を即断できるよう、「積載日」「出港日」「到着日」が分かる書類をセットで保管する。 - 契約条項の点検

遡及適用による関税還付が発生した場合、その金銭を誰に帰属させるかを売買契約や覚書で明確にする。 - 2026年シナリオの準備

相互関税の法的根拠を巡る訴訟リスクも含め、制度が変更・撤廃された場合の対応(Protestによる権利保全など)を準備しておく。

まとめ

2025年の相互関税は、単なるコストアップの問題ではなく、「複雑なルールの海をどう泳ぎ切るか」というコンプライアンス能力のテストでもあります。

特に「合計15%」の遡及適用と還付実務は、企業の利益に直接影響します。足元の通関を確実に回しつつ、2026年以降の法的変動も見据えた「堅い」実務体制を構築してください。

FTAでAIを活用する:株式会社ロジスティック