1) 計画

- **「相互関税」を、米国がIEEPA(国際緊急経済権限法)に基づき発動している国別の追加関税(従価税)**として定義。

- 国別税率の一次整理は、JETROが公表している国別表(2026/1/16時点)をベースに作成。(ジェトロ)

- **例外(中国・カナダ/メキシコ・MFN込み15%方式・台湾のMFN累加なし等)**は、該当資料/報道で補正。(ジェトロ)

- **直近の変更有無(前日=2026/2/4 JST比)**をニュース/公式資料で確認し、差分を備考に反映。

- ご指定の国順で、**「国名/関税率/出所/備考(前日差)」**の4項目で一覧化。

2) 前提

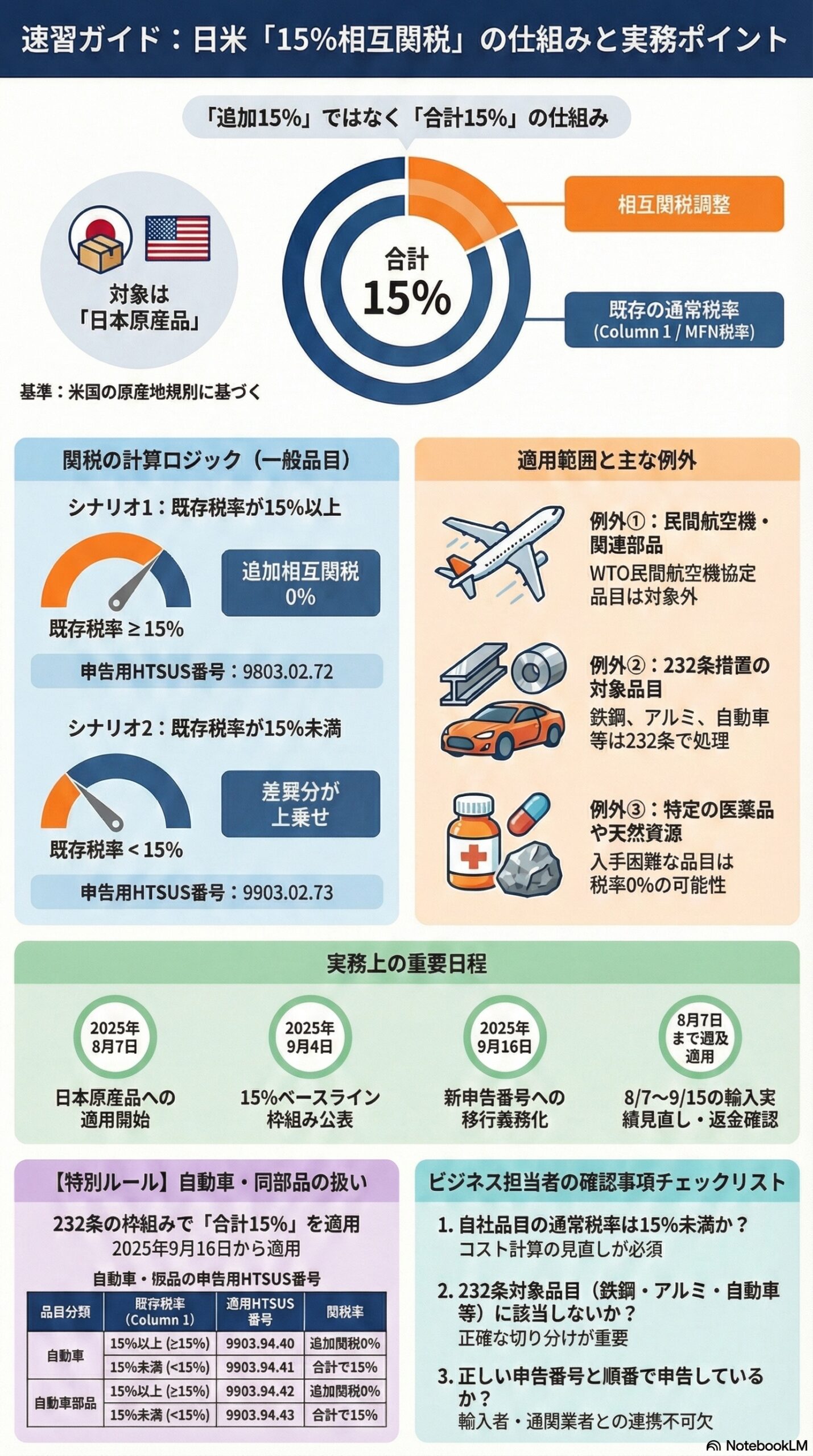

- 表の「関税率」は、原則として 既存の通常関税(MFN/FTA等)に上乗せされる“相互関税”の税率です。(ジェトロ)

- ただし、**EU・日本・韓国・スイス等は「MFN込みで15%」方式(MFN<15%なら合計15%、MFN≥15%なら相互関税0)**の扱いがあります(備考に明記)。(ジェトロ)

- カナダ/メキシコは、IEEPAの対カナダ・メキシコ関税が課されている間、相互関税は適用されない整理です(備考に明記)。(ジェトロ)

- 中国は「相互関税34%」のうち、当面は“ベースライン10%のみ適用”が延長されています(備考に明記)。(ジェトロ)

3) 出所(略号)

- J-RT:JETRO「相互関税の概要(国別相互関税率表)」2026/1/16時点 (ジェトロ)

- J-CA:JETRO「対カナダ・メキシコ関税の概要」2026/1/16時点 (ジェトロ)

- J-USMCA:JETRO「USMCA原産地規則とトランプ関税の適用除外」2026/1/16時点 (ジェトロ)

- J-CN:JETRO「米国・中国間関税」2026/1/16時点 (ジェトロ)

- J-ADD:JETRO「主要国・地域へ適用中の追加関税率一覧」2026/1/16時点(MFN込み15%方式の注記等) (ジェトロ)

- J-TW:JETROビジネス短信(台湾:15%、MFN累加なしで妥結)2026/1/19 (ジェトロ)

- WH-EO:米ホワイトハウス 大統領令(相互関税の国別表・EUの計算式)(The White House)

- Reuters-IN:インドの相互関税を18%へ引下げ(2026/2/2発表の報道)(Reuters)

- WH-BR:対ブラジル別枠追加関税(40%)の根拠(大統領令関連)(The White House)

4) 国別リスト

前日差は「2026/2/4(JST)→ 2026/2/5(JST)」で、本日時点で新たな税率変更の確定情報が確認できたものは見当たらない前提で記載しています(直近の確定変更としてはインドの18%化が該当)。(Reuters)

| 国名 | 関税率(相互関税) | 出所 | 備考(前日差) |

|---|---|---|---|

| Algeria | 30% | J-RT | 前日差:なし |

| Angola | 15% | J-RT | 前日差:なし |

| Bangladesh | 20% | J-RT | 前日差:なし。※一部報道で15%への引下げ観測あり(ただし“期待/見込み”表現で、確定扱いは未確認のため現行20%で記載)。(Asia Times) |

| Bosnia & Herzegovina | 30% | J-RT | 前日差:なし |

| Botswana | 15% | J-RT | 前日差:なし |

| Brazil | 10%(相互) | J-RT | 前日差:なし。※別枠:対ブラジルIEEPA追加関税40%(対象外品目あり)が存在。(The White House) |

| Brunei | 25% | J-RT | 前日差:なし |

| Cambodia | 19% | J-RT | 前日差:なし |

| Cameroon | 15% | J-RT | 前日差:なし |

| Canada* | 相互関税:適用外 | J-RT/J-CA/J-USMCA | 前日差:なし。IEEPA関税:原則35%(エネルギー10%)。USMCA原産性を満たす製品は適用除外(例外)。(ジェトロ) |

| Chad | 15% | J-RT | 前日差:なし |

| China* | 10%(ベースラインのみ適用中) | J-CN/J-RT | 前日差:なし。相互関税34%のうち追加24%は停止(停止期間が2026/11/10まで延長)。(ジェトロ) |

| Côte d’Ivoire | 15% | J-RT | 前日差:なし |

| DR Congo | 15% | J-RT | 前日差:なし |

| EU | 最大15%(MFN込み方式) | J-RT/WH-EO/J-ADD | 前日差:なし。MFN<15%は合計15%、MFN≥15%は相互関税0(※EUの一部品目はMFNのみ適用の注記あり)。(The White House) |

| Falkland Islands | 10% | J-RT | 前日差:なし |

| Fiji | 15% | J-RT | 前日差:なし |

| Guyana | 15% | J-RT | 前日差:なし |

| India | 18% | Reuters-IN | 前日差:なし(直近変更:**25%→18%**の引下げが発表・報道)。(Reuters) |

| Indonesia* | 19% | J-RT | 前日差:なし |

| Iraq | 35% | J-RT | 前日差:なし |

| Israel | 15% | J-RT | 前日差:なし |

| Japan* | 最大15%(MFN込み方式) | J-RT/J-ADD/WH-EO | 前日差:なし。MFN<15%は合計15%、MFN≥15%は相互関税0(遡及適用・還付手続きの言及あり)。(ジェトロ) |

| Jordan | 15% | J-RT | 前日差:なし |

| Kazakhstan | 25% | J-RT | 前日差:なし |

| Laos | 40% | J-RT | 前日差:なし |

| Lesotho | 15% | J-RT | 前日差:なし |

| Libya | 30% | J-RT | 前日差:なし |

| Liechtenstein | 15%(枠組み上“MFNと合算で15%”方式の扱い) | J-RT/WH-EO | 前日差:なし。スイス同様に15%方式の枠組みが公表。(The White House) |

| Madagascar | 15% | J-RT | 前日差:なし |

| Malawi | 15% | J-RT | 前日差:なし |

| Malaysia | 19% | J-RT | 前日差:なし |

| Mauritius | 15% | J-RT | 前日差:なし |

| Mexico* | 相互関税:適用外 | J-RT/J-CA/J-USMCA | 前日差:なし。IEEPA関税:25%。USMCA原産性を満たす製品は適用除外(例外)。(ジェトロ) |

| Moldova | 25% | J-RT | 前日差:なし |

| Mozambique | 15% | J-RT | 前日差:なし |

| Myanmar | 40% | J-RT | 前日差:なし |

| Namibia | 15% | J-RT | 前日差:なし |

| Nauru | 30% | J-RT | 前日差:なし |

| Nicaragua | 15% | J-RT | 前日差:なし |

| Nigeria | 15% | J-RT | 前日差:なし |

| North Macedonia | 15% | J-RT | 前日差:なし |

| Norway | 15% | J-RT | 前日差:なし |

| Pakistan | 19% | J-RT | 前日差:なし |

| Philippines | 19% | J-RT | 前日差:なし |

| Serbia | 35% | J-RT | 前日差:なし |

| South Africa | 30% | J-RT | 前日差:なし |

| South Korea | 最大15%(MFN込み方式) | J-RT/J-ADD | 前日差:なし。MFN<15%は合計15%、MFN≥15%は相互関税0の扱いが示されている。(ジェトロ) |

| Sri Lanka | 20% | J-RT | 前日差:なし |

| Switzerland | 最大15%(MFN込み方式) | J-RT/J-ADD | 前日差:なし。MFN<15%は合計15%、MFN≥15%は相互関税0の扱いが示されている。(ジェトロ) |

| Syria | 41% | J-RT | 前日差:なし |

| Taiwan | 15%(MFN累加なし) | J-TW/J-RT | 前日差:なし。台湾当局・米側資料として「15%・MFN累加なし」で妥結と報告。(ジェトロ) |

| Thailand | 19% | J-RT | 前日差:なし |

| Tunisia | 25% | J-RT | 前日差:なし |

| Vanuatu | 15% | J-RT | 前日差:なし |

| Venezuela | 15% | J-RT | 前日差:なし |

| Vietnam | 20% | J-RT | 前日差:なし |

| Zambia | 15% | J-RT | 前日差:なし |

| Zimbabwe | 15% | J-RT | 前日差:なし |