そもそも「日中韓FTA」とは何か?

日中韓FTA(自由貿易協定)とは、日本・中国・韓国の3カ国間で、関税の撤廃・削減、サービス貿易の自由化、投資ルールの整備などを一括して取り決める多国間協定です。

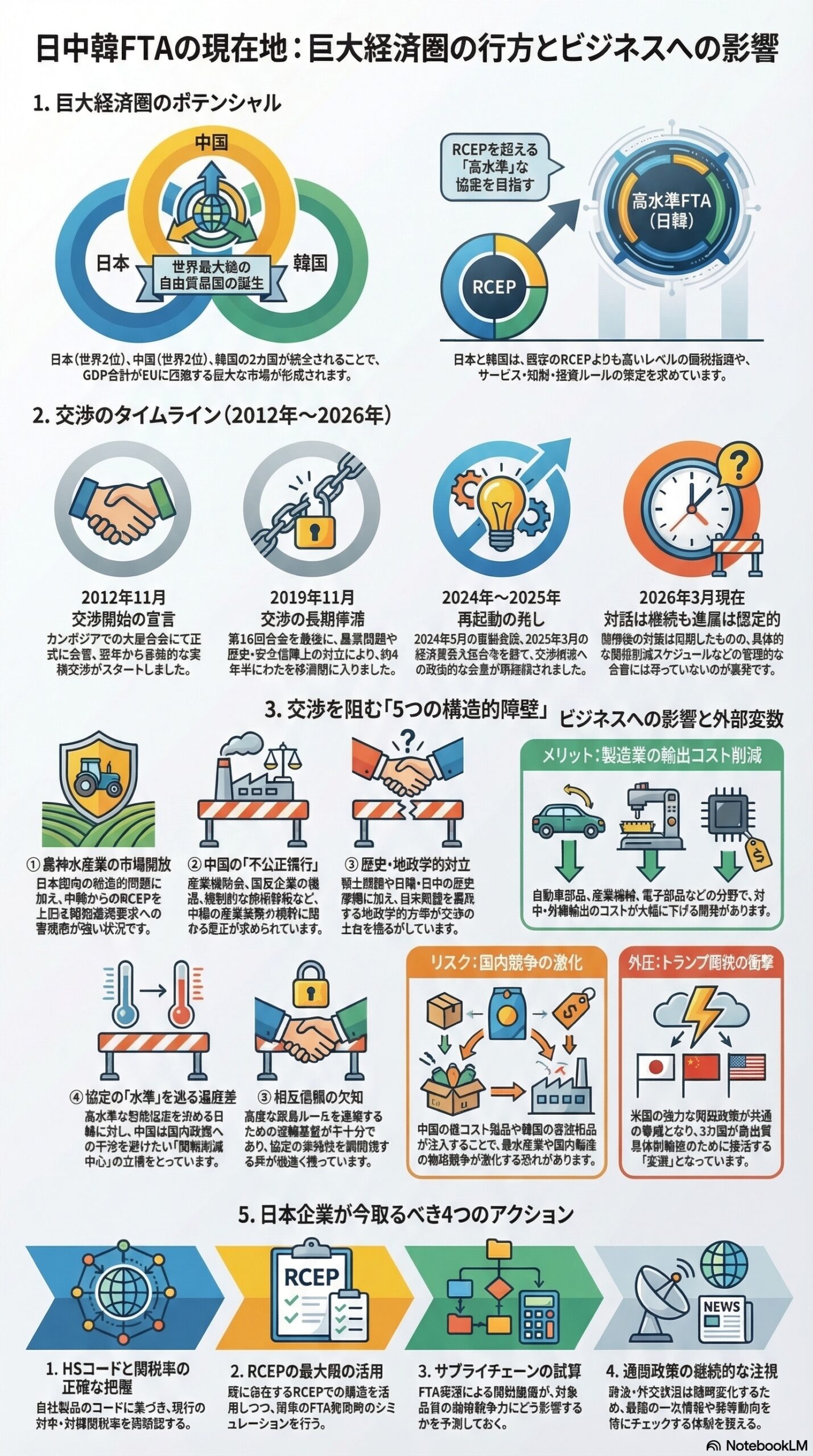

この3カ国が貿易ブロックを形成した場合、世界第2位の中国、第3位の日本、そしてトップクラスの経済規模を持つ韓国による、GDP合計がEUに匹敵する巨大経済圏が誕生します。実現すれば、世界最大規模の自由貿易圏の1つとなります。

交渉の経緯:2012年から現在までの道のり

交渉開始から停滞まで(2012年〜2019年) 2012年11月、カンボジアでのASEAN関連首脳会議の際に日中韓経済貿易担当大臣会合が開かれ、交渉開始が正式に宣言されました。翌2013年から本格的な実務交渉がスタートしましたが、農業分野の市場開放問題、歴史的摩擦、安全保障上の対立などが相次いで浮上。2019年11月の第16回交渉会合を最後に、実質的な交渉は長期の停滞状態に陥りました。

2024年5月:4年半ぶりの首脳会談で再起動 2024年5月27日、ソウルで第9回日中韓首脳会談(サミット)が約4年半ぶりに開催されました。岸田首相(当時)、韓国の尹大統領(当時)、中国の李強首相が出席し、共同宣言の中で「日中韓FTAの実現に向け、交渉を加速していくための議論を続ける」と明記されました。この合意は、交渉再起動に向けた重要な政治的シグナルとして注目を集めました。

2025年3月:約5年半ぶりの経済貿易大臣会合 2025年3月30日には、ソウルで「第13回日中韓経済貿易大臣会合」が約5年半ぶりに開催されました。日本から武藤容治経済産業相、韓国から安徳根産業通商資源部長官、中国から王文濤商務部長が出席し、「包括的かつ高水準なFTAに向けた緊密な協力」を共同声明で確認しました。

現状の正確な評価:前進か、停滞か

2026年3月現在の状況を正確に評価すると、閣僚・実務レベルでの対話や協力確認は再開・継続しているものの、正式な協定文の策定に向けた実質的な進展はほぼ見られないのが実態です。「交渉を加速する」という文言は共有されていますが、具体的な関税削減スケジュールの合意などには至っていません。

交渉を阻む5つの構造的障壁

交渉が進まない背景には、以下の5つの重い構造的課題が絡み合っています。

- 農林水産業の市場開放問題 日本の国内政治において最大の障壁です。交渉が進めば、RCEP(地域的な包括的経済連携)を上回る関税撤廃を中韓から求められることが確実視されています。一方、中韓側も対日貿易赤字の拡大を警戒しています。

- 中国の「不公正慣行」問題 日本側は、産業補助金や国有企業への優遇措置の廃止、政府調達の是正、強制的な技術移転の禁止などを求めています。これらは中国の産業政策の根幹に関わるため、容易には妥協できない難題です。

- 歴史問題と地政学的対立 日韓の歴史的摩擦や領土問題、日中間の安全保障上の対立が交渉の土台を揺るがしています。日韓は米国との同盟強化を優先する傾向にあり、地政学的障害の完全な払拭は困難です。

- 協定の「水準」をめぐる3カ国の温度差 日本と韓国がサービスや知財、投資ルールを含む「包括的で高水準な協定」を求めているのに対し、中国は「関税削減」を中心とし、国内政策への干渉を最小限に抑えたいという立場の違いがあります。

- 3カ国間の相互信頼の欠如 高度な貿易ルールの実施には強固な信頼関係が不可欠ですが、現状ではその基盤が十分に形成されておらず、協定の実効性を疑問視する声が根強くあります。

トランプ関税という外圧がもたらす変数

2025年から2026年にかけて激化した米国の関税政策は、日中韓にとって共通の「外圧」として作用しています。これに対抗するため、3カ国が保護主義に反対し、自由貿易体制を維持するという大義名分のもとで接近する動きも見られます。ただし、前述の構造的障壁が解消されない限り、実質的な妥結は極めて困難です。

日本企業への具体的な影響シナリオと今取るべきアクション

想定されるメリット FTAが発効すれば、自動車部品・産業機械・電子部品などの製造業で対中・対韓輸出コストが大幅に削減されます。サービス業やデジタル分野での市場参入障壁低下も期待できます。

想定されるリスク 一方で、中国の低コスト製品や韓国の高技術品が関税なしで国内に流入するため、農水産業への打撃や、製造業での価格競争激化が避けられません。

今企業が取るべき4つのアクション

- 自社製品のHSコードと現行の対中・対韓関税率を正確に把握する。

- RCEPを通じた現行の関税優遇を最大限活用し、FTA発効後の比較シミュレーションを準備する。

- 中国・韓国市場向けサプライチェーンの対象品目について、FTA実現時の価格競争力の変化を試算しておく。

- 自業界の動向と、各国の通商政策・国内政治の議論を継続的に注視する。

結論:楽観は禁物、しかし備えは必要

2012年の交渉開始から14年、実質的な成果は限定的です。しかし、米国の関税政策という外圧や各国の経済的必要性が重なる2026年は、過去と異なる力学が働いていることも事実です。 ビジネスパーソンとしては、見通しを過大評価も過小評価もせず、「合意に向けた動きが加速した場合、自社はどう対応するか」を今から戦略的に練っておくことが重要です。

免責事項

本記事は公開された公的資料および報道に基づく一般的な情報提供を目的としており、特定の企業への投資・法的・税務助言を構成するものではありません。各国の通商政策や外交状況は随時変化します。実際の事業・投資判断にあたっては、官公庁の一次情報や専門家の最新の助言を必ずご確認ください。