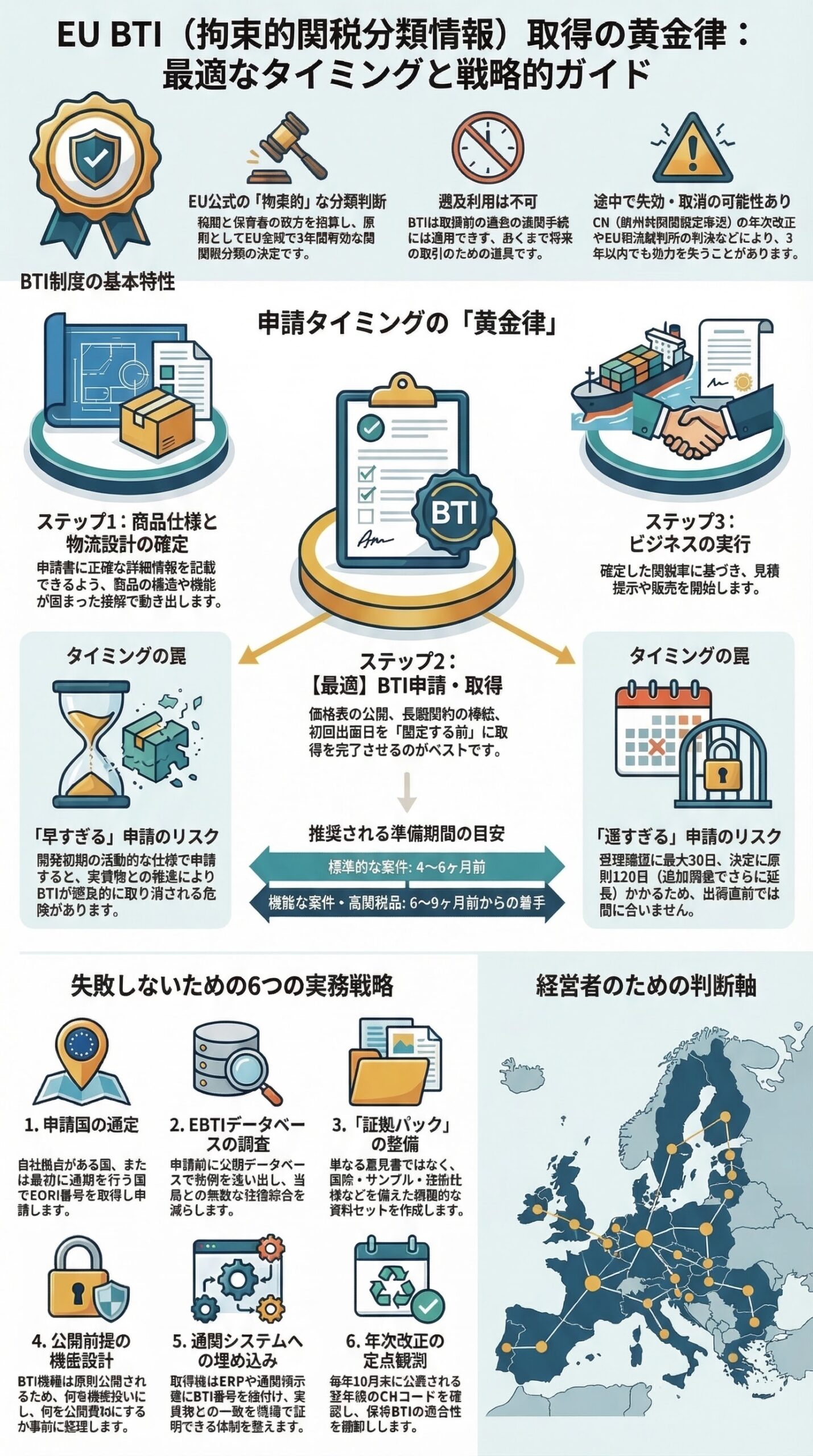

出荷直前では遅い。構想段階では早い。では、いつ動くべきか

EU向け取引で関税分類を後回しにすると、見積の前提、販売価格、利益計画、必要証明書の準備が同時にぶれます。BTIは、そうした不確実性を先に潰すためのEU公式の拘束的判断であり、原則としてEU全域で3年間有効です。ただし、過去の申告には遡って使えず、CN改正や分類関連の法解釈変更で途中失効や取消しも起こり得ます。つまり、BTIは取れば安心の制度ではなく、いつ、どう取るかが成果を分ける制度です。 (Taxation and Customs Union)

結論

最適な取得タイミングは、商品仕様とEU向けの物流設計が固まり、申請書に正確な説明を載せられるようになった後、しかし価格表、長期契約、初回出荷日を固定する前です。逆に、開発初期のように仕様が流動的な段階では申請の前提が弱く、出荷直前では審査期間に間に合わない可能性があります。EU法上、申請は意思のない抽象的な照会では受け付けられず、他方で受理確認に最長30日、受理後の決定に原則120日を要します。 (EUR-Lex)

なぜBTIが経営判断になるのか

BTIが扱うのは単なる通関テクニックではありません。EUでは、関税分類によって適用関税率だけでなく、輸出入証明書など関連要件も左右されます。そのためBTIは、原価計算、販価設定、顧客向け見積、代理店契約の前提を法的に固める役割を持ちます。さらに有効なBTIと失効したBTIは公開EBTIデータベースで検索できるため、社内判断を属人的な経験則から切り離しやすい点も実務上大きいです。 (Taxation and Customs Union)

BTIの制度を先に理解する

1. BTIは何を確定し、どこまで効くのか

BTIは商品の関税分類についての拘束的な決定です。税関当局に対しても、保有者に対しても効力を持ちますが、効くのは決定が効力を持った後に完了する通関手続についてであり、保有者は申告貨物が決定書に記載された貨物とあらゆる点で一致することを証明できなければなりません。EU全域で原則3年間有効という強みはありますが、使えるのは同じ物であることが前提です。 (EUR-Lex)

2. BTIは過去を直す道具ではない

BTIは遡って発効できず、遡って発行もされません。すでに通関が終わった案件の分類リスクを、後からBTIで一括解消することはできません。ここを誤解すると、出荷後の火消し策としてBTIに期待してしまいますが、制度設計上それはできません。 (Taxation and Customs Union)

3. 3年間有効でも、途中で崩れる

BTIは原則3年有効ですが、途中で無効化や取消しが起こり得ます。たとえば、Combined Nomenclatureの改正、委員会の分類措置、EUの説明注、EU司法裁判所の判決、WCOの分類決定や意見などが出ると、BTIは法令適合性を失って失効または取消しの対象になります。したがって、BTIは取得して終わりではなく、運用とモニタリングまで含めて設計する必要があります。 (Taxation and Customs Union)

最適タイミングは、早すぎず遅すぎず

早すぎる申請が危ない理由

開発初期や試作品段階で商品仕様が固まっていないと、申請書に記載する情報が不正確または不完全になりやすくなります。EU公式説明でも、各製品タイプごとに別申請を行い、可能なら画像やサンプルを含む詳細な説明を提出し、情報は正確かつ完全でなければならないとされています。誤りや欠落に基づくBTIは、初日からの効力にさかのぼって取り消され得るため、構想段階の申請はむしろ危険です。 (Taxation and Customs Union)

遅すぎる申請が危ない理由

一方で、初回出荷の直前に申請するのも危険です。税関はまず申請受理の可否を受領後最長30日で確認し、その後、原則として受理日から120日以内に決定を通知します。さらに追加情報の提出が求められた場合はその分だけ延長され、必要な分析が30日以内に終わらないときはさらに長い延長も認められています。分類の正確性がEU全体で確保できないと委員会が判断した場合には、BTI決定自体が最長10か月、例外的にはさらに5か月停止される仕組みもあります。 (EUR-Lex)

実務での目安

法令に何か月前に申請すべきかという数字は書かれていませんが、上の制度設計から逆算すると、標準案件でも初回出荷の4か月から6か月前、複合品や高関税差品、規制要件と分類が強く連動する案件では6か月から9か月前を起点に考えるのが現実的です。要するに、仕様確定後すぐ、しかし営業が価格や納期を市場に約束する前が最も安全です。これは法定期限ではなく、受理審査、決定期間、追加照会、停止リスクを踏まえた実務上の推奨タイミングです。 (EUR-Lex)

年末年始をまたぐ案件は、さらに前倒しで動く

Combined Nomenclatureは毎年更新され、2026年版も2025年10月31日に公表され、2026年1月1日から適用されています。しかもBTIは、法令に合致しなくなれば、CN改正などの適用日から途中で効力を失い得ます。したがって、1月立ち上がりの商品、年度切替で価格改定を行う商品、欧州代理店との新規契約が年末に集中する商品では、前の年の夏から初秋にBTI取得の要否を判断しておくのが合理的です。11月や12月に分類論点を持ち込むのは、年次改正と審査期間の両方を甘く見る行為になりやすいです。 (Taxation and Customs Union)

長期契約の前に取るべき理由

BTIが本当に威力を発揮するのは、価格表や長期供給契約の前です。BTIが後から失効または取消しになっても、既存の拘束的契約に基づく取引には一定の範囲で延長使用が認められることがありますが、これは自動的に認められる権利ではありません。原則として6か月以内に限られ、失効または取消しから30日以内に申請し、数量や通関予定国まで示す必要があります。つまり、延長使用は緊急避難策であって、契約設計の前提に置くべき常設策ではありません。 (EUR-Lex)

失敗しない申請戦略

戦略1 申請国は、設立地か実際に使う国で決める

BTI申請は、原則として申請者が設立されている加盟国、またはその情報を利用する加盟国の税関当局に提出できます。設立国以外で申請した場合でも、当該税関は設立国当局へ7日以内に通知し、関連情報は30日以内に共有され得ます。複数国で通関する事業者は、最初に通関オペレーションを置く国と社内の通関管理体制を一致させる発想が重要です。なお、EU税関手続ではEORIが前提となり、EU域外事業者は通常、最初の通関や決定申請を行う加盟国でEORIを取得します。 (EUR-Lex)

戦略2 申請前にEBTIデータベースで先例を洗う

申請前に各国税関へ一般的な助言を求めることはできますが、それ自体は拘束力を持ちません。有効と無効を含むBTIは公開EBTIデータベースで確認でき、税関当局自身も重複申請の防止や既存BTIとの整合性確保のために電子システムを照会します。同一貨物について同一保有者が別税関へ重複申請することは受理されません。さらに欧州委員会は2025年2月にBTIプロセスの改訂ガイダンスを公表し、加盟国運用の調和と、いわゆるBTI shoppingの防止を明示しています。申請前に先例と差分を整理しておくことは、説得力のある申請書づくりだけでなく、無駄な往復照会を減らす意味でも重要です。 (Taxation and Customs Union)

戦略3 申請書は、意見書ではなく証拠パックで作る

BTIでは、製品タイプごとの個別申請が基本で、同一申請にまとめられるのは、分類上差異が問題にならない程度に類似した商品に限られます。EU公式案内でも、可能なら画像やサンプルを含む詳細説明が求められています。実務ではこれに加えて、材質、成分、機能、用途、構造、技術仕様書、商品カタログ、製造工程の要約などを整理し、分類判断に必要な情報を証拠パックとしてまとめる方が、後で仕様変更が起きたときの差分管理もしやすくなります。なお、BTIのやり取りは電子的に行われるため、資料の版管理や添付ファイル整備は申請前に済ませておく方が安全です。 (Taxation and Customs Union)

戦略4 公開前提で機密情報を設計する

BTI申請では、機密情報を除き、決定データや写真、画像、パンフレットが委員会のインターネットサイトを通じて公開される前提が置かれています。したがって、営業資料をそのまま添付するのではなく、何を機密扱いにするか、どこまでを公開可能な説明資料として切り出すかを事前に整理しておくべきです。法務、営業、品質保証がこの点をすり合わせずに申請すると、後で社外開示の扱いに困ります。 (EUR-Lex)

戦略5 取得後は通関現場とシステムに埋め込む

BTIは取得しただけでは効果が出ません。対象貨物を通関するときは、保有者がBTIを申告し、税関申告にはBTI番号を記載する必要があります。また、実際の貨物が決定書記載の品目とあらゆる点で一致していることを保有者が証明できなければなりません。したがって、ERPや品目マスタ、通関ブローカーへの指示書、製品改廃フローまでBTI番号と仕様管理を接続させることが不可欠です。 (Taxation and Customs Union)

戦略6 年次改正と分類規則を定点観測する

BTIを取得した後も、毎年のCN改正と分類関連資料の確認は欠かせません。欧州委員会は2025年に、2025年1月1日時点で有効なClassification Regulationsを最新CNコードへ引き直した統合リストを公表し、事業者が正しい分類を行いやすくする簡素化策として位置付けました。BTI保有企業にとっては、この種の資料を年1回の棚卸しに組み込むことが、失効や分類ずれの早期発見に直結します。 (Taxation and Customs Union)

経営者が押さえるべき判断軸

関税率の差が粗利を動かすか

分類が変われば関税率と関連要件が変わる以上、粗利率の薄い商材ほどBTIの価値は高まります。特に価格競争が強いBtoB商材では、分類の不確実性を抱えたまま価格を出すより、BTIで前提を固定してから営業する方が安全です。 (Taxation and Customs Union)

商品改良が頻繁か

仕様変更が多い商品では、取得済みBTIと実貨の一致管理が難しくなります。BTIは似ている商品に広く効く制度ではなく、申告貨物が決定書記載品目とあらゆる点で一致することが前提です。開発変更が多い会社ほど、BTI取得の是非と更新判断を製品変更管理に組み込む必要があります。 (EUR-Lex)

欧州展開が複数国に広がるか

BTIはEU全域で原則有効なので、複数加盟国へ販売する企業ほど投資対効果が高くなります。逆に、一国一案件で仕様変更が激しいなら、BTIの取得範囲を絞り、重要SKUから優先順位を付ける方が現実的です。 (Taxation and Customs Union)

まとめ

EU BTIの最適タイミングは、試作段階でも出荷直前でもありません。正確な商品説明ができ、輸出入計画が具体化した時点で、契約締結と初回出荷の前に動くことが最も合理的です。実務上は、標準案件で4か月から6か月前、複雑案件で6か月から9か月前、年末年始をまたぐ案件はさらに前倒しが基本線になります。BTIは、取得そのものよりも、申請前の先例調査、証拠パックの整備、取得後の運用接続、年次CN改正の監視まで含めて初めて経営に効く制度です。 (EUR-Lex)

参照資料

- European Commission, EU Binding Tariff Information. 制度概要、適用条件、公開データベース、申請要件、電子手続の一次情報です。 (Taxation and Customs Union)

- EUR-Lex, Regulation (EU) No 952/2013, Articles 22, 33, 34. 受理確認、決定期限、効力発生日、3年有効、失効、取消し、延長使用の法的根拠です。 (EUR-Lex)

- EUR-Lex, Delegated Regulation (EU) 2015/2446, Articles 13, 19, 20. 追加情報提出による延長、申請先、公開前提、停止期間の詳細です。 (EUR-Lex)

- EUR-Lex, Implementing Regulation (EU) 2015/2447, Articles 16, 17, 20, 21. 類似商品の範囲、他国申請時の通知、既存BTIとの整合確認、申告時のBTI番号記載の根拠です。 (EUR-Lex)

- European Commission, Combined Nomenclature pages and 2026 publication notice. CNの年次改正と2026年版の適用開始時点の確認に使いました。 (Taxation and Customs Union)

- European Commission, consolidated list of Classification Regulations. 現行分類規則の参照整理と年次改正対応の補助資料です。 (Taxation and Customs Union)

- European Commission, revised BTI guidelines release on 14 February 2025. 運用調和とガイダンス更新の確認に使いました。 (Taxation and Customs Union)

- European Commission, EORI page. EORIの前提と申請国の考え方の確認に使いました。 (Taxation and Customs Union)

免責事項:本記事は2026年3月21日時点で公表されているEU公式資料に基づく一般的な情報提供であり、個別案件についての法的助言、税務助言、通関助言を構成するものではありません。実際のBTI申請や分類判断では、最新のEU法令、加盟国税関の運用、商品の具体的仕様、契約条件を前提に、必要に応じて通関士、弁護士、税務・関税アドバイザーへご確認ください。

FTAでAIを活用する:株式会社ロジスティック