2026年春、日本企業が見るべきは「運賃の上昇幅」ではなく「総着地コスト」

中東・紅海・ホルムズ周辺の緊張が続くなか、代替ルートとして喜望峰回りを選ぶ局面では、コスト増は単なる燃料代の上昇では終わりません。結論からいえば、船会社側の直接運航コストは代表例で3割台の上昇が確認でき、荷主が実際に負担する総コストは、航路、契約条件、サーチャージ、保険、在庫負担まで含めると、1〜2割台の増加から、影響航路では数十%、条件次第では請求額がベース運賃の2倍前後に近づくケースまであり得ます。UNCTADも、紅海回避による喜望峰迂回が東アジア〜欧州航路の航海距離をおよそ30%押し上げ、コンテナのTEUマイル需要を約11%増やしたと整理しています。

まず結論

「アフリカ回りで一律30〜80%高くなる」と言い切るのは、いまの実勢としてはやや粗い見方です。2026年3月19日時点のDrewryでは、上海発のスポット運賃はロッテルダム向けが40フィートコンテナ当たり2,478ドル、ジェノバ向けが3,108ドルでした。Freightosも3月10日時点で、アジア〜欧州はおおむね2,600ドル、地中海向けは3,700ドル前後とみています。したがって、一般のアジア〜欧州ベース運賃だけを見る限り、現時点を「一律で危機時の高騰相場」と表現するのは正確ではありません。 (Drewry)

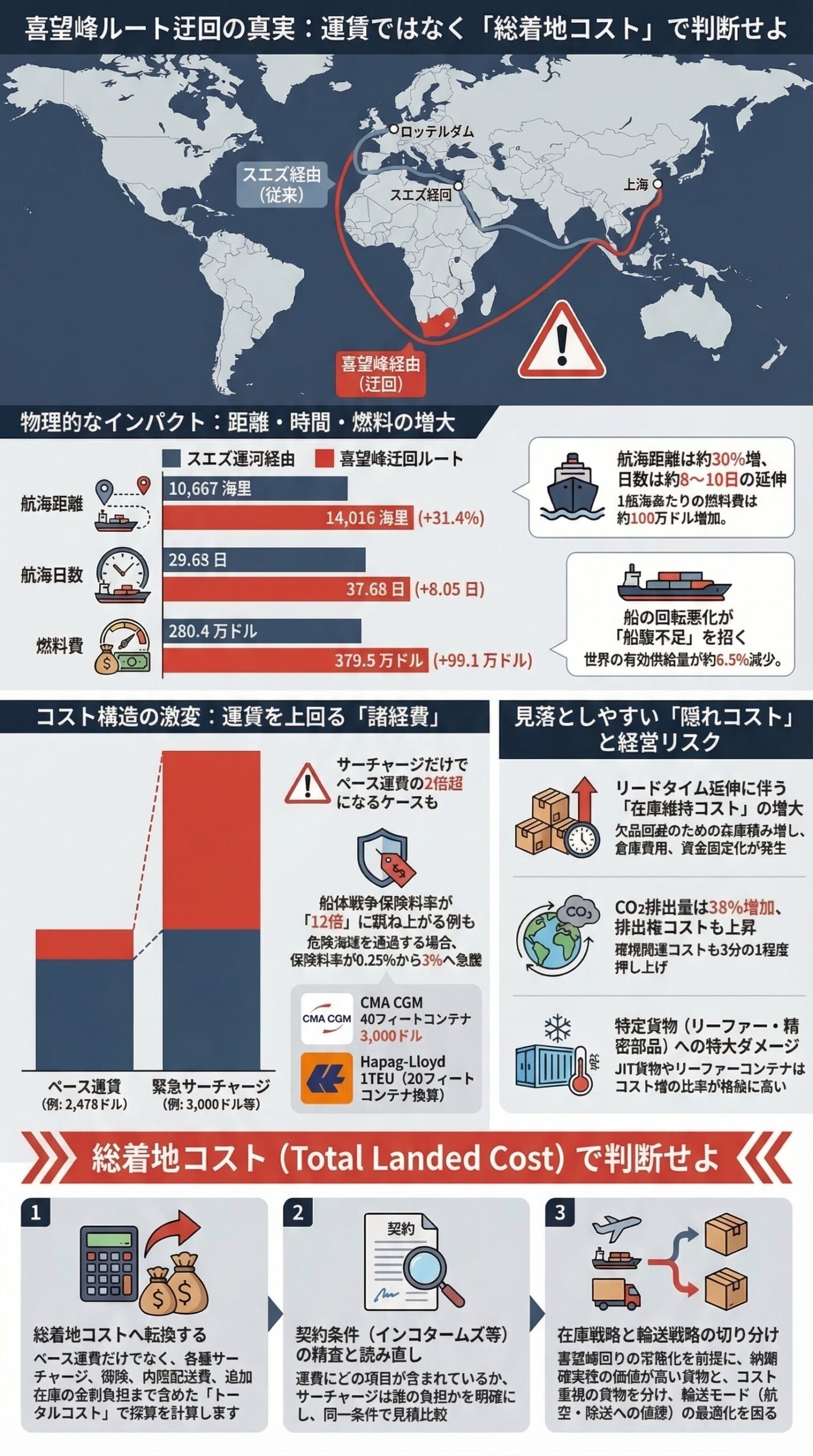

ただし、これは「迂回コストが小さい」という意味ではありません。LSEGの代表例では、上海からロッテルダムに向かう大型コンテナ船は、スエズ経由10,667海里から喜望峰経由14,016海里へ延び、航海日数は29.63日から37.68日に増え、燃料費は280.4万ドルから379.5万ドルへ増加しました。LSEGは、この代表ケースで大型コンテナ船の運航コスト増を35%と示しています。つまり、物理的な航路コストは明確に上がっている一方、それが市場運賃にどこまで転嫁されるかは、需要、船腹、契約運賃、サーチャージの設計によって変わる、というのが実態です。

なぜ高くなるのか

1. 航海距離と日数が伸びる

喜望峰迂回は、単純に「遠回り」だから高いのではありません。距離が伸びると、燃料消費が増え、寄港計画が変わり、船の回転日数が悪化します。UNCTADは東アジア〜欧州で航海距離が約30%増えたと整理し、LSEGの個別試算でも上海〜ロッテルダムの航海日数は約8日延びています。これだけで、定時性と週次サービスの維持に必要な船腹が増える構造になります。

さらに重要なのは、増えた燃料費だけでは荷主請求額の上振れを説明し切れない点です。LSEGのケースで増加した燃料費は約99.1万ドルで、これを15,000TEU満載で単純按分すると1TEU当たり約66ドル、1FEU当たり約132ドルです。荷主の請求額が何千ドル単位で上振れする局面では、燃料そのものより、船が長く海上に拘束されることによる船腹不足、機器繰りの悪化、欠便や再配船のコストのほうが効いています。

2. 船腹が吸収され、運賃が上がりやすくなる

Sea-Intelligenceは、アフリカ回りの迂回が続くと、対象サービスでは1往復当たりおおむね4隻の追加船腹が必要になると試算しています。逆にいえば、スエズ回帰が実現すると約210万TEU、世界船腹の6.5%相当が市場に戻る計算です。これは、迂回の本当のコストが「1航海の燃料増」だけではなく、「世界の有効供給量を縮めること」にあると示しています。 (sea-intelligence.com)

そのため、需要が重なると運賃は急騰しやすくなります。Freightosによれば、前回の大規模な紅海回避局面では、アジア〜欧州のコンテナ運賃は2024年2月に5,500ドルまで跳ね、同年7月には8,400ドルのピークを付けました。いまの2026年3月相場はそこまでではありませんが、喜望峰迂回が長引き、なおかつ需要が戻れば、再び似たメカニズムが働く余地があります。 (Freightos)

3. サーチャージが一気に効く

一般のアジア〜欧州スポット相場がまだ落ち着いていても、影響航路ではサーチャージが請求額を大きく押し上げます。CMA CGMは2026年3月、湾岸・紅海周辺の対象貨物に対して、20フィートドライ2,000ドル、40フィートドライ3,000ドル、リーファー・特殊設備4,000ドルの緊急コンフリクトサーチャージを公表しました。Hapag-Lloydも、紅海関連貨物や湾岸関連貨物で、標準コンテナ1TEU当たり1,500ドル、リーファー・特殊設備1本当たり3,500ドルのサーチャージを公表しています。さらにFreightosは、一部船社がロングホールで1TEU当たり150ドルの緊急燃油サーチャージ導入を発表したと報じています。 (CMA CGM)

たとえば、説明用の単純合算として、Drewryの上海〜ロッテルダム2,478ドルに、CMA CGM公表の40フィートドライ3,000ドル相当のサーチャージがそのまま上乗せされると、海上部分だけで5,478ドルとなり、ベース運賃の約2.21倍になります。もちろん実務では、航路、対象国、元地条件、契約運賃への内包有無で請求方法が異なりますが、「影響航路ではサーチャージだけでベース運賃を上回ることがある」という理解は重要です。 (Drewry)

4. 保険は「通るか、迂回するか」の判断を変える

保険面では、危険海域を通るコストがさらに重くなっています。Joint War Committeeは2026年3月にJWC Listed Areasを拡大し、バーレーン、ジブチ、クウェート、オマーン、カタールを追加し、ペルシャ湾、オマーン湾、インド洋、アデン湾、南紅海の範囲も修正しました。Reutersは、危険海域通航時の船体戦争保険料率が、紛争前の約0.25%から3%まで跳ねた例を報じており、2億5,000万ドル級タンカーでは約750万ドル相当の保険料になる計算です。つまり、喜望峰回りは高いが、それでも危険海域を通るより合理的と判断される場面がある、ということです。

見落としやすい「隠れコスト」

企業実務で本当に効くのは、海上運賃以外のコストです。IMFは、紅海回避で平均10日以上の納期延伸が起きたと指摘しました。Reutersも、上海〜ハンブルクの大型コンテナ船ではアフリカ回りにするとCO2排出が38%増え、典型的な30日航海が40日航海になることで、EUの海運排出権コストが3分の1上がったと伝えています。時間価値の高い自動車部品、電子部品、季節商品、在庫を薄く持つ商材では、在庫積み増し、倉庫費用、欠品回避のための前倒し出荷、場合によっては航空便や陸送への振替まで発生しやすく、ここが海運費以上の経営負担になり得ます。 (IMF)

日本企業は何を見て判断すべきか

第一に、見るべき指標はスポット運賃ではなく、総着地コストです。ベース運賃、コンフリクトサーチャージ、戦争危険サーチャージ、緊急燃油サーチャージ、代替港への振替費、保管料、内陸配送費をまとめて見ないと、意思決定を誤ります。特に影響航路では、サーチャージだけでベース運賃を上回ることがあります。 (CMA CGM)

第二に、貨物を一律に扱わないことです。リーファーや特殊設備はサーチャージが高く、時間制約の強いJIT型の貨物は、単なる海上運賃の比較よりも、納期確実性の価値が大きくなります。喜望峰回りが常態化するほど、在庫戦略と輸送戦略を分けて考える必要があります。 (CMA CGM)

第三に、契約条件の読み直しが必要です。いまの市場では、同じ「海上輸送」でも、どの費目が運賃に内包され、どこからが別建て請求かで、最終請求額が大きく変わります。船社公表資料でも、特定起点ではサーチャージが運賃に含まれる場合があると明記されています。見積の比較は、必ず同一条件にそろえて行うべきです。 (CMA CGM)

エッセンシャル整理

喜望峰回りのコスト増は、船会社の直接運航コストで見れば、代表例で約35%の上昇です。

一方で、2026年3月時点の一般アジア〜欧州スポット相場は、北欧向け2,478ドル、地中海向け3,108ドル、あるいは2,600ドル前後から3,700ドル前後で、全面的に危機ピーク相場へ戻ったわけではありません。 (Drewry)

ただし、湾岸・紅海関連の影響航路では、40フィートドライに3,000ドル級の緊急サーチャージ、標準コンテナに1TEU当たり1,500ドル級のサーチャージが公表されており、請求額がベース運賃の2倍前後に近づくことは十分あり得ます。 (CMA CGM)

したがって、経営判断としては「海運費が何%上がったか」ではなく、「余分な10日超のリードタイムと追加在庫まで含めた総コストがどれだけ増えるか」を見るべきです。 (IMF)

参考資料

- UNCTAD, Review of Maritime Transport 2025 (UN Trade and Development (UNCTAD))

- LSEG, Red Sea Special Report

- Drewry, World Container Index, 19 Mar 2026 (Drewry)

- Freightos, Weekly Freight Update, 10 Mar 2026 (Freightos)

- Sea-Intelligence, Impact of Red Sea re-opening (sea-intelligence.com)

- CMA CGM, Middle East Emergency Conflict Surcharge advisories (CMA CGM)

- Hapag-Lloyd, Contingency Surcharge and War Risk Surcharge notices (ハパグ・ロイド)

- Reuters, Maritime insurance premiums surge as Iran conflict widens (Reuters)

- IMF, Red Sea Attacks Disrupt Global Trade (IMF)

- Reuters, emissions and transit-time impact analysis (Reuters)

免責事項

本稿は2026年3月21日時点の公開情報に基づく一般的な情報提供であり、個別案件の運賃見積、保険条件、物流契約、法務判断、投資判断を代替するものではありません。実際の輸送判断では、対象航路、貨物条件、最新の船社通知、保険条件、通関要件を必ず確認してください。

FTAでAIを活用する:株式会社ロジスティック