原油高より先に、石化の川上が止まり始めた

2026年3月21日 国際貿易・サプライチェーン動向レポート

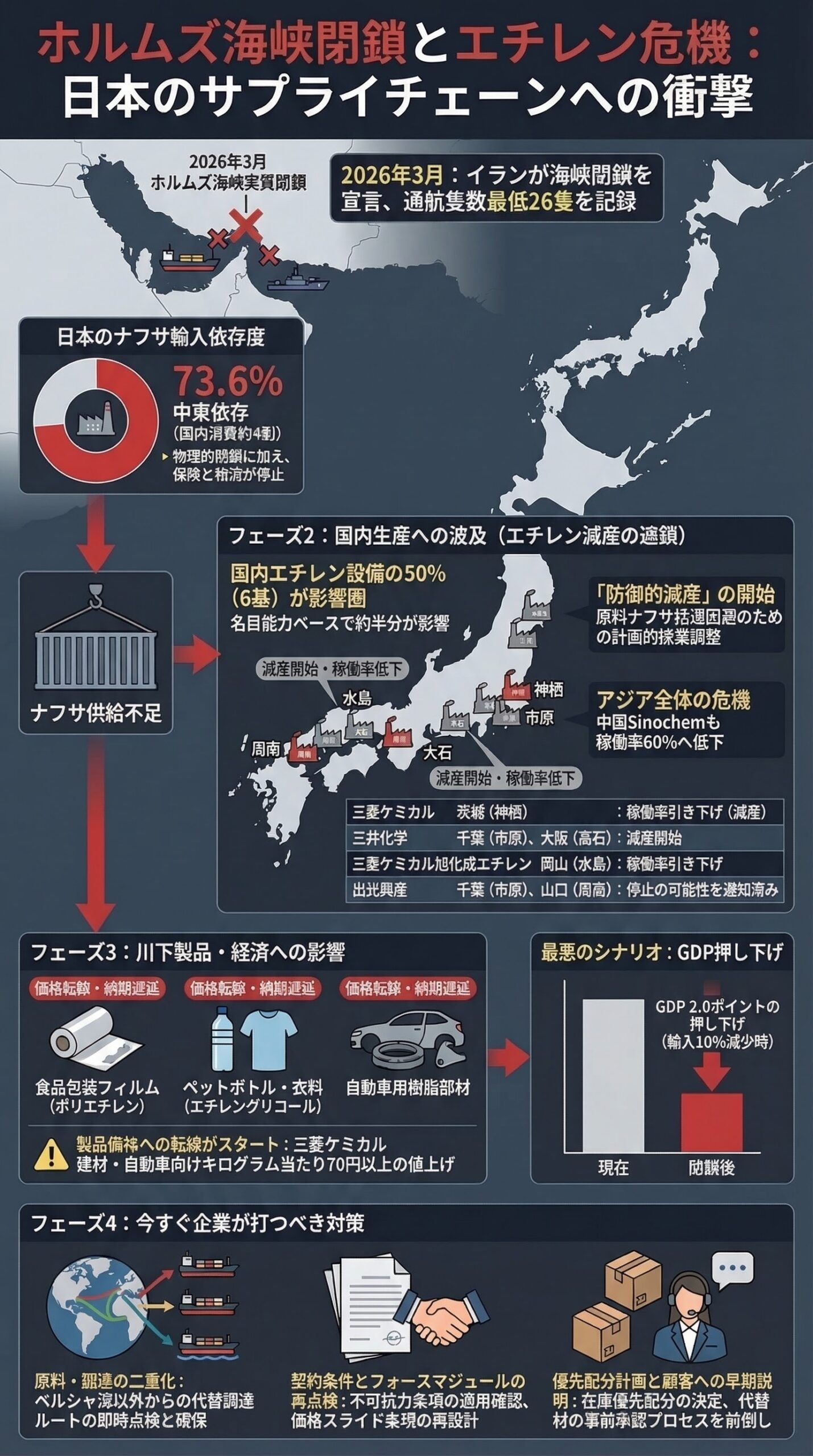

2026年3月21日時点、ホルムズ海峡は一部の選別的通航余地が報じられる一方、商業物流の観点では実質閉鎖に近い状態が続いています。事の発端は2月28日の米国・イスラエルによる対イラン軍事攻撃で、3月2日にはイランのイスラム革命防衛隊(IRGC)司令官が海峡の閉鎖を公式に宣言しました。IMFの「PortWatch」データでは、3月1日の通航隻数は2019年の統計公表以降で最低の26隻を記録しました。(JETRO)

ロイターの図解では、世界の日量の原油・LNG供給のおよそ5分の1がこの海峡を通過しており、日本政府も中東から日本へ向かうタンカーの一部がペルシャ湾内で足止めされていると認識しています。その後、イラン側が日本関連船の通航を認める用意を示したとの報道もあり、完全な全面停止ではなく、限定的な通航余地は残るというのが現時点の正確な見立てです。(Reuters)

今回の本質は、単なる原油高ではありません。石化原料ナフサの物流が詰まり、その先でエチレンという川上素材が先に絞られ始めたことです。三井化学、三菱ケミカル、三菱ケミカル旭化成エチレン(AMEC)、出光興産などで減産・停止対応が表面化しており、エチレンが石油化学産業の出発点で、日用品・自動車・半導体まで幅広いサプライチェーンの起点であることを考えると、影響は価格だけでなく納期と供給安定性にも及びます。(Reuters)

1. なぜ減産となったのか

需要減ではなく、原料不足を見越した防御的な減産

各社の説明を総合すると、減産理由は需要の急減ではなく、原料ナフサの調達減を見越した防御的な操業調整です。三菱ケミカルは、ナフサ調達減が避けられないと判断して茨城事業所(茨城県神栖市)で3月6日から稼働率を引き下げ、減産規模は非開示としました。三井化学も、中東からのナフサ供給減を見込んで千葉(市原)と大阪(高石)で減産を開始しています。さらに、水島の共同設備(三菱ケミカル旭化成エチレン株式会社、AMEC)では、3月11日から原料枯渇による全面停止を避けるために稼働率を引き下げました。つまり、いま起きているのは採算悪化による任意の減産ではなく、原料切れを回避するための計画減産です。(Reuters Japan / 化学工業日報)

【加筆】 丸善石油化学と住友化学の共同出資会社が千葉県に持つエチレン設備についても、定期修理後の再稼働を延期する可能性が報じられています。また出光興産は千葉(市原)と山口(周南)の設備について停止する可能性があると取引先に通知済みです。(化学工業日報 / Nippon.com)

日本のナフサ調達は、中東依存がなお大きい

背景には、日本のナフサ調達構造があります。ロイターが引用した石油化学工業協会(JPCA)の統計では、2024年の日本のナフサ輸入に占める中東比率は73.6%でした。同協会の別のコメントでは、国内で消費されるナフサのうち約4割が中東由来とされており(国内精製分を含めた消費全体ベースでの数字)、輸入比率と消費比率は算出根拠が異なります。ホルムズ海峡が商業物流として機能不全に陥れば、日本のクラッカーが先に苦しくなるのは自然な帰結です。(Reuters Japan)

物流と保険の機能低下が、供給回復を遅らせる

問題は、海峡に物理的な通航余地が少し残っていても、物流がすぐに戻るわけではない点です。経済産業省は、中東から日本へ向かうタンカーの一部がペルシャ湾内で停止していると説明しています。戦争危険に対応する保険は通常の海上保険の外側にあり、足元では専用の戦争危険保険の枠組みが新設されるほど運航環境が悪化しています(Chubb社による対応)。海が完全に閉じていなくても、船が動けなければナフサは届きません。ここが、原油価格の話だけでは済まない理由です。(経済産業省 / Reuters)

2. 減産の程度

日本国内では、少なくとも6基が減産に入った

公開情報ベースでは、3月16日時点で出光興産の市原(千葉)・周南(山口)の2基、三菱ケミカルの神栖(茨城)1基、三菱ケミカル旭化成エチレン(AMEC)の水島(岡山県倉敷市)1基、三井化学の市原(千葉)と高石(大阪)の2基、合計6基が減産に入っています。時事通信系の報道では、これは国内12基のエチレン生産設備の半数に当たります。3月6日の三菱ケミカルを皮切りに、3月10日の三井化学、3月11日のAMEC(旭化成・三菱ケミカル合弁)と拡大し、16日までに6基体制となりました。(Nippon.com / Reuters Japan)

ただし、減産幅はほとんど開示されていない

重要なのは、減産の広がりと、減産率の深さを分けて見ることです。三菱ケミカルは減産規模を開示していません。業界専門媒体では、同社の茨城事業所の48.5万トン級クラッカーが稼働率を引き下げたとされ、AMECの水島56.7万トン級設備でも減産に入ったものの、引き下げ率は非開示です。したがって、現時点で言えるのは「対象設備が広がっている」ことであり、「全国供給が何割落ちたか」まではまだ断定できません。(Reuters Japan / 化学工業日報)

名目能力ベースでは、国内能力の約5割が影響圏内に入ったとみられる

もっとも、影響の大きさをざっくり測ることはできます。石油化学工業協会(JPCA)の能力表で、今回減産が確認された出光興産・三菱ケミカル・三菱ケミカル旭化成エチレン(AMEC)・三井化学・大阪石油化学の名目能力を単純合算すると、国内総能力616.2万トン年のうち約半分に相当します。これはあくまで名目能力ベースの機械的な見積もりで、実際の供給減少率とは一致しませんが、影響圏がかなり広いことを示すには十分です。(Nippon.com)

【補足注記】 石油化学工業協会(JPCA)の2026年1月の業界見通しでは、2030年度までに4基停止が計画されており、国内能力は600万トン前後から400万トン前後へ移行する方向にありました。今回の事態はこの再編計画が進行中の段階で起きており、「稼働設備の半数が影響圏」という数字の重みはより大きいと見るべきです。(ダイヤモンド・オンライン)

日本だけの問題ではなく、アジア全体で引き締まりが進んでいる

日本国内だけを見ていると、影響を過小評価しやすい点にも注意が必要です。ロイターによれば、中国のSinochemは泉州のスチームクラッカーを85%から60%程度へ引き下げました。つまり、エチレンの引き締まりは日本ローカルではなく、アジア全体の原料物流問題として進行しています。日本が不足分をアジア域内から簡単に埋められる局面ではありません。(Reuters)

3. 減産が生活に与える影響

まず来るのは、欠品よりも価格転嫁と納期のぶれ

生活への影響は、いきなり全面的な品不足になる形ではなく、まず価格と納期から出ます。石油化学工業協会(JPCA)は、石油化学製品全体で約2カ月、ポリエチレンやポリプロピレンで3〜4カ月程度の在庫があり、直ちに供給困難になる状況ではないと説明しています。一方で、ロイターは三菱ケミカルが建材から自動車向けまでの製品で3月20日からキログラム当たり70円以上の値上げを打ち出したと報じました。つまり、足元では欠品より先に、原料高と調達不安が価格へ転嫁される段階に入っています。(Reuters Japan)

影響しやすいのは、包装材・容器・衣料・雑貨・車載部材である

エチレンは、買い物袋の原料であるポリエチレンや、ペットボトル・ポリエステル繊維の原料となるエチレングリコールの起点です。時事通信系の報道でも、エチレンはプラスチック・合成繊維・合成ゴムの原料であり、自動車部品やポリ袋に使われると整理されています。さらに石油化学工業協会(JPCA)の統計では、2024年の低密度ポリエチレン出荷の46.0%がフィルム用途、ポリスチレンの46.3%が包装用途でした。身近な言い方に直せば、食品包装・ラップやフィルム・ボトルや容器・衣料用の合成繊維・雑貨・車載樹脂部材が先に影響を受けやすいということです。(石油化学工業協会(JPCA))

家庭用品でも、影響の濃淡はかなり違う

ただし、生活物資が一律に危険という見方は正確ではありません。石油化学工業協会(JPCA)の加工品例では、スーパーの袋・食品パック・洗剤やシャンプーの容器・自動車部品・スマートフォンなどがプラスチック加工品の代表例です。一方、ロイターによれば、家庭紙業界はトイレットペーパーのほぼ100%が国内で国内原料から生産されているとして冷静な対応を呼びかけました。したがって、エチレン減産の影響は、紙製品よりもプラスチック系の包装材・化成品・産業材に先行して出るとみるのが妥当です。(石油化学工業協会(JPCA) / Reuters)

企業活動への打撃は、家計より早く表面化しやすい

ビジネスの現場では、家計よりも企業収益のほうが先に傷みます。ロイターは、日本の製油所稼働率が3月14日時点で70%を下回り、ガソリン価格は1リットル190円超まで上昇したと伝えています。化学・製鉄・物流・外食・公衆浴場まで燃料費と原料費の上昇圧力を受けており、製造業では原料コスト上昇と納期不安が同時に起きる局面です。エチレン減産は生活用品の問題であると同時に、企業の粗利と在庫回転の問題でもあります。(Reuters)

4. 考えられる対策

政府の対策は、まず時間を買うことにある

政府側の一次対応は、供給ショックを完全に消すことではなく、時間を買うことです。経済産業省は3月初旬に対策本部を設置し、日本には官民合計で254日分の石油備蓄があると説明しました。その後、日本はIEA協調のもとで過去最大規模となる8000万バレルの備蓄放出を始めています。もっとも、備蓄放出だけで石化用ナフサの調達や海上物流の制約が即座に解消するわけではありません。(経済産業省)

【加筆】 保険面では、米国際開発金融公社(DFC)が3月6日、ホルムズ海峡での船舶航行の再開に向けて最大200億ドル(約3兆円)の保険提供を発表しました。米政府との合意に基づく措置で、米国・イスラエルの同盟国の企業も対象に含まれます。(読売新聞)

業界の対策は、代替調達と重点配分に集約される

石油化学工業協会(JPCA)は、会員各社がペルシャ湾以外からの代替調達や国内調達の継続を進めていると説明しています。実務的には、ここからさらに一歩踏み込み、限られた原料をどの製品に優先配分するかを決める必要があります。社会インフラや継続契約の重要品目・高付加価値品・切り替え困難な顧客向けを優先し、それ以外は減産・価格改定・納期再設定で吸収する、という判断です。これは現に各社が減産や価格転嫁を始めている事実から見ても、もっとも現実的な運び方です。(Reuters Japan)

企業が今すぐ打つべき手は、原料・契約・顧客説明の3点である

企業実務では、次の3点が最優先です。

- 原料の二重化:ナフサや代替原料の複数調達先確保

- 契約条件の再点検:フォースマジュール条項・価格スライド条項・最低引取義務の確認

- 顧客への早期説明と代替材の事前承認:住友化学系では、原料供給側の不可抗力通知を受けて下流製品でも供給義務免除の通知が出ています

原料不足は契約連鎖を通じて売上計画全体に波及するため、調達部門だけでなく営業・法務・生産計画が一体で動く必要があります。(Reuters)

構造対策としては、脱ナフサと能力最適化が加速する

中長期では、今回の危機は構造改革を早める可能性があります。旭化成・三井化学・三菱ケミカルは2026年1月27日、西日本のエチレン生産体制のグリーン化に向けた基本契約を締結しました。具体的には2030年度を目途にAMEC(三菱ケミカル旭化成エチレン)の水島工場設備を停止し、大阪石油化学(OPC、高石市)設備に集約する計画です。統合前の能力95.1万トン/年が統合後45.5万トン/年に半減し、同時にバイオエタノール由来の脱炭素基礎化学品の商業生産を目指します。今回の事態は、この方向性が環境対応だけでなく地政学リスク対応でもあることをはっきり示しました。(三井化学株式会社 / ゴム報知新聞)

5. 今後の見通し

短期は、全面欠品よりも高コストと不安定供給の継続が本線

短期のメインシナリオは、全面欠品ではなく、高コストと不安定供給の継続です。在庫はまだ残っており、備蓄放出も始まっている一方で、物流と保険の正常化は遅いからです。日本関連船への限定通航協議や戦争危険保険の新設(Chubb社)、DFCによる大規模保険提供は改善材料ですが、IMOが安全回廊を求めるほど海上環境は依然として異常です。したがって、数週間単位では価格と納期の乱れが先行しやすいとみるべきです。(Reuters Japan / Reuters)

長期化すると、価格問題から数量問題へ移る

一方、混乱が在庫クッションを超えて長引けば、問題は価格から数量へ移ります。すでにロイターは、イラク南部の原油生産が輸出停止と貯蔵余力の逼迫で日量330万バレルから90万バレルへ急減したと報じました。これは、地域全体で生産調整が現実化していることを示します。日本のクラッカーだけでなく、アジア域内の他設備も減産を深めれば、スポット調達で埋める余地はさらに細ります。(Reuters)

マクロ経済の下押しも無視できない

大和総研は、WTIが120ドルで推移した場合の2026年度の日本の実質GDP成長率押し下げ幅を0.5ポイント程度、より厳しい150ドルかつホルムズ海峡周辺国からの原油・LNG輸入が10%減るケースでは2.0ポイント程度と試算しています。後者では日本経済がマイナス成長に転じる可能性があるという見立てです。なお野村総合研究所も、最悲観シナリオでは日本が景気後退に陥る可能性があると指摘しています。エチレン減産は一業界の話に見えて、実際には日本経済全体のコスト構造を揺らす先行指標でもあります。(大和総研 / 野村総合研究所・沖縄タイムス)

経営者向けの要約

いま起きていることは、原油高そのものより、ナフサ物流の寸断が日本の石化川上を先に止め始めた、という現象です。足元は在庫と備蓄で急激な欠品は抑えられる一方、価格転嫁・納期不安・顧客配分の見直しはすでに始まっています。

経営判断の軸は、売上見通しより先に、以下の4点に置くべきです。

- 原料の確保:ペルシャ湾外からの代替調達ルートの即時点検

- 重要顧客への配分計画:優先度の明示と事前合意

- 契約条件の再設計:フォースマジュール・価格スライドの適用確認

- 代替材承認の前倒し:顧客の仕様承認プロセスを早める

短期の注目指標は、海峡の安全航行回復・日本関連船の実航・国内クラッカーの稼働率・樹脂価格改定の浸透度です。

参考資料

| 資料名 | 出所 |

|---|---|

| How the Strait of Hormuz closure affects global oil supply | Reuters グラフィクス |

| 経済産業省 大臣会見(赤澤大臣) | METI |

| 三菱ケミカル、エチレン減産開始 | Reuters Japan |

| 中東情勢でエチレン減産相次ぐ、旭化成や三菱ケミ | Reuters Japan |

| Mitsui Chemicals cuts output with other Japanese companies | Reuters |

| 中東情勢で石化製品「直ちに供給難とはならず」=石化協 | Reuters Japan |

| Idemitsu Kosan Cuts Ethylene Production | Nippon.com |

| Japanese Chemical Makers Cutting Ethylene Output | Nippon.com |

| AMEC=水島のエチレン設備の減産開始 | 化学工業日報 |

| ホルムズ海峡の通航が停止状態 | JETRO |

| 石油化学ものしり辞典 | 石油化学工業協会(JPCA) |

| 汎用5大樹脂の用途別出荷内訳 | 石油化学工業協会(JPCA) |

| From chemical producers to sento baths | Reuters |

| Chubb announces war-risk coverage for Hormuz ships | Reuters |

| DFC、ホルムズ海峡船舶保険 最大3兆円 | 読売新聞 |

| Iraq force majeure on oilfields over Hormuz disruption | Reuters |

| 西日本エチレン生産体制のグリーン化推進に向けた基本契約締結 | 三井化学株式会社 |

| 中東産原油等の輸入10%減少で日本経済はマイナス成長へ | 大和総研 |

| 日本GDP最大0.65%下押し(野村総研) | 沖縄タイムス |

免責事項:本稿は2026年3月21日時点の公開情報に基づく一般的な情報提供であり、特定企業の調達判断・投資判断・法務判断を代替するものではありません。地政学・物流・保険・価格・稼働率は短時間で変動し得るため、実務では必ず最新の一次情報と契約条件をご確認ください。

FTAでAIを活用する:株式会社ロジスティック