2026年3月15日

日本企業のグローバル戦略において、巨大な人口と成長力を誇るインド市場の重要性は語るまでもありません。しかし、現場の貿易実務担当者にとって、インドへの輸出は常に「通関トラブルとの戦い」でした。

その状況を一変させる可能性を秘めたニュースが飛び込んできました。先日東京で開催された日印包括的経済連携協定(CEPA)の合同委員会において、「原産地証明書の完全電子データ交換(e-CO)」に向けた実務協議が大きく前進したのです。

本記事では、国際物流と通商ルールの専門的視点から、長年日本企業を苦しめてきたインド通関の「紙の壁」の実態と、e-COの導入がビジネスにもたらす具体的なメリット、そして企業が今すぐ着手すべき準備について深掘りして解説します。

1.日本企業を苦しめてきたインド通関の「紙の壁」

日印CEPAを利用すれば、多くの品目でインド側の輸入関税が免除、または大幅に引き下げられます。しかし、この特恵関税の恩恵を受けるためには、製品が「日本製」であることを証明する「特定原産地証明書」をインド税関に提出する必要があります。

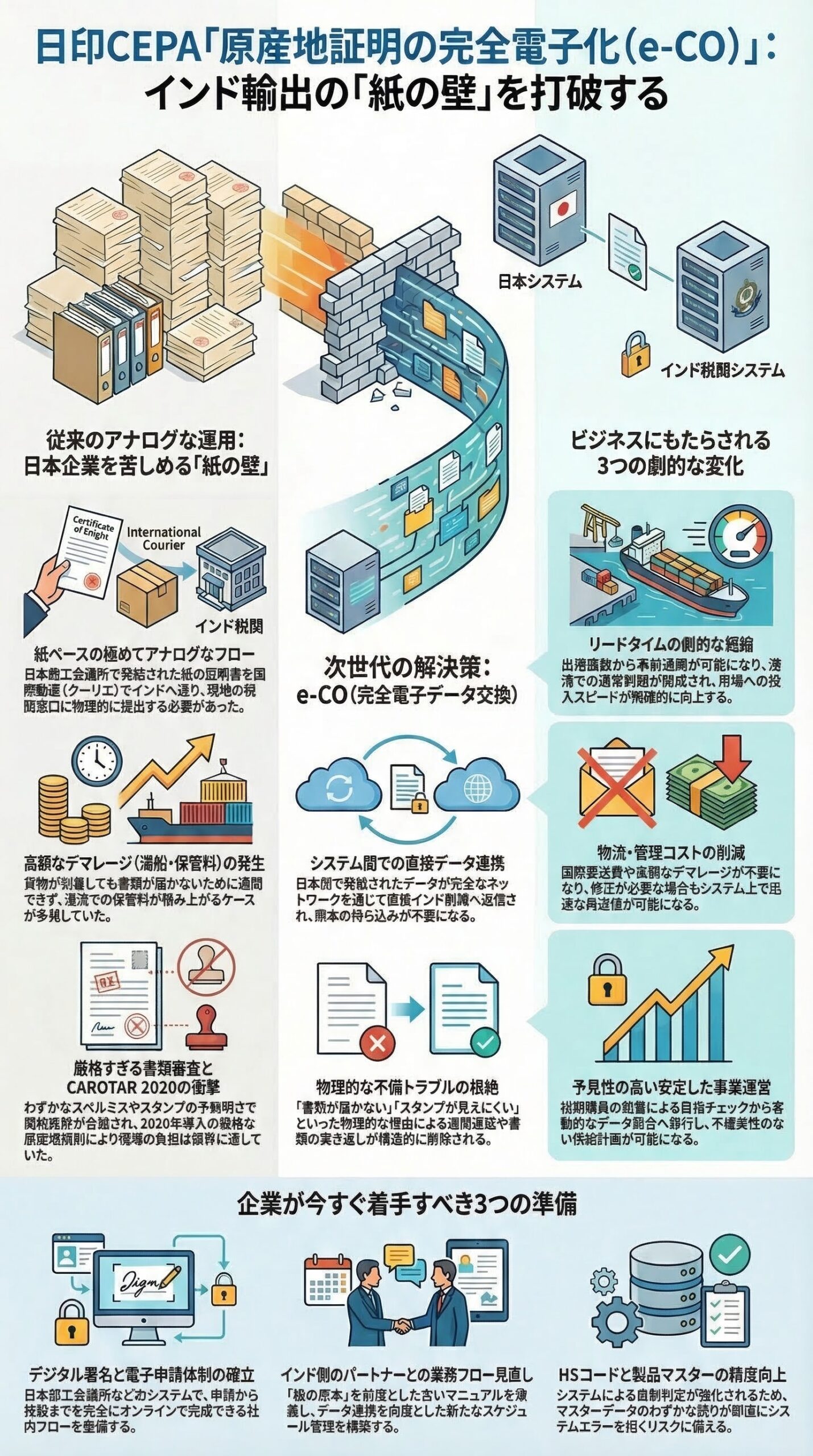

これまで、この手続きは極めてアナログな「紙ベース」で行われてきました。日本商工会議所で発給された紙の証明書を国際郵便(クーリエ)でインドの輸入者へ送り、それを現地の税関窓口に物理的に提出するというフローです。

このアナログな運用が、ビジネスの現場に以下の深刻なトラブルを引き起こしていました。

1.書類到着の遅延によるデマレージ(滞船料・保管料)の発生 貨物がインドの港や空港に到着しているにもかかわらず、紙の証明書が届かないために通関が切れず、高額な倉庫保管料が日々積み上がっていくケースが多発していました。

2.軽微な記載ミスによる特恵関税の否認 インド税関は非常に厳格です。インボイスと原産地証明書の間で、わずかなスペルミスやピリオドの有無、スタンプの不鮮明さがあるだけで書類が突き返され、関税の免除が否認される事態が日常茶飯事でした。

さらに2020年に導入された厳格な原産地規則(CAROTAR 2020)により、インド税関の書類審査はかつてないほど過酷になり、実務担当者の疲弊は限界に達していました。

2.e-CO(完全電子データ交換)とは何か

今回協議が進展している「e-CO(Electronic Certificate of Origin)」システムは、このアナログなプロセスを根本から覆すものです。

e-COが完全に実装されると、日本側で発給された原産地証明のデータは、安全なネットワークを通じて直接インド税関のシステムへと送信されます。

つまり、インドの輸入者が紙の原本を持ち込む必要がなくなり、税関職員もシステム上で日本の発給機関のデータと直接照合できるようになります。これにより、偽造の疑いや「スタンプが見えない」といった物理的な書類の不備によるトラブルが構造的に排除されるのです。

3.ビジネスにもたらされる3つの劇的な変化

この制度変更は、単なる「ペーパーレス化」にとどまらず、企業の収益力とサプライチェーンの効率に直結するインパクトを持ちます。

リードタイムの劇的な短縮

紙の書類の郵送を待つ必要がなくなるため、貨物が日本を出港した直後から、インド側で事前の通関申告プロセスを進めることが可能になります。これにより、港湾での滞留時間が大幅に削減され、現地工場への部品納入や市場への製品投入スピードが飛躍的に向上します。

物流コストと管理コストの削減

これまで発生していた書類の国際郵送費や、通関遅延に伴う高額なデマレージ(滞留保管料)が削減されます。また、万が一データに修正が必要な場合でも、システム上で迅速な再送信が可能となるため、紙の再発給と再郵送にかかっていた膨大なリカバリーコストが消滅します。

予見性の高い安定した事業運営

税関職員の裁量やアナログな目視チェックに依存していた審査が、データ照合に基づく客観的なプロセスに移行します。「今回は通関できるだろうか」という現場の不確実性が排除され、経営層は予見性の高い安定したインド事業の供給計画を立てることができるようになります。

4.発効に向けて企業が着手すべき実務アップデート

e-COの利便性を最大限に享受するためには、企業側も社内の業務フローをデジタル時代に合わせてアップデートする必要があります。

1.デジタル署名と電子申請体制の確立 日本側での原産地証明書の発給申請を、完全にオンライン(商工会議所のシステム等)で完結できるよう、社内の担当者の権限設定や電子署名のプロセスを整備・確認してください。

2.インドの輸入者・通関業者との業務フロー見直し 紙の原本のやり取りを前提としていた従来の業務マニュアルを破棄し、「データ連携」を前提とした新たなスケジュール管理と情報共有体制を、インド側のパートナー企業と再構築する必要があります。

3.HSコードと製品マスターの精度向上 システム間のデータ連携が強化されるということは、申告データ(HSコードや品名)の正確性がシステム上で厳格に判定されることを意味します。マスターデータの誤りは即座にシステムエラーを招くため、製品情報の社内管理体制を一段と引き締めることが求められます。

おわりに:制度の進化を競争力に変える

日印CEPAのe-CO化に向けた動きは、世界の貿易実務が「物理的な書類の移動」から「信頼できるデータの即時連携」へと完全にシフトする過渡期にあることを象徴しています。

この制度変更の波にいち早く乗り、社内の貿易コンプライアンス体制をデジタル化できた企業だけが、インド市場という巨大なフロンティアでライバルに先行し、安定した成長を手にすることができます。実務担当者にとっても、無用な書類トラブルから解放され、より戦略的な業務に注力できる絶好の契機となるはずです。

参考リンク(公式一次情報)

本記事の作成にあたり参照した、日印通商ルールおよび税関手続きに関する公式機関のURLです。最新の合意状況やシステム仕様の詳細はこちらからご確認ください。

1.外務省:日・インド包括的経済連携協定(協定の概要および合同委員会の開催報告など) https://www.mofa.go.jp/mofaj/gaiko/fta/j-india/index.html

2.日本商工会議所:EPAに基づく特定原産地証明書発給事業(e-COの仕組みやデータ交換のシステム情報) https://epa.jcci.or.jp/

3.経済産業省:日印包括的経済連携協定(品目別規則や関税削減スケジュールの実務向け情報) https://www.meti.go.jp/policy/trade_policy/epa/epa_ja/india/index.html

4.インド間接税・関税中央局(CBIC):通関行政およびCAROTAR 2020関連通知(インド側の厳格な税関ルールの公式文書) https://www.cbic.gov.in/

免責事項

本記事は、2026年3月15日時点における日印CEPA合同委員会の協議状況および一般的な貿易実務の動向に基づき作成した解説記事です。e-CO(原産地証明書の電子データ交換)の具体的なシステム稼働時期、運用ルール、および対象となる品目等の詳細については、両国政府間の最終合意およびシステム連携の進捗により変更される可能性があります。実際の輸出入業務や通関申告に際しては、経済産業省、税関、日本商工会議所の公式発表、ならびに現地の貿易法規に精通した通関士や専門家に必ず最新の一次情報をご確認ください。本記事の情報を利用したことにより生じたいかなる損害についても、筆者および当メディアは責任を負いかねます。

FTAでAIを活用する:株式会社ロジスティック