はじめに

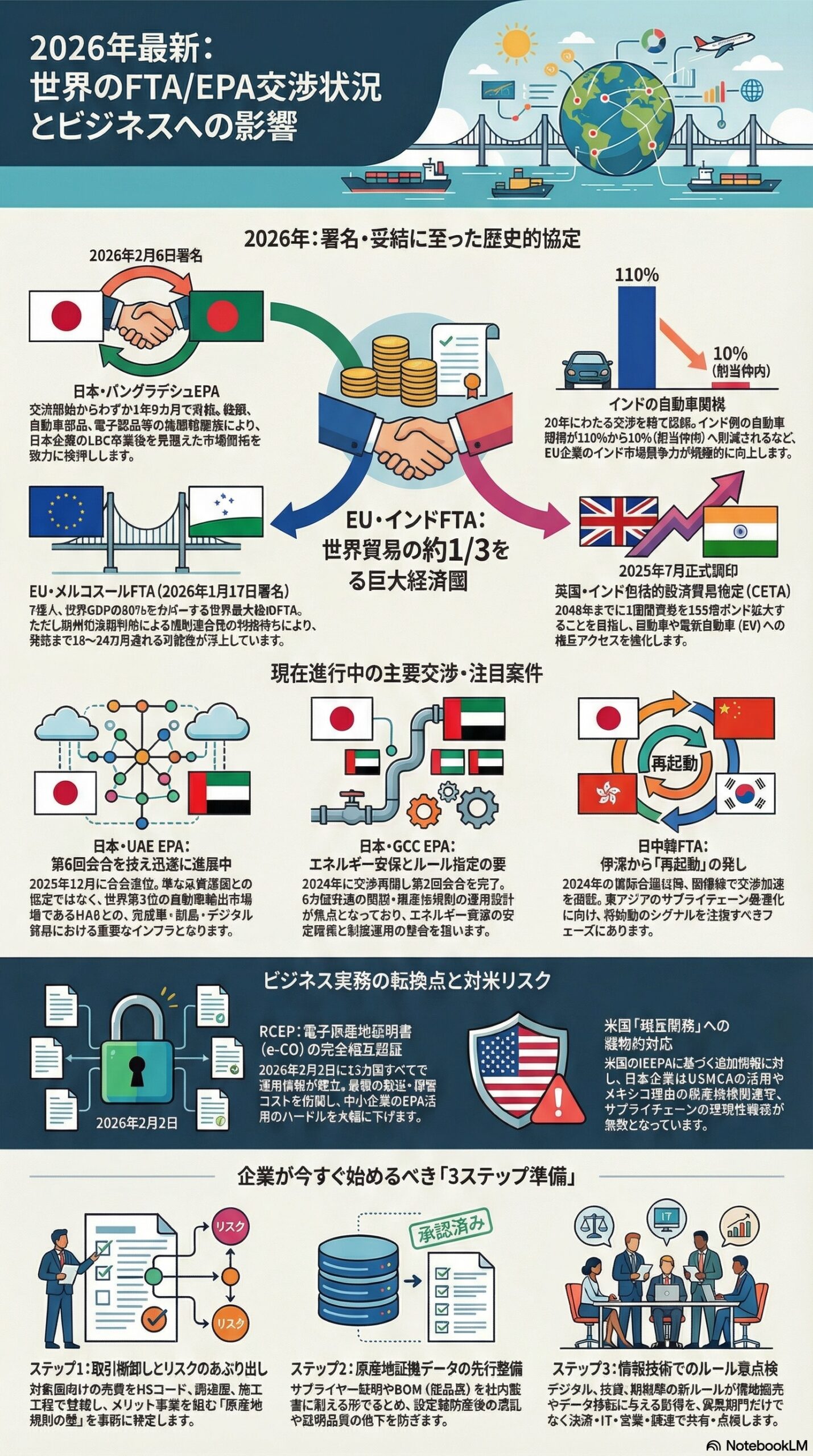

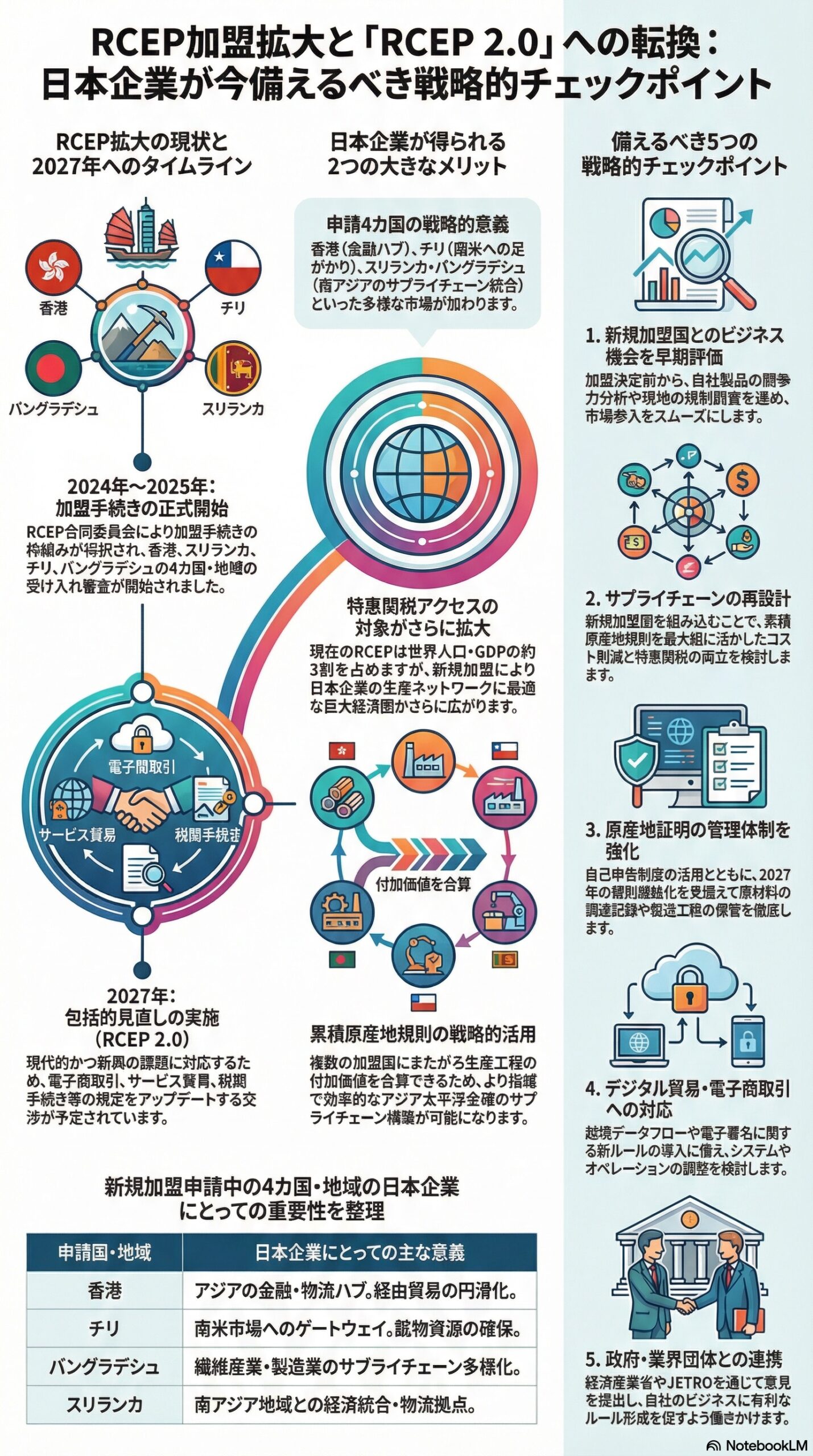

世界最大規模の自由貿易圏である地域的な包括的経済連携協定(RCEP)が、発効から4年を経て新たな段階に入ろうとしています。2025年9月に開催された第4回RCEP閣僚会合では、加盟拡大プロセスを正式に開始することが決定され、香港、スリランカ、チリ、バングラデシュの4つの国と地域が新規加盟を申請している状況です。さらに、2025年10月の首脳会合では2027年の包括的見直しに向けた準備を開始することが指示され、現代的かつ新興の課題に対応する規定を盛り込む選択肢が検討されることになりました。english.adnkronos+3

本稿では、RCEP加盟拡大と協定見直しの動向が日本企業のビジネスにどのような影響を与えるのか、そして今から準備すべき戦略的ポイントを詳しく解説します。

RCEP加盟拡大の現状と今後の見通し

加盟手続きの枠組みが確立

2024年9月にRCEP合同委員会(RJC)が「RCEP協定への加入手続き」を正式に採択したことにより、新規加盟を希望する国と地域の受け入れプロセスが明確化されました。これは、RCEP協定が発効して以来、初めての具体的な加盟拡大の枠組み整備となり、協定の開放性と包摂性を示す重要な一歩です。info+2

2025年9月の第4回RCEP閣僚会合では、アドホック加入作業部会(AWG)の付託事項が採択され、RJC合同委員会に対して加盟申請の検討を進めることが正式に指示されました。インドネシアのディヤ・ロロ副貿易大臣は会合後の記者会見で「加盟手続きは順調に進行しており、現在4カ国が関与している。反対意見はなく、全員が支持している」と述べ、加盟拡大に対する加盟国の強い支持を明らかにしました。asean.bernama+2

日本の経済産業大臣である武藤容治氏も、「様々な意見を聞きましたが、その多くは非常に前向きです。ルールに基づいて他の加盟国とよく調整したいと思います。手続きを通じて加盟国が増えることは良い方向だと思います」と述べ、日本政府として加盟拡大を積極的に支持する姿勢を示しています。[asean.bernama]

加盟申請国の現状と戦略的意義

現時点でRCEP加盟を正式に申請している国と地域は、香港、スリランカ、チリ、バングラデシュの4つです。このうち香港は、2022年1月にRCEP協定が発効した直後に正式な加盟申請を提出した最初の地域であり、香港特別行政区政府は加盟実現を重要な政策優先事項として位置づけています。cedb+3

特筆すべきは、香港が最初に申請を行ったからといって、必ずしも最初に交渉が開始されるとは限らないという点です。これは、各申請国や地域がRCEP協定の基準と約束事項を遵守できる能力について個別に審査が行われるためです。crdb+1

チリの参加は地理的にアジア太平洋地域の外にある南米諸国との初めての連携となり、RCEP協定の世界的な関連性を高める重要な一歩となります。また、バングラデシュとスリランカの参加は、南アジア地域との経済統合を深化させ、アジア全体のサプライチェーンネットワークをさらに拡大することにつながります。[global.chinadaily.com]

RCEP 2.0に向けた2027年包括的見直し

リビングアグリーメントとしての進化

RCEP協定は、いわゆる「リビングアグリーメント(生きた協定)」として設計されており、2027年に包括的な見直しが組み込まれています。2025年10月にマレーシア・クアラルンプールで開催された第5回RCEP首脳会合では、この2027年の包括的見直しに向けた準備を開始することが正式に指示されました。afpbb+3

首脳会合後に発表された共同声明によれば、RCEP協定が地域的および世界的な課題に継続的に対応するため、閣僚および関係当局に対して次の3つの事項を指示しました。第一に、RCEP協定の完全かつ効果的な履行の強化。第二に、RCEP協定の基準を維持しつつ、加入申請国および地域の加入プロセスの推進。第三に、2027年に予定されている協定の包括的見直しに向けた準備を開始し、公平な競争環境を確保するとともに、強靭な国内および地域成長を促進するため、RCEP協定の履行加速に関する方策について議論を継続することです。jetro.go+1

見直しの焦点となる分野

包括的見直しでは、現代的かつ新興の課題に対応する規定を盛り込む選択肢が検討されることになっています。具体的には、電子商取引、サービス貿易、税関手続き、女性の経済的エンパワーメントなどの重要分野におけるアップグレード交渉が支持されています。ussc+2

2025年9月の閣僚会合では、日本が主催したRCEP電子商取引対話の報告書が歓迎され、各国が電子商取引の発展と利用促進に向けた努力を継続することが奨励されました。また、RCEP合同委員会が2025年8月にRCEPビジネス諮問評議会(RBAC)との初めての協議を開催したことも注目されます。これは、民間セクターからの戦略的な意見や具体的な提言を収集し、協定の実施強化に活用する取り組みの一環です。[crdb]

東アジアビジネス評議会(EABC)は、「東アジアサプライチェーン調整諮問評議会」の設立を提案しており、同評議会を通じて政府と産業界が連携し、リスクの監視、サプライヤー不足への対応、物流やデジタル化に関する課題への対処を推進することを提唱しています。[afpbb]

日本企業にとってのビジネスインパクト

特恵関税アクセスの拡大機会

RCEP加盟国の拡大は、日本企業にとって特恵関税アクセスの対象市場が拡大することを意味します。現在のRCEP加盟15カ国は、世界人口の約30パーセント、世界のGDPの約30パーセント、世界貿易の約28パーセントを占める巨大な経済圏を形成していますが、新規加盟国が追加されることで、この経済圏はさらに拡大します。bernama+1

日本の貿易額の約半分はRCEP加盟国との取引が占めており、RCEP協定は日本企業の生産ネットワークと最も親和性が高い枠組みとなっています。特に、RCEP協定によって初めて日中間、日韓間のFTAが実現し、多くの関税が撤廃されたことは日本企業にとって大きなメリットとなっています。jiia+1

香港が加盟すれば、アジアの金融ハブとしての香港を経由した貿易や投資に特恵待遇が適用されるようになり、日本企業の国際展開がさらに円滑化します。チリが加盟すれば、南米市場への足がかりとして活用できる可能性が広がります。バングラデシュとスリランカの加盟は、繊維産業や製造業のサプライチェーンを多様化する新たな選択肢を提供します。

累積原産地規則の戦略的活用

RCEP協定の最大の特徴の一つは、柔軟で使いやすい累積原産地規則です。累積原産地規則とは、同じ自由貿易協定に加盟する複数の国で生産工程が行われた場合、それらの原産価値を合算して原産地認定を行う仕組みです。jiia.or+3

例えば、RCEP加盟国であるL国、M国、N国が関与する生産プロセスを考えてみましょう。M国原産の原材料Y1をL国が半製品Y2に加工し、さらにそのY2をN国が原材料として使用して最終製品Y3を生産した場合、RCEP累積原産地規則により、Y1とY2はすべてY3を生産するための原材料価値に累積され、すべてN国原産とみなされます。[allbrightlaw]

この仕組みにより、日本企業は中国、韓国、ASEAN諸国、オーストラリア、ニュージーランドにまたがる複雑なサプライチェーンを構築しながらも、特恵関税の恩恵を受けることが可能になります。RCEP加盟国が増えれば、この累積原産地規則を活用できる範囲がさらに拡大し、サプライチェーン設計の柔軟性が大幅に向上します。

原産地規則の厳格化リスク

一方で、2027年の包括的見直しでは協定基準の強化が予想されるため、日本企業は変化する貿易ルールへの適応準備が必要です。新規加盟国が増えることで、RCEP協定の高い基準を維持するための審査がより厳格になる可能性があります。tradenotes.substack+1

原産地規則が厳格化されれば、現在利用している特恵関税スキームが使えなくなったり、追加的な証明手続きが必要になったりする可能性があります。企業は、現在の原産地証明書の取得プロセスを見直し、2027年の見直しに向けて準備を進めておくことが重要です。

今から準備すべき5つの戦略的チェックポイント

1. 加盟拡大国とのビジネス機会の早期評価

香港、スリランカ、チリ、バングラデシュの4つの申請国が正式に加盟した場合、これらの市場での関税削減や非関税障壁の緩和がどの程度のビジネス機会をもたらすかを早期に評価する必要があります。特に香港は金融サービス、バングラデシュは繊維産業、チリは鉱物資源において日本企業との補完性が高い市場です。

加盟が正式決定される前から、これらの市場における自社製品の競争力分析、潜在的な取引先の調査、現地規制の把握を進めておくことで、加盟後の市場参入をスムーズに行うことができます。

2. 累積原産地規則を活用したサプライチェーン再設計

RCEP協定の累積原産地規則は、従来のASEAN+1型のFTAよりも柔軟で使いやすい仕組みです。新規加盟国が追加されることを見越して、サプライチェーンの再設計を検討する価値があります。jiia+1

例えば、現在中国とタイで分散している生産工程に、将来的にバングラデシュや香港を組み込むことで、コスト削減と特恵関税の両方を実現できる可能性があります。累積原産地規則を最大限に活用するためには、各国での付加価値率や関税分類変更基準(CTC)を正確に把握し、最適な生産配置を計画することが不可欠です。

3. 原産地証明書の管理体制強化

RCEP協定では、従来の第三者証明制度に加えて、認定輸出者による自己証明制度や輸出者による自己申告制度が導入されています。これらの制度を活用することで、原産地証明書の取得コストと時間を削減できますが、企業側には原産地判定の正確性を担保する責任が求められます。[shigyo.co]

2027年の包括的見直しでは、原産地規則の運用がより厳格化される可能性があるため、現時点から原産地証明書の管理体制を強化しておくことが重要です。具体的には、原材料の調達先や製造工程の記録を詳細に保管し、税関監査にいつでも対応できる体制を整えることが必要です。

4. 電子商取引とデジタル貿易への対応準備

2027年の包括的見直しでは、電子商取引が重要な焦点分野となることが明らかになっています。RCEP協定は既に電子商取引章を含んでいますが、越境データフローの自由化、データローカライゼーション要求の制限、電子署名の相互承認など、さらに踏み込んだ規定が追加される可能性があります。ussc+1

日本企業、特にデジタルサービス、電子商取引プラットフォーム、クラウドサービスを提供する企業は、これらの規定変更が自社のビジネスモデルにどのような影響を与えるかを事前に評価し、必要に応じてシステムやオペレーションの調整を行う準備が必要です。

5. 政府や業界団体との連携強化

RCEP合同委員会は、2025年8月にRCEPビジネス諮問評議会との初めての協議を開催し、民間セクターからの意見を収集する仕組みを本格化させています。また、東アジアビジネス評議会が提案する「東アジアサプライチェーン調整諮問評議会」のような新しい官民連携プラットフォームが設立される可能性もあります。afpbb+1

日本企業は、経済産業省、日本貿易振興機構(ジェトロ)、業界団体を通じて、2027年の包括的見直しに向けた意見提出や情報収集を積極的に行うべきです。特に、自社のビジネスに直接影響を与える可能性がある規定については、早期に政府に要望を伝え、交渉プロセスに反映してもらうことが重要です。

まとめ

RCEP協定の加盟拡大作業の本格化と2027年の包括的見直しは、日本企業にとって大きなビジネス機会をもたらす一方で、新たな対応課題も生み出します。特恵関税アクセスの拡大、累積原産地規則の活用可能性の拡大、電子商取引やデジタル貿易の促進などは、企業の国際競争力を強化する追い風となります。

しかし、協定基準の厳格化、原産地規則の複雑化、新規加盟国の規制環境の多様化といった課題にも備える必要があります。今から戦略的な準備を進めることで、RCEP 2.0時代の到来を最大限に活用し、アジア太平洋地域での事業展開をさらに拡大することができるでしょう。

日本企業は、この歴史的な転換期を単なるリスク管理の対象として捉えるのではなく、長期的な成長戦略の中核として位置づけ、積極的に取り組むことが求められています。

免責事項

本記事は、2026年2月8日時点で公開されている情報に基づいて作成されたものです。RCEP協定の加盟拡大プロセスや2027年の包括的見直しの内容は、今後の交渉や加盟国間の協議により変更される可能性があります。本記事の内容は一般的な情報提供を目的としており、特定のビジネス判断や法的助言を提供するものではありません。実際のビジネス戦略の策定や投資判断を行う際には、必ず専門家に相談し、最新の公式情報を確認してください。本記事の内容に基づいて行われた行動の結果について、筆者および関係者は一切の責任を負いません。