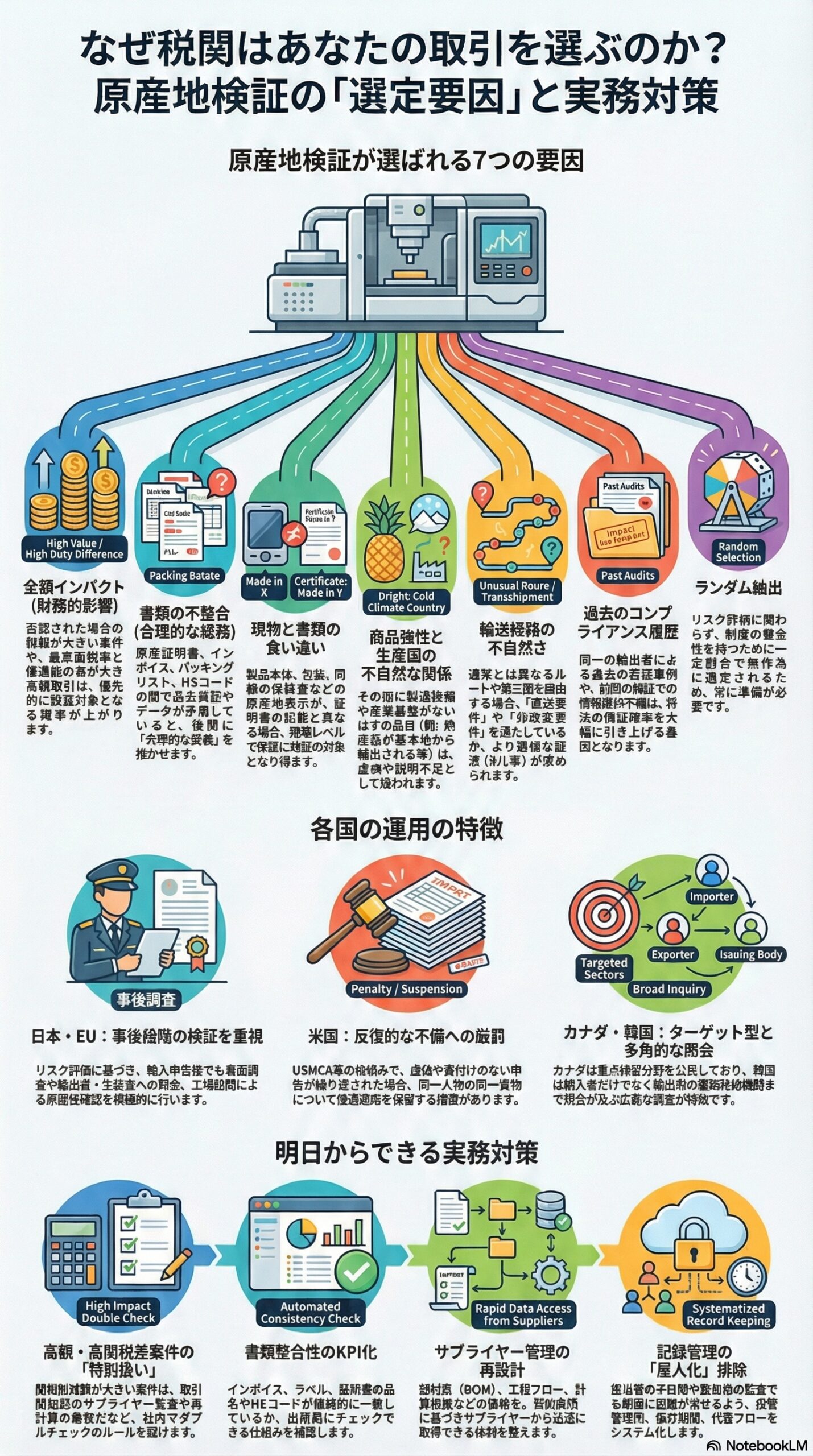

HSコードの誤りは、原産地検証で最も高くつくミスの一つです。なぜなら、多くの協定の原産地規則はHSコードを前提に設計されており、分類がずれるだけで「原産品か否か」が入れ替わることがあるからです。結果として、特恵関税が否認され、過去の輸入分まで遡って追徴されることもあります。

本記事では、アジア域内で利用頻度が高いRCEPの共通ルールを軸に、主要7か国(日本、韓国、中国、ベトナム、タイ、インドネシア、マレーシア)の「原産地検証の期限」と「否認されたときの救済手続」を、ビジネス実務の観点で掘り下げます。協定や国内法令は改正され得るため、最後に必ず輸入国当局の最新ガイダンスと協定本文で確認してください。

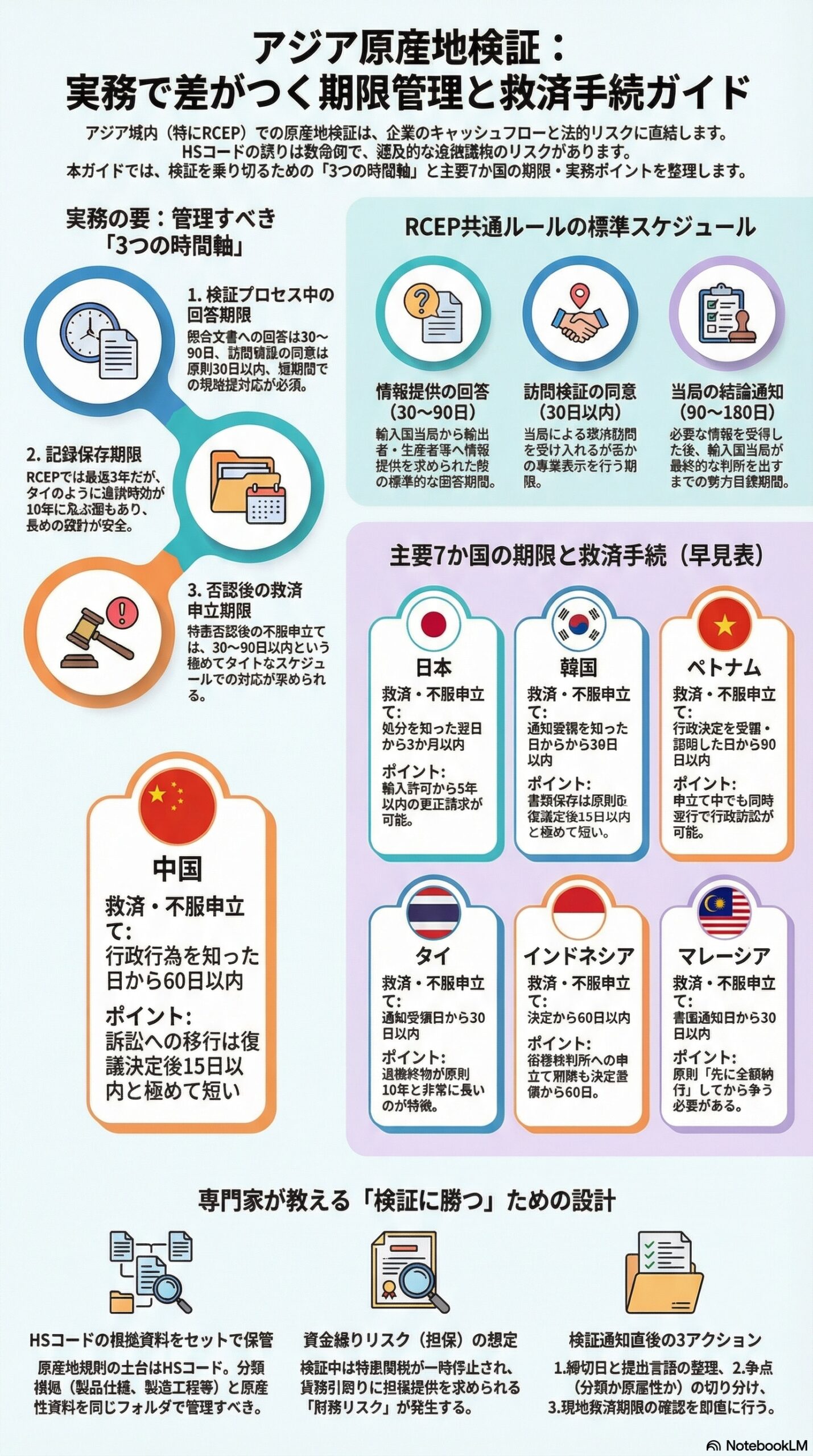

まず結論 期限は3つの時間軸で管理する

原産地検証の期限管理は、次の3つの時間軸に分けると実務が安定します。

1つ目 検証プロセス中の回答期限

2つ目 記録保存期限

3つ目 否認後の救済申立期限

このうち最も事故が起きやすいのは、1つ目と3つ目が短いことです。30日、60日、90日といった短い期限で、しかも現地語の手続が絡みます。

RCEPで共通化された 原産地検証の期限感

RCEPは多国間で運用されるため、各国実務の基準線として非常に有用です。RCEPの原産地検証では、輸入国が輸出者・生産者等に情報提供を求める場合、輸入国は受領日から30日から90日の範囲で回答期間を与える枠組みです。加えて、訪問検証を求める場合、輸出者・生産者等は原則30日以内に同意・拒否を回答することが想定されています。さらに、輸入国は必要な情報を受領した後、90日から180日の範囲で結論を出すよう努める、とされています。(ASEAN Main Portal)

ここで重要なのは、回答期限や同意期限が「輸入国から見た運用期限」であり、実務では照会文書に具体的な締切日が明記される点です。締切日から逆算すると、社内の事実確認、サプライヤーへの照会、翻訳、証憑整形に使える時間は想像以上に短くなります。

検証中の資金繰りリスク 担保要求と特恵の一時停止

原産地検証は「確認が終わるまで待つ」では済まないことがあります。RCEPでは、検証結果を待つ間、輸入国が特恵関税の適用を一時停止し、貨物の引取りは認めつつ担保の差入れを求め得る、という建付けです。(ASEAN Main Portal)

事業側から見ると、ここがキャッシュフローの山場です。担保が銀行保証になるのか、現金供託に近いのか、また社内の与信枠に影響するのかは、輸入国運用で変わります。原産地検証は法務案件であると同時に、財務案件でもあります。

否認される典型パターン 不足情報と不応答

RCEPでは、原産品性を判断するために十分な情報が得られない場合、または照会への不応答、訪問検証の拒否などを理由に、特恵否認になり得ることが明確です。(ASEAN Main Portal)

逆にいえば、完全に戦えるかどうか以前に、まず期限内に「判断可能なだけの材料」を提出できるかが勝負になります。

小さな記載ミスは即アウトとは限らない

実務で安心材料になる条文もあります。RCEPでは、文書間の軽微な不一致、情報の一部欠落、タイプミスなどの「軽微な誤り」で、原産品性に疑義を生じさせない限り、税関はこれを無視する、とされています。(ASEAN Main Portal)

ただし、HSコードや品目の同定に関わる誤りは、軽微とは見なされにくい領域です。軽微で済むかどうかは、誤りの内容と、原産地規則への影響度で決まります。

記録保存期限 RCEPは最低3年だが現場は長めに設計する

RCEPでは、輸出者・生産者等は原産地証明の発給日から少なくとも3年、輸入者は輸入日から少なくとも3年、原産性を示す記録を保存することを各国に求めています。各国法令により、より長い期間が定められることも前提にされています。(ASEAN Main Portal)

実務では「3年あればよい」と設計しない方が安全です。理由は2つあります。

1つ目 協定によって保存期間が異なる

2つ目 追徴や監査の時効がより長い国がある

以下の国別パートで、追徴時効が10年という例も紹介します。

救済手続の基本設計 検証の前と後で打ち手が変わる

救済には大きく2種類あります。

A 検証前後の自己是正でダメージを抑える

B 否認後に不服申立てで争う

Aは、誤りが見つかったときに「自主的に修正し、加算税・罰則リスクを抑える」系の手当です。Bは、期限内に法定手続へ乗せる争訟対応です。Bは期限が短い国が多く、初動が遅いほど勝ち筋が細くなります。

またRCEP自体も、税関の行政決定について、行政上・司法上の審査や不服申立ての機会を各国が用意することを求めています。(ASEAN Main Portal)

国別 期限と救済手続の要点

ここからは主要7か国の、ビジネス上の影響が大きい期限だけに絞って整理します。条文上の建付けと実務運用がずれることもあるため、案件化したら現地通関士・現地弁護士とセットで動かしてください。

日本

1 輸入後の是正 更正の請求

輸入許可日から5年以内に更正の請求ができる、とされています。特恵の適用漏れや、後から原産性が確認できた場合の還付ルートとして重要です。(税関ポータル)

2 自主的な修正申告の扱い

申告誤りを自ら発見し、税関の調査開始前に自主的に修正する場合、過少申告加算税が課されない旨が示されています。検証が来る前に気づいたときの損切り手段として価値があります。(税関ポータル)

3 不服申立ての入口 審査請求と出訴期限

税関処分に不服がある場合、原則として処分を知った日の翌日から3か月以内に審査請求が可能とされ、さらに裁決に不服がある場合は裁決書謄本の送達を受けた日から6か月以内に取消訴訟を提起できる旨が示されています。(税関ポータル)

実務メモ

日本向け輸入では、検証で争う以前に、HSコードと原産地規則の整合が最大の争点になりやすいです。分類論点がある場合、原産性資料だけでなく、分類根拠資料も同時に整えます。

韓国

1 検証結果への異議申立て

原産地検証結果に不服がある納税義務者は、通知受領日から30日以内に異議申立てが可能とされ、必要に応じて20日以内の補正要請もできる枠組みが示されています。また、税関長は異議申立て受理後30日以内に決定する旨が示されています。(韓国関税庁)

2 関税一般の不服手続の期限感

事前課税審査の申請期限30日、審査請求・審判請求の申請期限90日といった期限が整理されています。原産地検証が関税更正に接続した場合、この一般ルートの期限も視野に入ります。(韓国関税庁)

3 書類保存の基本線

輸入申告に関する提出書類等は原則5年間保存とされています。原産性資料の保管設計は、この5年を基準に組む方が実務上の整合が取れます。(韓国関税庁)

実務メモ

韓国は手続が比較的体系化されていますが、期限は短めです。社内で「通知を受け取った日」を統一基準にして、日付管理を厳格化すると事故が減ります。

中国

1 行政救済の入口 行政復議の申請期限

中国の行政復議は、原則として行政行為を知った日または知るべきであった日から60日以内に申請する、と整理されています。加えて、行政機関が復議の権利等を告知しなかった場合の起算点や、上限(最長1年)に関する考え方も示されています。(深圳市司法局)

2 行政訴訟への接続 15日という短い窓

行政訴訟法の枠組みとして、復議決定に不服の場合は受領日から15日以内に提訴でき、復議機関が期限内に決定しない場合も、期限満了後15日以内に提訴できる、とされています。(China Law Translate)

実務メモ

中国は現地語の証憑整備と事実認定の精度が勝敗を左右します。HSコードの争点がある場合、製品仕様書、用途、構造、写真、構成材料、製造工程といった分類立証をセットで準備し、原産性説明の背骨にします。

ベトナム

1 不服申立ての基本期限 90日

行政決定を受領した日、または問題となる行政行為を認知した日から90日が、申立て可能期間として整理されています。(vietnamlawmagazine.vn)

2 申立てと訴訟の関係

不服申立ての処理過程の途中でも、裁判所に行政訴訟を提起できる旨が説明されています。戦略として「申立てをしつつ訴訟準備」になり得る点は押さえておくと有利です。(vietnamlawmagazine.vn)

実務メモ

サプライヤー側の生産記録やローカル調達証憑が鍵になりやすい国です。日本側で作れる説明資料だけでは足りないケースがあるため、調達先との契約で検証協力条項を入れておくと効きます。

タイ

1 追徴リスクの時間軸 10年と2年

税関が不足関税を徴収できる期間は原則10年で、関税計算の誤りが原因の場合は2年とされています。アジアで見ても長めの設計です。(税関総署)

2 事後調査の到達範囲 5年

税関職員が事業所に立ち入り、書類や情報の提出を求めることができる期間として、輸入等から5年以内という枠が示されています。(税関総署)

3 不服申立ての期限

関税評価に対するアピールは、通知受領日から30日以内に上訴委員会へ申し立てる枠組みです。上訴委員会は原則180日以内に手続を完了し、必要に応じて90日延長できるとされています。不満があれば、委員会判断の受領から30日以内に提訴できる旨も規定されています。(税関総署)

実務メモ

タイは「時効が長い」のが最大の特徴です。記録保存と、担当者変更時の引継ぎの質が、5年後や10年後の損益を左右します。

インドネシア

1 更正や課税への異議申立て 60日

関税分野の異議申立ては、一定の決定に対して最長60日以内に申し立てる枠組みが示されています。さらに当局は、受理日から最長60日以内に異議申立てを決定する旨が整理されています。(Kementerian Keuangan Republik Indonesia)

2 税務裁判所への不服申立て 60日

税関当局の異議申立て決定に不満がある場合、税務裁判所への申立ては決定受領日から60日以内という説明がされています。(beacukai.go.id)

実務メモ

インドネシアは電子ポータル運用や保証制度が絡むことが多く、手続要件の未充足で失点しやすいです。期限だけでなく、提出形式と添付要件も同時に管理してください。

マレーシア

1 関税不服の入口 30日

税関長の決定に不服がある場合、書面通知日から30日以内に関税不服審判所へ申し立てる必要があるとされています。期限徒過の場合でも、期限延長申請ができる旨が併記されています。(mof.gov.my)

2 先に納付してから争う設計

審理が開始される前に、関税や税およびペナルティを支払う必要がある旨が説明されています。キャッシュフローに直撃するため、原産地検証で否認された場合の資金手当も同時に検討が必要です。(mof.gov.my)

実務メモ

申立期限が短い国では、社内意思決定の遅れがそのまま敗北に直結します。否認通知を受けた時点で、争うか、損切りかを仮決めする運用が有効です。

HSコードの専門家として強調したい 原産地検証で勝つための設計

原産地検証で強い会社は、原産性資料だけでなく、分類根拠資料を同じフォルダ構造で持っています。理由は単純で、原産地規則がHSコードに密接に連動しているからです。

1 分類がずれると原産地規則の土台が崩れる

工程が同じでも、分類が変わると適用すべきPSRが変わり、CTCの段差やRVC比率が別物になります。検証側は「原産地」だけを見ているようで、実際には「分類から遡って原産性を崩す」アプローチを取ることがあります。

実務で多い論点

・完成品か部品か

・セット品の分類

・用途による分類か材質による分類か

・ソフトウェア搭載品の扱い

・混合品や複合材料の主たる特性

2 期限内に出せる証憑の粒度を事前に決める

原産地検証の回答期限は短いので、理想の完璧資料を目指すより、期限内に出せる最低ラインを平時から定義しておく方が勝率が上がります。

最低ラインの例

・最終製品のHSコード決定メモ(根拠条文、類似品比較、否定した分類案)

・BOMと原材料HSの対応表

・原産地規則の適用手順書(CTC判定のステップ、RVC式と入力根拠)

・製造工程フローと、どの工程がどの国で行われたかの証跡

・購買証憑と在庫移動のトレース

3 検証通知が来たら最初にやること

手続上の敗北を防ぐために、最初にやるべきは次の3点です。

・照会文書の締切日、起算日、提出先、言語要件を一枚に整理する

・争点が原産地規則なのか、HSコードなのか、証明書の形式不備なのかを切り分ける

・現地側の救済期限(異議申立て期限)も並行してカレンダーに入れる

検証回答は「提出した瞬間にロックされる証言」になり得ます。提出前に分類論点があるなら、分類の立証素材も同時に添付するのが基本です。

まとめ 期限は勝敗を決めるコストではなく利益を守る投資

原産地検証は、対応が遅れるほど損害が膨らみます。RCEPでは回答期限30日から90日、訪問検証の同意30日、結論90日から180日という共通の期限感があり、さらに特恵の一時停止や担保要求、情報不足や不応答による否認が明確に規定されています。(ASEAN Main Portal)

そのうえで、否認後の救済期限は国ごとに短いものが多く、日本の審査請求3か月、韓国の異議申立て30日、マレーシアの申立て30日、インドネシアの手続で60日といった時間軸が並びます。(税関ポータル)

最後に、HSコードは原産地の前提です。原産地検証を「原産地だけの問題」と見ないこと。分類根拠と原産性立証を一体で整えること。これが、アジア各国で特恵を安定運用する最短ルートです。