はじめに

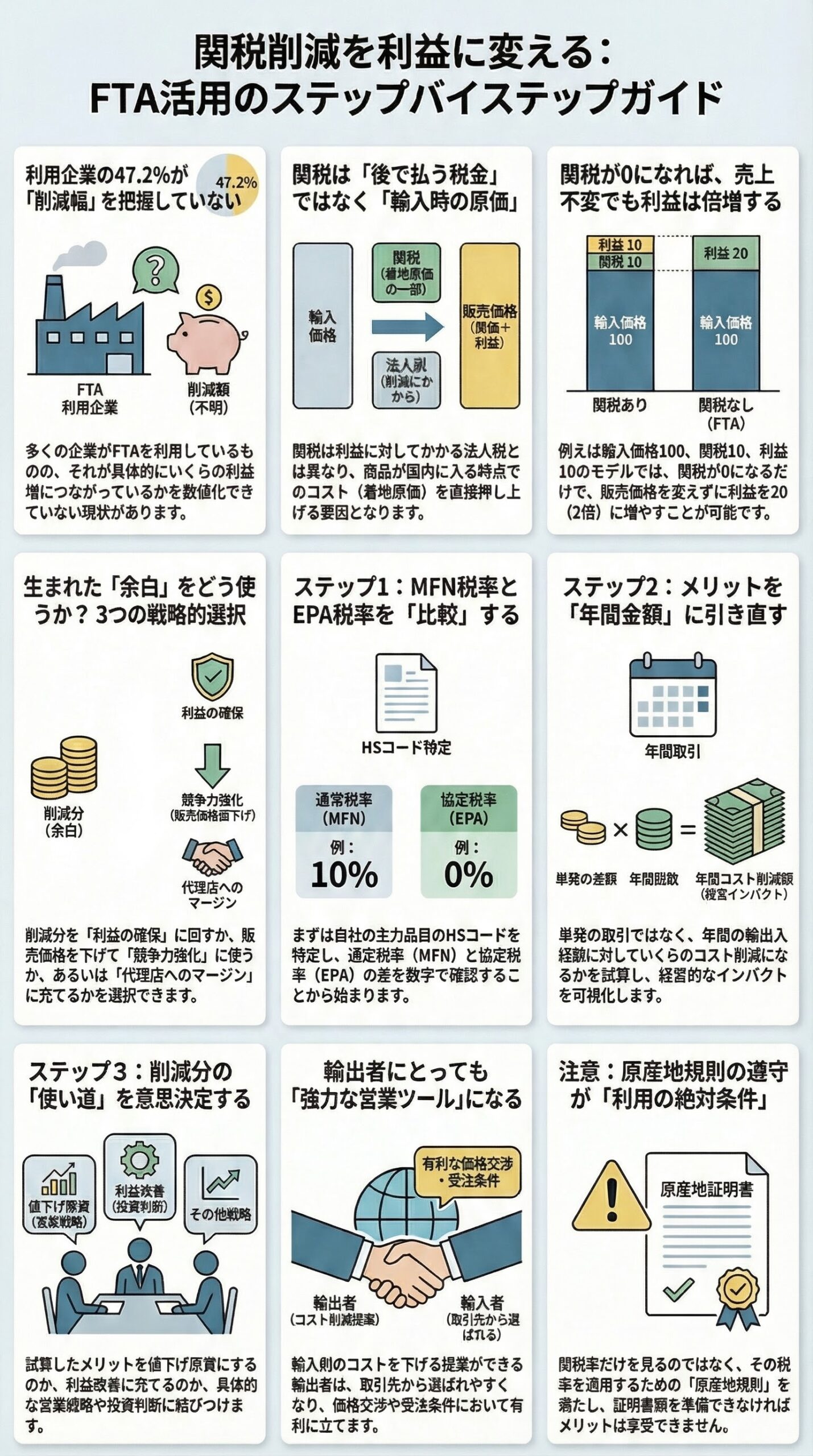

FTAやEPAの話をすると、多くの人がまず「関税が下がるなら得になる」という反応をします。この理解は間違っていません。ただ、ビジネスの現場で本当に重要なのは、関税が下がったときに、会社の数字のどこがどう変わるのかを説明できることです。ジェトロの2024年度調査では、EPA/FTA締結国向けに輸出している日本企業のうち、1カ国・地域以上でEPA/FTAを利用している企業は61.3%でした。一方で、利用していても輸出先での関税削減幅を把握できていない企業は47.2%にのぼっています。制度は使っていても、利益とのつながりが見えていない企業が少なくないのです。 (ジェトロ)

このテーマは、通関部門だけの話ではありません。営業、購買、経営企画、海外事業、経営層まで関わる話です。なぜなら、関税が下がると、単に税金が安くなるのではなく、原価が変わり、価格戦略が変わり、利益率が変わり、取引条件まで変わるからです。この記事では、FTA初心者のビジネスパーソン向けに、関税引下げが会社に与える影響を、原価、価格、利益の順で整理していきます。

まず押さえたい前提 関税はどこに効くのか

関税は輸入時にかかるコストである

WTOは、輸入関税を「輸入時に課される税または金銭的負担」と説明しています。多くの関税は輸入品の価値に対して一定割合でかかるため、実務ではまず「輸入時のコスト」として捉えるのが基本です。日本でも、ジェトロのQ&Aでは、関税の納税義務者は原則として貨物を輸入する者だと整理されています。つまり、企業会計の感覚でいえば、関税は利益が出た後にかかるものではなく、商品が国内に入る時点で原価側に乗ってくる費用です。

この違いはとても重要です。関税を「後から払う税金」と見ると、経営判断から切り離されやすくなります。しかし実際には、関税は仕入れや輸入の段階で発生し、着地原価を押し上げます。だからこそ、FTAで関税が下がると、最初に動くのは税務ではなく原価構造なのです。

関税が下がると、まず原価が下がる

ジェトロの実務資料では、関税コストは輸入者にとって原価の一部を成し、原価を低減すれば利益も増えると説明されています。同資料では、利益率を売値の10%と仮定した場合、関税3%の負担は法人税30%の負担に等しいという図解も示されており、関税が商品価格全体にかかるコストであることが強調されています。関税は売上全体に対して効くので、数%の差でも利益への影響は意外に大きくなります。

ここで大事なのは、FTAのメリットは「売上が自動的に増える」ことではなく、「売上を増やしやすくする余白が生まれる」ことだという点です。関税が下がると、企業はその余白を値下げに使うこともできるし、利益改善に使うこともできます。つまり、関税引下げは数字の結果ではなく、数字を動かすための選択肢を増やす施策なのです。

関税が下がると、会社の数字はどう変わるのか

1. 着地原価が下がる

たとえば、輸入価格が100、関税が10、その他の輸入関連費用が10、販売価格が130の商品を考えてみます。この場合、利益は10です。ここでFTAにより関税が0になれば、同じ販売価格130でも利益は20になります。売上は変わっていないのに、利益は倍になります。

この例は単純化していますが、ビジネスの感覚としては非常に重要です。関税引下げは、営業努力や値引き交渉とは別に、制度だけで原価を下げられる可能性を意味します。ジェトロの資料でも、関税を削減すれば利益が大きく拡大するという考え方が示されています。粗利率の低い商材ほど、この差は経営に効きやすくなります。

2. 価格を下げる余地が生まれる

関税が下がったとき、企業は必ずしもその分を全部利益に残す必要はありません。価格競争が激しい市場では、関税削減分を販売価格に反映したほうが有利なこともあります。たとえば先ほどの例で、関税10がなくなった後、販売価格を130のままにするのではなく125に下げれば、利益は15を確保しながら競争力を高められます。さらに120まで下げれば、利益は元の10を維持したまま、顧客には値下げメリットを提供できます。

ビジネスの現場では、この選択がとても重要です。関税メリットは、値下げ原資にも、代理店マージンの調整原資にも、利益率の防衛原資にもなります。ジェトロも、関税削減幅を正確に把握できれば、取引交渉材料として活用できると指摘しています。つまり、FTAは通関の制度であると同時に、営業ツールでもあるのです。 (ジェトロ)

3. 粗利率と営業利益の見え方が変わる

会計の言葉でいえば、関税が下がるとまず売上原価が下がります。その結果、粗利が改善しやすくなります。販管費が変わらなければ、営業利益も改善しやすくなります。ここで重要なのは、売上を無理に伸ばさなくても利益体質を改善できる可能性があることです。

関税削減の価値は、売上増加策と比べると見えにくいかもしれません。しかし実際には、売上を10増やすより、原価を数ポイント下げるほうが利益に直結する場面は少なくありません。ジェトロの資料が関税3%と法人税30%を比較しているのは、まさにその感覚を伝えるためです。関税引下げは、売上の上積みではなく、利益の漏れを防ぐ施策と理解すると腹落ちしやすくなります。

直接得をするのは誰か

多くの場合、輸入者が先にメリットを受ける

この点は、実務で誤解が多いところです。ジェトロは、多くの場合、関税を支払うのは輸入者であり、FTAによる関税削減効果の直接的なメリットを享受するのも輸入者だと説明しています。輸出者の立場から見ると、FTAを使っても自社にすぐ現金が入るわけではないため、メリットが見えにくいことがあります。 (ジェトロ)

ただし、ここで終わりではありません。輸出者にとっても、相手先の輸入コストが下がれば、その分だけ自社商品の売りやすさが上がります。関税削減分を織り込んで価格提案ができれば、競争相手より有利に立てる可能性があります。だからFTAの効果は、輸入者にとっては直接的、輸出者にとっては間接的だが、実務上は十分に大きいと言えます。 (ジェトロ)

輸出者にとっては、営業条件が変わる

ジェトロの調査では、FTA利用のきっかけとして最も多かったのが「輸出先国の取引先からの要請」で67.9%でした。つまり、FTAは輸出者が自主的に使うだけでなく、顧客側から「使ってほしい」と求められる制度でもあります。関税メリットが輸入者側の利益に直結するからこそ、輸入者はその制度利用を重視します。 (ジェトロ)

営業の現場で考えると、これは非常に実務的です。相手先から見れば、FTAを使える輸出者は総コストを下げてくれる相手です。逆に、FTAを使えない輸出者は、同じ製品でも割高に見える可能性があります。したがって、FTA対応力は単なる事務力ではなく、受注条件の一部になりつつあるのです。 (ジェトロ)

実際の企業では、何が起きているのか

ジェトロが紹介したサトーの事例では、海外拠点が日本からラベル、リストバンド、リボンなどを輸入する際、おおむね5%から20%の関税を負担していましたが、EPA利用によって輸入関税削減効果が得られ始め、現地市場での価格競争力の強化につながっているとされています。さらに同社は、どれだけのメリットを得られるかを数値化して経営層に報告し、社内理解や予算確保につなげたと説明しています。 (ジェトロ)

この事例が示しているのは、FTAは制度を知っているだけでは足りず、社内で「いくら得するのか」を数字にして初めて経営テーマになるということです。営業には価格競争力の話として、経営層には利益改善の話として、購買や物流にはサプライチェーン設計の話として説明できるようになって、初めてFTAは全社的な武器になります。 (ジェトロ)

なぜ、関税が下がっても成果が見えない会社があるのか

理由1 関税メリットを把握していない

ジェトロの2024年度調査では、EPA/FTAを利用していても、47.2%の企業は輸出先での関税削減幅を把握できていません。さらに、利用による取引の変化については57.5%が「変化なし」と回答しています。これは、制度を使っていても、それを経営や営業の言葉に変換できていない企業が多いことを示しています。 (ジェトロ)

関税が何%下がるのか、年間輸出額に対していくらのメリットなのか、価格に反映すると競争力はどう変わるのか。この数字が見えていなければ、FTAはただの事務処理で終わります。逆に、数字が見えれば、値下げ原資、利益防衛、顧客提案、設備投資判断など、具体的な意思決定に結びつけることができます。 (ジェトロ)

理由2 MFN税率とEPA税率を比べていない

経済産業省は、日本からの輸出でEPAを使う際の流れとして、輸出相手国の確認、HSコードの特定、MFN税率の確認、EPA税率の確認、両者の比較、原産地規則の確認、原産地証明書の準備という順番を示しています。この流れを飛ばして「協定があるから使えるはず」と考えると、成果は出にくくなります。 (経済産業省)

特に注意したいのが、EPA税率が常にMFN税率より有利とは限らないことです。経済産業省は、品目によっては段階的な関税削減の途中でMFN税率の引下げが起こり、いわゆる逆転税率が生じる場合があると注意喚起しています。つまり、FTAがあるという事実だけでは足りず、その時点で本当に有利かどうかを確認しなければなりません。 (経済産業省)

理由3 原産地規則まで見ていない

関税が下がると聞くと、つい税率の話だけで終わりがちです。しかし実務では、原産地規則を満たしていなければEPA税率は使えません。経済産業省の案内でも、税率確認の次に原産地規則確認と原産地証明書準備が並んでいます。関税メリットを利益に変えるには、税率表だけでなく、その税率を使う資格を満たせるかどうかまで見なければならないのです。 (経済産業省)

ビジネスパーソンが明日から確認すべきこと

1. 主力品目の税率差を数字で見る

最初にやるべきことは、自社の主力品目を一つ選び、主要輸出先を一つ選び、その組み合わせでMFN税率とEPA税率を並べることです。経済産業省も、まず税率を確認し、比較することを基本ステップとして示しています。制度の勉強を広く始める前に、自社の数字に引きつけることが重要です。 (経済産業省)

2. 年間金額に引き直す

次に、その税率差を年間輸出額に掛けて、金額ベースのメリットを試算します。たとえば年間1億円分の輸出で関税差が5%あるなら、理論上の関税メリットは500万円です。もちろん実際には原産地規則や手続コストも考慮する必要がありますが、この作業をするとFTAが制度論から経営論に変わります。

3. 使い道を決める

最後に、そのメリットを何に使うのかを決めます。全額を値下げに回すのか、一部を粗利改善に回すのか、代理店マージンや販促費の原資に使うのか。ここまで決めて初めて、FTAは「使っている制度」から「利益を生む施策」になります。ジェトロが、関税削減幅を把握できれば取引交渉材料として活用できると述べているのは、このためです。 (ジェトロ)

補足 設備投資にも影響しうる

関税が効くのは完成品だけではありません。輸入する設備や資本財の関税が下がれば、投資採算も改善しやすくなります。IMFの企業データ研究では、資本財の輸入関税が1ポイント下がると、企業の投資率が0.4ポイント上昇したという結果が報告されています。これは特定国の改革を用いた分析ですが、少なくとも設備や資本財の関税は、投資判断にまで影響しうることを示しています。 (IMF)

ビジネスの現場では、完成品の販売価格ばかりに目が向きがちです。しかし、関税は販売だけでなく、調達、設備投資、生産配置の判断にも関わります。FTAを営業部門の話だけで終わらせないためには、この視点を持つことが大切です。 (IMF)

まとめ

関税が下がると、会社に最初に起きる変化は、売上の増加ではなく原価の低下です。その原価低下をどう使うかによって、価格、利益率、受注条件、投資判断が変わります。だからFTAの関税メリットは、単なる税率の話ではなく、会社の数字の設計の話です。

ビジネスパーソン向けに一言でまとめるなら、関税引下げとは「税金が安くなること」ではなく、「原価に余白が生まれ、価格と利益の打ち手が増えること」です。この視点を持てるだけで、FTAは急に実務の話になります。次回は、関税だけではないFTAの広がりとして、「1-4 FTAは関税だけじゃない。サービス・投資・知財まで動かすルールの正体」を見ていきます。

参考資料

WTO「Import tariffs」

ジェトロ「競争激化するグローバル市場、求められる戦略的FTA活用」 (ジェトロ)

ジェトロ「総論:日本企業の輸出におけるEPA/FTA活用の現在地」 (ジェトロ)

ジェトロ「EPA活用のメリットと活用に向けた実務」

ジェトロ「輸入申告における課税方式:日本」 (ジェトロ)

経済産業省「物の輸出入(関税・原産地規則)」 (経済産業省)

ジェトロ「サトー、EPAの活用で競争力強化を目指す」 (ジェトロ)

IMF Working Paper「Are Capital Goods Tariffs Different?」 (IMF)

FTAでAIを活用する:株式会社ロジスティック