ビジネスリーダーが画面上で読みやすいよう、見出しのサイズ(Markdownの階層)と余白を意識し、内容を本質的かつ論理的に整理し直しています。

はじめに:時限措置から恒久体制への移行

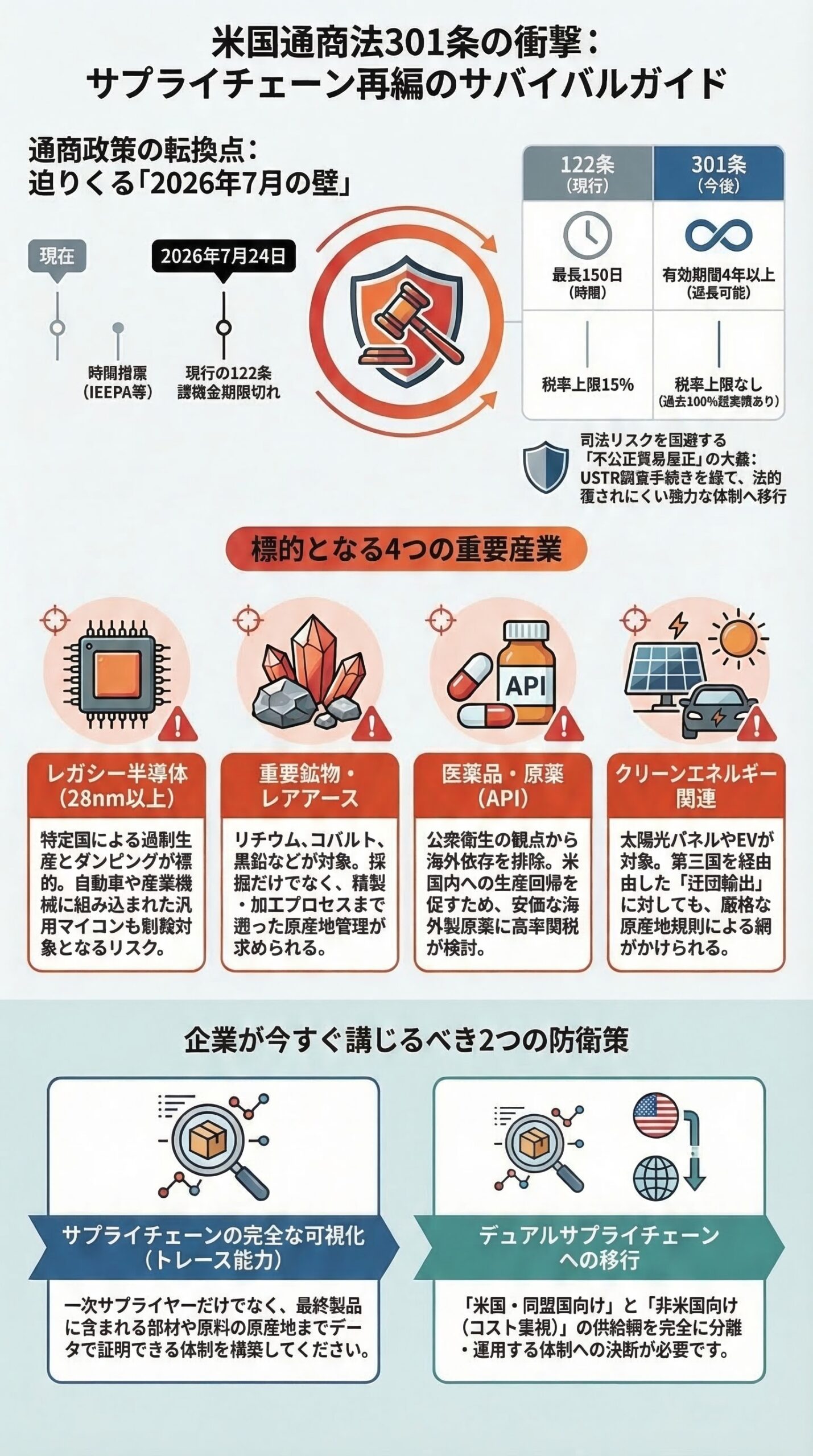

2026年2月の連邦最高裁によるIEEPA(国際緊急経済権限法)関税の違憲判決は、多くの企業に一時的な安堵をもたらしました。しかし、それに代わって即座に発動された通商法122条に基づく10パーセントの課徴金は、最長150日という期限付きの措置です。2026年7月24日の期限切れを見据え、米国政府は次なる、そしてより強固な通商戦略の準備を進めています。

それが、1974年通商法第301条への移行です。本稿では、ビジネスリーダーが直視すべき通商法301条の脅威と、特定産業におけるサプライチェーン分断リスク、そして今すぐ講じるべき防衛策について構造的に解説します。

1. なぜ通商法301条が最大の脅威なのか

現在の122条課徴金が時間稼ぎのつなぎ措置であることは、通商専門家の間で共通の認識となっています。次に控える301条は、過去の政権でも多用された強力な権限を持ちます。

上限のない税率と恒久化のリスク

122条には最大15パーセントという税率上限と150日間という期間制限があります。対照的に、301条には税率の上限が規定されていません。大統領の裁量により、過去には100パーセントを超える制裁関税が課された実績もあります。さらに、一度発動されれば4年間の有効期間が設定され、実質的に何度でも延長が可能です。企業は、現在の10パーセントという数字が、7月以降に数十パーセント規模の恒久的なコスト増に化けるリスクを想定しなければなりません。

司法リスクを回避する不公正貿易の是正という大義

IEEPAが最高裁で否認された理由は、国家非常事態を根拠とした権限の逸脱でした。しかし301条は、外国の不公正な貿易慣行に対する制裁を明確な目的とした法律です。米国通商代表部(USTR)が事前に調査を行い、不公正を認定する法的手続きを踏むため、司法によって覆されるリスクが極めて低いという特徴があります。

2. USTRの事前調査と標的となる4つの重要産業

現在、USTRは301条発動に向けた証拠集めと事前調査を急ピッチで進めていると推測されます。不公正貿易の認定において、特に標的となりやすい4つの業界と、その波及リスクを深掘りします。

汎用技術の要となるレガシー半導体

最先端半導体の輸出規制とは別に、現在焦点となっているのが28ナノメートル以上のレガシー半導体です。USTRは、特定の国が巨額の国家補助金を用いて過剰生産を行い、世界市場に不当な低価格でダンピングしているとみなしています。自動車や産業機械に組み込まれた安価な海外製マイコンも制裁対象となる可能性があり、最終製品を輸出する日本企業にとっても、サプライチェーン汚染という形で直接的な打撃となり得ます。

経済安全保障の急所である重要鉱物とレアアース

電気自動車のバッテリーや防衛装備品に不可欠なリチウム、コバルト、黒鉛なども重点調査の対象です。採掘のみならず精製や加工のプロセスを特定の国に依存している現状を、米国は国家の脅威と位置づけています。素材メーカーや電池メーカーは、部品表だけでなく、さらに上流の精製地にまで遡った原産地管理を求められることになります。

公衆衛生に関わる調達網としての医薬品と原薬

ジェネリック医薬品の原料となる原薬(API)の海外依存も、深刻な不公正貿易として調査の対象に浮上しています。公衆衛生の観点から、有事の際の供給途絶リスクを排除するため、海外からの安価なAPI輸入を制限し、米国内での生産回帰を強制するための高率な保護関税が検討されています。

次世代インフラの攻防を担うクリーンエネルギー関連

太陽光パネルや電気自動車のサプライチェーンに関しても、非市場的な補助金による過剰生産能力が米国の国内産業を阻害しているというロジックのもと、関税の強化が予想されます。第三国を経由した迂回輸出に対しても、原産地規則の厳格化による制裁の網が広げられる見通しです。

3. 企業が取るべきサプライチェーン防衛策

通商法301条の脅威に対し、様子見という選択肢はありません。7月の期限に向けて、企業は以下の戦略的アクションを経営課題として即座に実行に移す必要があります。

調達網の完全な可視化とトレース能力の構築

直接の輸出先が米国であっても、一次サプライヤー、二次サプライヤーの部品に制裁対象国の部材が含まれていれば、ペナルティの対象となります。自社製品に組み込まれているすべての半導体、鉱物、化学素材について、最終製造地だけでなく原料の原産地までをデータとして証明できる体制の構築が急務です。

デュアルサプライチェーンの決断

世界を一つの市場とみなす最適なサプライチェーン構築は過去のものとなりました。今後は、コストが高くとも特定の国を排除した米国および同盟国向けの供給網と、コスト競争力を重視した非米国向けの供給網を、完全に分割して運用する体制への移行が求められます。

おわりに

IEEPAの違憲判決は、決して保護主義の終わりを意味するものではありません。より強固で法的に洗練された通商法301条への移行準備期間と捉えるのが、経営における正しいリスク認識です。企業は今こそ、不確実な外部環境に左右されない、強靭で自律的なサプライチェーンの再設計に投資すべき時期に直面しています。

参考資料・リンク

・米国通商代表部(USTR)公式ウェブサイト 通商法301条に関するセクション

https://ustr.gov/issue-areas/enforcement/section-301-investigations

・米国連邦議会図書館 1974年通商法概要

・世界貿易機関(WTO) 紛争解決メカニズムと米国通商法に関する解説

免責事項

本記事に記載されている2025年以降の日付、特定国の関税率、および最高裁の違憲判決などの時系列に関する記述は、ユーザーから提示された条件に基づくビジネス上のシミュレーションシナリオであり、現実の歴史的事実とは異なります。一方で、通商法301条、122条、IEEPAなどの米国の法的枠組みやその一般的な解釈については事実に基づいて解説しております。実際の法務や貿易実務にあたっては、必ず最新の一次情報をご確認のうえ、専門の弁護士や通関士にご相談ください。本情報の利用により生じた直接的、間接的な損害について、一切の責任を負いかねます。