電子原産地証明書(電子CO)の導入を、単に**「紙の証明書がPDFに変わるだけ」**と捉えていませんか?もしそう考えているなら、現場はいずれ大きなトラブルに直面することになります。

実務で真に重要になるのは、証明書を「静的な紙」ではなく、状態が変化し続ける「動的なデータ」として捉える視点です。いつ作成され、誰が承認し、現在どのようなステータスにあり、いつ無効化されたのか。この**「証明書ライフサイクル」**の管理こそが、デジタル時代の貿易業務設計の肝となります。

世界税関機構(WCO)のガイドラインにおいても、電子COは「申請・発給が電子的に完結し、真正性の担保(署名等)もデジタルで行われるもの」と定義されており、発行後の検証や無効化まで含めたシステム的な運用が前提とされています。

まず理解すべき2つのライフサイクル

電子COを安全に運用するためには、大きく2つの軸で管理を考える必要があります。

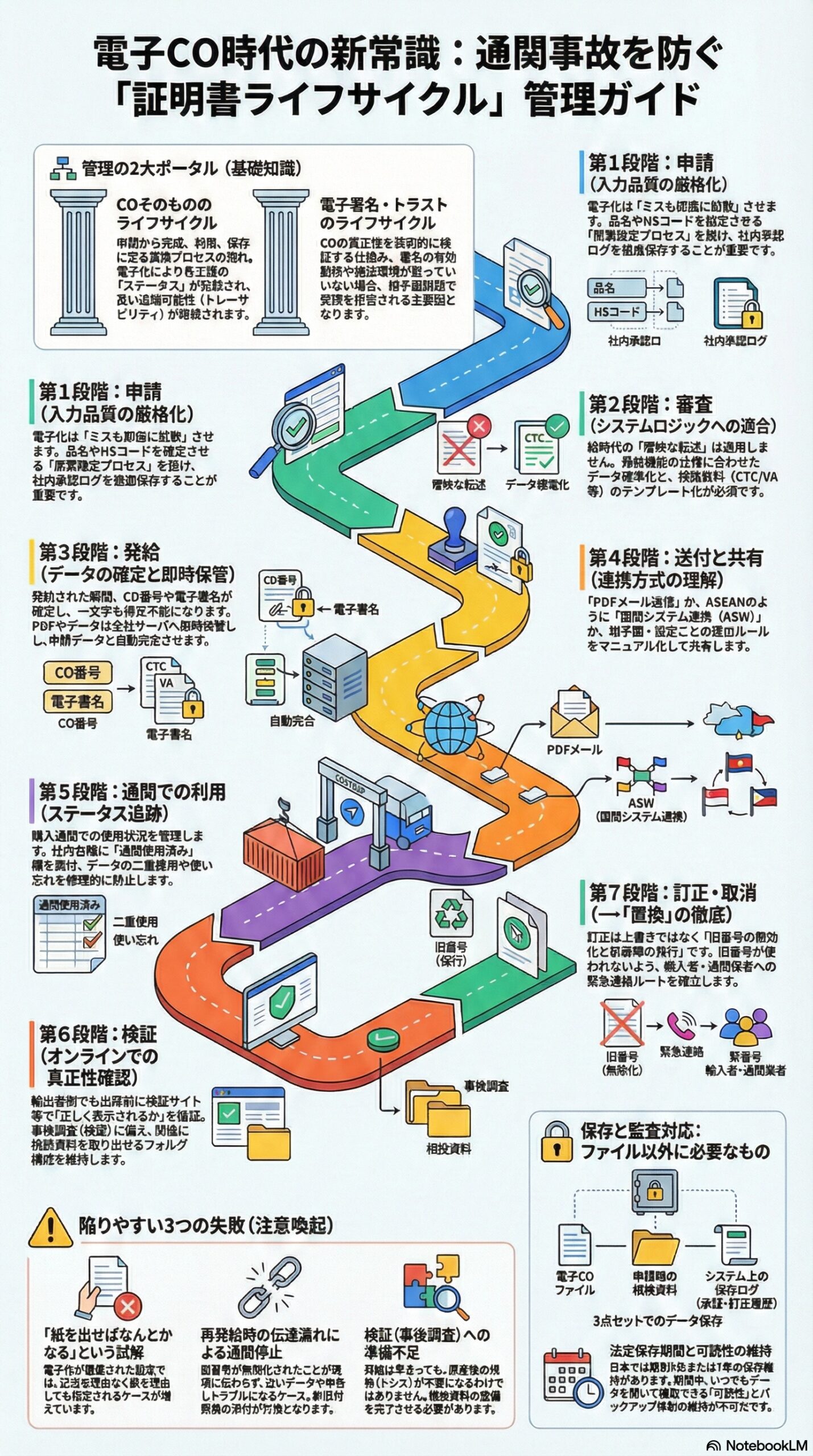

1. COそのもののライフサイクル

申請から発給、利用、そして保存に至るまでの業務プロセスの流れです。電子化により、各プロセスが「データのステータス(状態)」として記録されるため、追跡可能性(トレーサビリティ)が格段に向上します。

2. 電子署名・電子印章(トラスト)のライフサイクル

そのCOが「本物である」ことを技術的に保証する仕組みです。WCOやUN/CEFACTが指摘するように、電子COが拒否される主要因の一つは「署名の検証不能」です。署名の有効期限や、検証可能な環境が整っているかは、COの受理可否に直結する技術的なライフサイクルです。

COライフサイクルを7段階で設計する

ここからは、実務フローに沿って7つの段階ごとのリスクと対策を具体化します。

第1段階 申請:入力品質が全てを決める

電子申請の最大のメリットはスピードですが、それは**「入力ミスの拡散」**も早まることを意味します。WCOも指摘する通り、電子化は申請を容易にしますが、誤ったデータが即座に発給・送信されてしまうリスクと隣り合わせです。

✅ 実務の対策

- 申請画面に入力する前の**「原票確定」プロセス**を厳格化する(品名、HSコード、原産性判定の事前ロック)。

- 社内管理番号(インボイス番号等)と、発給システム上のIDを紐付ける管理簿を作成する。

- 誰が申請し、誰が承認したかという「権限管理」と「ログ保存」を徹底する。

第2段階 審査:システムのロジックに合わせる

ICC(国際商業会議所)は、CO発給における透明性と説明責任を強調しています。電子発給システムでは、紙の時代のような「手書き修正」や「曖昧な記述」はシステムエラーとして弾かれます。発給機関のシステム仕様に合致したデータを準備する必要があります。

✅ 実務の対策

- 発給機関が要求する裏付け資料(根拠資料)の電子フォーマットを社内で標準化する。

- 原産地規則(CTC、VA、SPなど)ごとに、必要なデータ項目をテンプレート化しておく。

第3段階 発給:真正性の核(コア)が生成される

この時点で、CO番号、発給日時、電子署名といった、後工程で検証される重要データが確定します。一度発給されたデータは、一文字たりとも修正できません。**修正=再発給(別データの生成)**となるのが電子の鉄則です。

✅ 実務の対策

- 発給されたPDFやデータは、個人のPCではなく、全社的なサーバーや文書管理システムに即時保管する。

- 発給データと、申請時の社内データを自動突合し、差異がないか最終確認する。

第4段階 送付と共有:PDF送信か、データ連携か

ここが最大の分かれ道です。日本の一部のEPAのように「PDFファイルをメールで送る」ケースと、ASEANのe-Form Dのように「国同士のシステムでデータを直接送る(ASW)」ケースがあります。WCOも、EDIFACTやXMLなどのデータ交換方式が、自動検証やリスク管理に資すると整理しています。

✅ 実務の対策

- 相手国や協定ごとに「提出方法(PDFメール添付、システム連携、紙出力して提出など)」をマニュアル化する。

- 国同士のデータ連携の場合、輸出者は「参照番号」を輸入者に正確に伝えるフローを確立する。

第5段階 通関での利用:ステータスの追跡

輸入通関で使用されたかどうかの管理です。電子データの場合、理論上は「使用済み」「未申告」といったステータス管理が容易になります。特にデータ連携型の場合、輸入国側での受理状況がシステム上で確認できるケースもあります。

✅ 実務の対策

- 輸入者および通関業者と、CO番号の伝達・確認ルールを取り決める。

- 社内台帳に「通関使用済み」のチェック欄を設け、二重使用や使い忘れを防止する。

第6段階 検証:オンライン確認が標準に

ICC認定の商工会議所などが運営する検証サイトでは、CO番号やセキュリティコードを入力することで、そのCOが真正なものであるか即座に確認できます。輸入国税関も、紙の偽造を見抜くよりも、システム上のデータ照合(検証)を重視する傾向にあります。

✅ 実務の対策

- 輸入者任せにせず、輸出者側でも出荷前に検証サイト等で「正しく表示されるか」を確認する手順を組む。

- 事後調査(検認)の連絡が来た際、即座に原産性の根拠データを取り出せるフォルダ構成にしておく。

第7段階 訂正・再発給・取消:上書きではなく「置換」

ここが紙との最大の違いです。電子COにおいて訂正とは、**「古いCOをシステム上で無効化(取消)し、新しい番号のCOを発行する」**作業を指します。ASEANの運用規定でも、再発給時は旧証明書の取消処理が必須とされています。

✅ 実務の対策

- 再発給が発生した場合、輸入者と通関業者に対し「古いCO番号は無効になった」ことを確実に伝える緊急連絡ルートを確保する。

- 社内台帳において、古いCOを「無効(Void)」としてマークし、誤って使用されないよう管理する。

保存と監査対応:保存すべきは「ファイル」だけではない

電子COの保存において、「PDFファイルさえあればいい」という考えは危険です。事後調査(検認)や監査に耐えるためには、以下の情報セットが必要です。

- 申請時の入力データおよび添付した根拠資料

- 発給された電子COデータ(PDF含む)

- 承認や訂正、取消に関するシステム上の履歴(ログ)

ASEAN等の協定や国内法では、数年単位(例:日本では原則5年または7年)の保存義務が課されています。電子データは紙と異なり、保存期間中の「可読性(いつでも読める状態)」を維持することも重要です。

- 対策①: 保存単位を「COファイル単体」から、インボイスや根拠資料を含めた「案件フォルダ」単位へ拡張する。

- 対策②: 法定保存期間を満たすバックアップ体制を構築する。

電子CO導入で陥りやすい3つの失敗

1. 紙を出せばなんとかなるという思い込み

シンガポール税関などの案内にもある通り、電子化が全面的に進んだ協定では、正当な理由なく紙の証明書を提出しても拒否される場合があります。

👉 対策:協定および相手国の最新の運用ルール(e-CO必須か、紙も可か)を常時確認する。

2. 再発給時の伝達ミス

修正版(新しいCO)を送ったつもりでも、現場に伝わっておらず、無効化された古いCO番号で申告してしまい、通関が止まるケースです。

👉 対策:再発給時は「新旧番号の対照表」を付けて連絡するルールにする。

3. 検証(事後調査)への準備不足

電子化により発給は早くなりますが、原産性の根拠が不要になったわけではありません。日本税関も警告している通り、根拠が確認できなければ特恵税率は否認されます。

👉 対策:発給スピードに甘えず、根拠資料の整備(ドシエ化)を申請とセットで行う。

まとめ:電子COの本質は「状態管理」への移行

電子COの価値は、単なるペーパーレス化やコスト削減にとどまりません。その本質は、証明書が「物理的な紙」から、検証可能で追跡可能な「データ」へと進化することにあります。

WCOやICCが推進するこの流れに対応するためには、単にシステムを導入するだけでなく、申請から保存、そして万が一の取消に至るまでのライフサイクル全体を、業務フローとして再設計することが求められます。

「データとしての証明書」を正しく管理できる企業こそが、通関トラブルを未然に防ぎ、グローバルなサプライチェーンを安定させることができるのです。

FTAでAIを活用する:株式会社ロジスティック