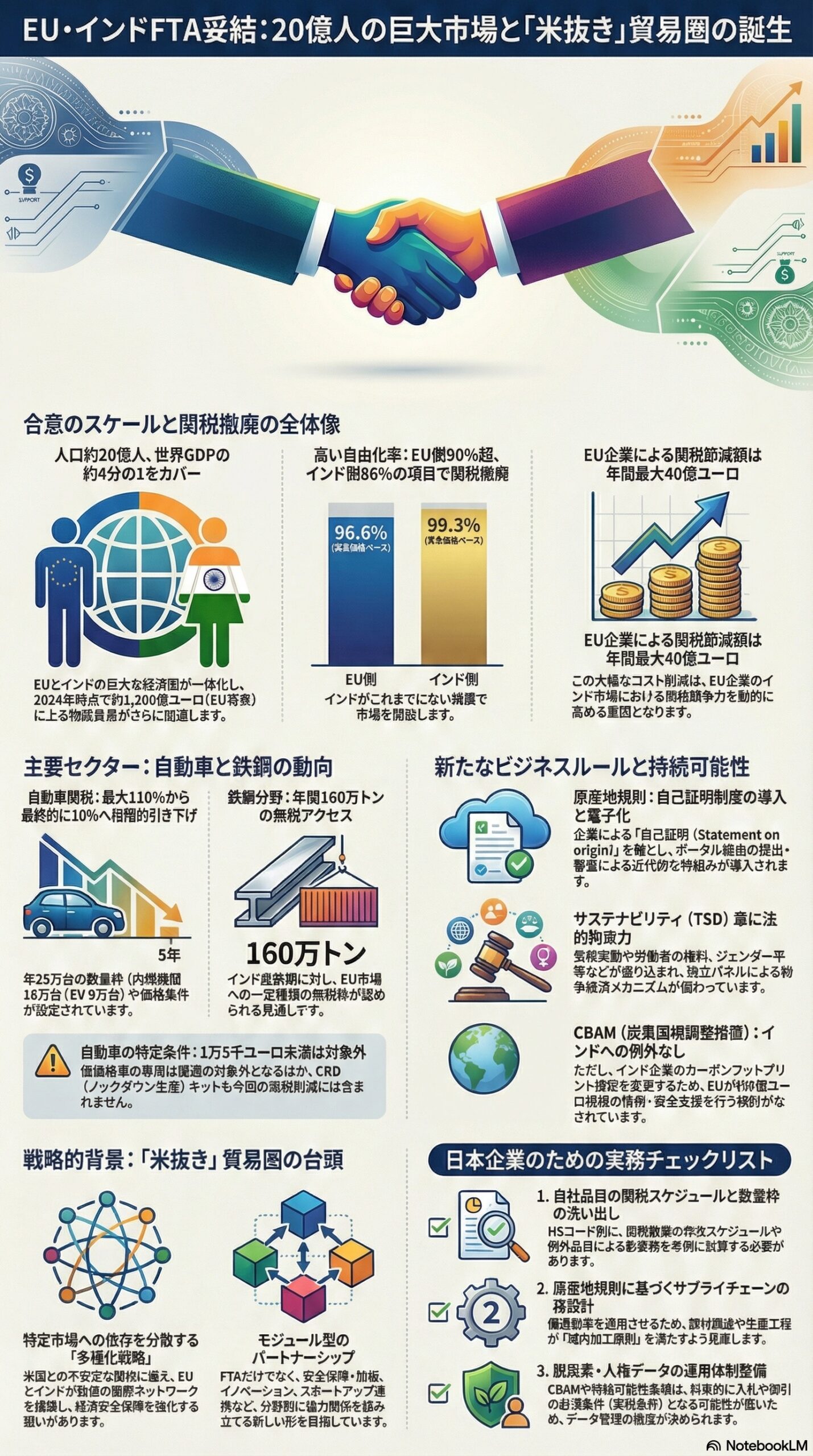

2026年1月27日、EUとインドは自由貿易協定(FTA)の交渉妥結を公式に発表しました。

EU・インド双方にとって過去最大級の通商合意であり、人口規模で約20億人、世界GDPの約4分の1に近い市場を一体としてつなぐ枠組みになると説明されています。

もっとも、現時点では交渉妥結であり、今後は法的精査(リーガルスクラビング)と翻訳を経て、EU側は加盟国および欧州議会、インド側は国内手続きを完了させる必要があります。

このため、企業の実務としては、協定署名・批准から発効まで一定のタイムラグが生じる前提で準備を進めることになります。

今回のFTAは、単に「関税を下げる」だけの合意ではありません。

原産地規則、通関手続き、標準・認証(SPS・TBT)、デジタル貿易、サービス、労働・環境、紛争解決までを含む包括的な枠組みであり、企業の競争条件そのものを更新するタイプの合意として位置づけられています。

1. まず数字でつかむ合意のスケール

1-1. 貿易規模

EUの整理では、EUとインドの物品貿易は2024年時点でおよそ1,200億ユーロ規模とされています(対インド輸入約710億ユーロ、輸出約490億ユーロ)。

インド政府の発表によれば、2024-25年度の物品貿易額は1365億ドル、インドの対EU輸出は約758億ドルという規模感です(年度・通貨が異なるため単純比較はできません)。

1-2. 関税削減の大枠

欧州委員会の chapter‑by‑chapter サマリーによれば、EUは関税項目の90%超(価値ベースで約91%)の関税を撤廃し、インドは関税項目の86%(価値ベースで約93%)を撤廃する方針です。

さらに部分自由化も含めると、貿易価値ベースの自由化カバー率は、インド向けEU輸出が96.6%、EU向けインド輸出が99.3%に達すると整理されています。

EUのファクトシートでは、EUからインド向けの物品輸出の96.6%に対して関税が撤廃または削減され、EU企業は年間最大40億ユーロ規模の関税負担軽減が見込めると説明されています。

この水準は、インドがこれまでいずれのパートナーにも与えてこなかった規模の市場開放だと強調されています。

2. 実務で効く論点は「関税」より「条件」と「ルール」

2-1. 関税は段階撤廃と例外設計が前提

【インド側】

ロイターの要約では、インドはEUとの貿易品目の約30%で関税を即時ゼロにし、EUからの輸出の9割超に対し関税撤廃または削減を行うとされています(品目数と貿易価値が混在して語られるため、一次資料との突き合わせが重要です)。

インド政府のファクトシートでは、インドは対EU輸入について関税項目ベースで約92.1%を自由化対象とし、即時撤廃と5年・7年・10年の段階撤廃を組み合わせる設計であると説明されています。

【EU側】

同じくロイターによれば、EUは協定発効時点でインド製品の約90%に対する関税を撤廃し、7年以内にゼロ関税の対象を約93%まで拡大する見通しです。

EUの平均関税率が現行の約3.8%から約0.1%まで低下するとの試算も報じられており、この点はロイターの推計であることを明示しておく必要があります。

インド政府の発表でも、EU市場に対するインド産品の優遇アクセスが関税項目の約97%(貿易価値ベースで約99.5%)に及ぶとされ、とくに労働集約型セクターを中心に即時ゼロ関税のインパクトが大きいと説明されています。

ビジネス上の結論

企業にとって重要なのは、「関税が下がる」事実そのものよりも、「いつ、どの品目が、どの条件で、どれだけ下がるか」です。

とくに数量枠(TRQ)、段階撤廃の年次スケジュール、例外品目は、価格交渉・供給計画・設備投資の前提条件そのものになります。

2-2. 自動車は最大の象徴。ただし数量枠と価格条件付き

今回の合意で最も注目を集めている分野のひとつが、自動車関税です。

報道ベースでは、インドがEUからの乗用車輸入に課している最大110%の関税を段階的に引き下げ、まず40%程度まで下げた上で、最終的に10%まで低減させる設計とされています。

ロイターなどの報道では、以下のような条件が伝えられています。

- 年25万台の輸入枠内で、5年かけて関税を10%まで引き下げる。

- 一定価格(例:1万5千ユーロ)未満の車両は対象外となる。

- 最終的な数量枠は、内燃機関車16万台、電気自動車(EV)9万台に区分される。

- 枠外の輸入については、関税の大幅削減は適用されない。

- CKDキット(ノックダウン輸入)は今回の優遇関税の対象外。

- EVに対する本格的な関税削減は、協定発効後5年目から始まる。

EU側のファクトシートでも、EU車に対して最終的に10%の関税を適用する一方、年間25万台のクォータ(数量枠)が設定される旨が明記されています。

ここから言えること

完成車ビジネスでは関税引き下げのインパクトが大きい一方、数量枠と価格条件がボトルネックになり得ます。

販売増を前提とした中長期計画ほど、「誰が、どのようなスキームで枠を確保するのか」という実務設計と、部品やサービスを含む全体最適のシナリオが重要になります。

2-3. 原産地規則は「第三国迂回」を塞ぎ、サプライチェーン再設計を迫る

EUのchapter‑by‑chapterサマリーによれば、原産地規則(RoO)は近年のEU FTAと整合的な構造で、「相手国域内で十分な加工が行われた製品のみ」を優遇対象とする原則を採用しています。

また、企業による自己証明(statement on origin)を軸とし、電子的な手続き(ポータル経由の提出・審査)を含む近代的な原産地証明枠組みが導入されると説明されています。

インド政府の説明でも、製品別原産地規則は既存サプライチェーンとの整合性を意識しつつ、自己証明を活用してコンプライアンスコストを抑える方向性が示されています。

実務インパクト

FTAの恩恵は自動的には降ってきません。

原産地要件を満たすように部材調達・生産工程・ロジスティクスを再設計できる企業ほど、優遇税率を前提とした価格競争力を確保しやすくなります。要件を満たせない場合は、従来どおり通常関税が適用される点に注意が必要です。

2-4. 規格と認証の重要度はむしろ上がる

EU側サマリーでは、SPS(衛生植物検疫)分野について、EUは自らの高い保護水準と科学的根拠に基づく厳格な基準を「例外なく」維持することが明記されています。

TBT(貿易の技術的障害)については、WTO協定整合性に加え、新たな技術規則を導入する際に60日間のパブリックコメント期間と、公布から施行まで原則6か月の猶予期間を設けるなど、透明性を高める仕組みが盛り込まれています。

また、適合性評価に関する作業部会を設け、インドの品質管理命令(Quality Control Orders)も継続的な議題として扱うことで、相互の規格・認証制度の調整を図る枠組みが示されています。

ここがポイント

関税が下がるほど、次の差別化要因になるのは「規格適合のスピードとコスト」です。

認証取得、試験体制、監査対応、文書管理などの体制整備は、とくに製造業にとって中長期の競争力に直結する先行投資になっていきます。

2-5. サービスとデジタルは「第二の本丸」

【サービス】

EUサマリーによると、2024年のEU・インド間サービス貿易は約598億ユーロ規模であり、今回の協定はGATSをベースにしつつ、より「現代的」なルールを取り込む設計です。

具体的には、WTOの「サービス国内規制イニシアティブ」の要素の反映、金融サービス分野の枠組み整備、経営陣に関する国籍要件や現地拠点要件の透明性向上、専門職人材の一時的な移動に関する規定などが含まれます。

ロイターは、EUがインドに対して144のサービス分野へのアクセスを認め、インドは金融・海運・通信などを含む102の分野をEUに開放すると報じています。

インド政府も、EU側が144のサービス分野でより深い約束(ディープ・コミットメント)を行ったと説明しています。

【デジタル】

EUサマリーによれば、デジタル貿易章は、消費者保護や事業者の法的安定性の向上に加え、ソースコードの強制開示から企業を保護する規定や、迷惑通信(スパム)対策などを含んでいます。

実務インパクト

製造業であっても、販売・保守・データ分析がデジタル・サービスにシフトするほど、このサービス・デジタル章の重要性は増します。

IT・BPO・プロフェッショナルサービスだけでなく、製造業のサービス化や越境データの取扱い・契約実務にも波及効果が見込まれます。

2-6. サステナビリティと執行は「努力目標」ではなく契約条件へ

EUサマリーによると、「貿易と持続可能な開発(TSD)」章には、気候変動、森林・生物多様性の保護、違法伐採・違法漁業対策、労働者の権利(ILO中核的原則)、ジェンダー平等などが含まれ、法的拘束力と執行メカニズムが付与されます。

紛争解決についても、独立したパネルによる審査、拘束力ある判断、透明性の高い手続きなどを備える枠組みが示されています。

【CBAMの扱い】

ロイターは、EUの炭素国境調整措置(CBAM)について、インドに対して特別な例外は設けない一方、インド企業のカーボンフットプリント検証を支援する技術グループを設置し、EUが約5億ユーロ規模の技術・資金支援を行う枠組みが検討されていると報じています。

鉄鋼分野では、EUの無税輸入枠について、インドに対し年間160万トンの無税アクセスが認められる見通しが示されています。

ビジネス上の含意

脱炭素と人権は、もはや「広報テーマ」ではなく、入札要件・取引条件・監査項目として売上・収益に直結しやすい領域に変わりつつあります。

とくにEU向けサプライチェーンに関わる企業にとっては、排出量データの管理、トレーサビリティ、第三者検証を含む運用を前提とした体制整備が安全側の選択になります。

3. 広がる「米抜き貿易圏」をどう捉えるか

今回の合意を、単にEUとインド(形式的にはEU27か国とインド)の二国間で関税を下げる枠組みとしてのみ見ると、本質を見落としかねません。

ロイターは、この合意が「米国との不安定な関係に備える」文脈で語られている点を指摘しており、協定全体が多極的な経済安全保障戦略の一部として位置づけられていることを伝えています。

同じくロイターは、EUがメルコスールとの通商合意を前進させ、インドも英国・ニュージーランド・オマーンなどとの合意を積み重ねてきた流れの中に、今回の合意を位置づけています。

通商ネットワークを多極化し、特定市場への依存リスクを低減する方向性が読み取れます。

今回のサミットでは、FTAだけでなく、安全保障・防衛パートナーシップの署名、イノベーション拠点やスタートアップ連携、モビリティ枠組みなども並行して合意されました。

EUの安全保障研究機関などは、ウクライナ侵攻や米国の不確実性増大を背景に、EUとインドの関係が「分野別に組み立てるモジュール型のパートナーシップ」に移行しつつあると分析しています。

ビジネスの結論

「米抜き」とは、反米という意味ではなく、市場アクセスとルール形成が複数極に分散して再編されることを指します。

米国の動向が引き続き重要である一方で、米国だけを前提にした供給網・投資最適化は相対的にリスクが高まり、EU・インドを含む多極的なシナリオ設計が不可避になりつつあります。

4. 日本企業が今すぐ着手すべき実務チェックリスト

4-1. 自社品目の関税スケジュールと数量枠を洗い出す

自動車、鉄鋼、農産品・食品は、数量枠や例外、段階撤廃の組み合わせで条件が複雑になりやすい領域です。

EUファクトシートや章別サマリー、インド側のファクトシートなど一次情報に沿って、自社のHSコード別に影響額を試算しておく必要があります。

4-2. 原産地規則から逆算して調達と工程を組み直す

どの国・地域で、どの程度の加工を行えば優遇対象になるのかを、品目別原産地規則から逆算して設計します。

自己証明や原産地確認の運用(ポータル利用、税関監査、検証フロー)まで含めたプロセスを、サプライチェーン・経理・法務の三者であらかじめ描いておくことが重要です。

4-3. 規格・認証・監査の体制を前倒しで整える

関税が下がるほど、規格適合のスピードが競争軸となります。

EUのSPS基準の厳格運用、TBT分野の透明性ルール、適合性評価の作業部会などを前提に、品質保証・法務・営業・ロジスティクスの連携を再設計しておくとよいでしょう。

4-4. 脱炭素と人権に関するデータ運用をサプライチェーン全体で整備する

CBAMや持続可能性条項は、コストだけでなく、取引条件・入札資格に直接的な影響を与えます。

排出量データの収集・算定・検証、トレーサビリティ管理、第三者認証の活用などを含めたサプライチェーン全体の運用設計を、EU向けビジネスの前提条件として位置づける必要があります。

4-5. サービスとデジタルを成長投資の中心に置く

サービス章・デジタル貿易章は、製造業に対しても大きなレバレッジを提供します。

欧州顧客向けの案件でインドのIT・BPO人材を組み込む、欧州の金融・物流事業者と連携してインド市場で三角形のソリューションを組むなど、「EU×インド×自社」の組み合わせを前提にしたビジネスモデル設計が求められます。

4-6. 発効までの時間軸を前提にした体制整備

法的精査と翻訳を経て、双方の批准を完了させるまでには、概ね1年程度を要するとの見立てが各種報道で示されています(具体的な月数は今後のプロセス次第)。

批准過程で文言や付属書が調整される可能性もあるため、最終テキスト公開後に再点検を行う責任部署(貿易実務・法務・経営企画など)をあらかじめ決めておくと、社内対応がスムーズになります。

5. まとめ

EUとインドのFTA妥結は、人口約20億人、世界GDPの約4分の1に近い巨大市場をつなぐだけでなく、デジタル、サービス、サステナビリティ、通関・原産地規則まで含めた「ビジネスのルールセット」を同時に更新する合意です。

米国を含まない形でも通商ネットワークが広がる局面では、企業側もサプライチェーン、投資、コンプライアンスの前提を多極化させることがリスク管理そのものとなっていきます。