2026年3月8日

この記事でわかること

- IEEPA還付をめぐる最新の法的状況(2026年3月8日時点)

- 企業が陥りやすい「5つの落とし穴」

- 実務担当者がすぐ動ける6ステップのチェックリスト

はじめに ── 「情報待ち」で止まる企業が損をする理由

最高裁で大きく風向きが変わったいま、企業がやるべきことは、還付の一般論を眺めることではありません。どのエントリーを、どの法的ルートで、いつまでに、誰の名義で戻すのかを、実務の言葉で決めることです。

2026年2月20日、米連邦最高裁は6対3の判決で、IEEPAに基づいて大統領が関税を課すことは認められないと判断しました。 同日、ホワイトハウスは複数の大統領令を即座に発出し、そのひとつが「IEEPAベースの追加従価税を終了させる」命令です。ただし、IEEPA関税の徴収停止が実際に発効したのは2026年2月24日午前0時(東部時間)であり、2月20日当日からの即時停止ではありません。

なお、同日に別の大統領令で貿易法第122条(Section 122)に基づく代替関税も導入されており、IEEPAが終了したからといって対米輸入コストが一律ゼロに戻るわけではない点は重要です。

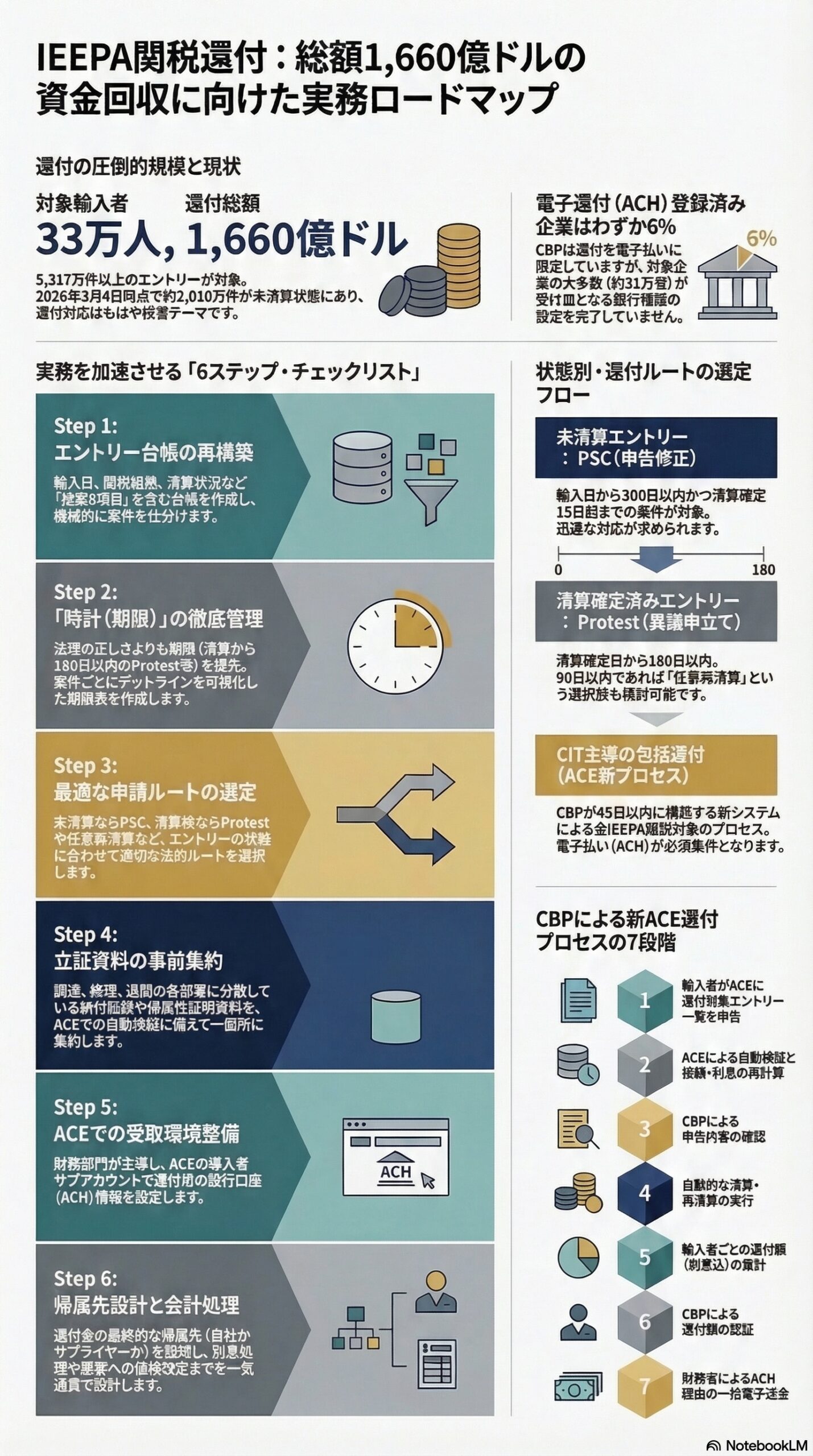

その後の経緯として、2026年3月4日に国際貿易裁判所(CIT)が「輸入者記録上の当事者全員」に還付を受ける権利があると命令を出しました。 ところが3月6日、CBPは「既存システムでは即時対応が不可能」と裁判所に宣誓陳述書で申告。裁判所はCBPへの即時履行要求を一時停止し、CBPはACEを使う新たな還付プロセスを45日以内に整える見込みを裁判所に示しています。

還付規模の概要

CBPのブランドン・ロード貿易プログラム担当執行ディレクターが提出した宣誓陳述書によれば、対象は以下のとおりです。

- 輸入者数: 330,566者(別資料では333,000者超とも記載)

- 輸入エントリー件数: 5,317万件超

- 支払済IEEPA関税総額: 約1,660億ドル

- うち2026年3月4日時点の未清算エントリー: 約2,010万件

だからこそ、還付対応は法務だけの論点ではなく、財務・通関・購買・営業・サプライチェーンをまたぐ経営テーマになっています。

全体像 ── 還付は「一つの手続」ではない

結論から言えば、IEEPA還付は一つの手続ではありません。以下の複数のルートが並立しており、それぞれ要件・期限・対象が異なります。

| 還付ルート | 対象エントリー | 主な期限 |

|---|---|---|

| CIT主導の包括還付(ACE新プロセス) | 清算確定済み・未確定の両方 | CBPシステム完成後(45日目途) |

| PSC(申告修正) | 未清算エントリー | 輸入日から300日以内かつ清算確定15日前まで |

| Protest(異議申立て) | 清算確定後 | 清算確定日から180日以内 |

| 任意再清算 | 清算確定後90日以内 | 清算確定日から90日以内 |

| 19 U.S.C. 1520(d)(USMCA事後申告) | USMCA適格エントリー | 輸入日から1年以内 |

| 大統領令14289に基づく還付 | 重複課税エントリー | CBPの通常還付手続による |

ここを混同すると、返せるはずの資金を期限で失います。

ステップ1 ── 対象案件を「同じIEEPA」で一括りにしない

エントリー台帳を作り直す

最初にやるべきことは、エントリー台帳を作り直すことです。

特にカナダとメキシコは日付の切り分けが重要です。2025年3月6日の修正措置でUSMCA適格品の扱いが調整されましたが、その効力は2025年3月7日以降の輸入に対してです。また、2025年4月29日付の大統領令14289は、重複課税を避ける非累積ルールを設けています。 同大統領令の遡及適用範囲については、CBPの実施通知と個別事情によって異なるため、自社の担当弁護士または通関専門家に確認することを強く推奨します。

同じ輸入者でも、輸入日と適用根拠で還付ルートが変わります。

drawbackとの混同に注意

「還付」と聞くとすぐにdrawbackを連想してしまうことも、よくある落とし穴です。ところが、2025年2月1日の中国向け・カナダ向け・メキシコ向けの各IEEPA命令は、いずれも当該命令に基づく関税についてはdrawbackを認めないと明記しています。

最初の仕事は申請書を書くことではなく、各エントリーを機械的に仕分けることです。

台帳の推奨8項目

実務では、少なくとも以下の8項目を一覧で把握できる状態にしておくと、その後の判断が急に速くなります。

- エントリー番号

- 輸入日

- 適用された追加関税の根拠(命令名・条文)

- 清算確定日(確定済みの場合)

- 輸入者記録上の名義

- 想定する還付ルート

- 期限

- 社内担当者

ステップ2 ── 期限は法理より先に管理する

各手続の期限一覧

実務上の優先順位は、「誰が正しいか」よりも「どの案件の時計が先に切れるか」です。

PSCでの修正は、輸入日から300日以内、かつ予定されている清算確定日の15日前までとされており、いったん清算確定すると救済は原則Protestへ移ります。Protestは清算確定日から180日以内が原則です。 なお、清算確定後90日以内であれば任意再清算(Voluntary Reliquidation)の選択肢もあり、IEEPA対応では個別状況に応じて検討の余地があります。

USMCAの事後申告(19 U.S.C. 1520(d))については、輸入日から1年以内という時計が動きます。また、延長や法定停止がない限り、未清算のエントリーは原則として1年経過でみなし清算確定となる点にも注意が必要です。

法務メモより先に期限表を作る

この段階では、法務メモより先に、案件ごとの期限表を作るほうが価値があります。期限が見えれば、社内会議は抽象論から実行計画に変わります。

ステップ3 ── エントリーごとに申請ルートを決める

ルート選定の基本フロー

ルート選定はシンプルに考えるのがコツです。

- 未清算のエントリー → PSC

- 清算確定後90日以内 → 任意再清算を検討

- 清算確定後180日以内 → Protest

- USMCA適格エントリー → 19 U.S.C. 1520(d)

- 重複課税エントリー → 大統領令14289に基づく還付処理

- その他すべてのIEEPA関税 → CIT主導の包括還付(ACE新プロセス)

包括還付プロセスの具体的な流れ

CBPが裁判所に提示した新ACE還付プロセスは、以下の7ステップで構成される予定です。

- 輸入者がACEにIEEPA関税支払済みエントリーの一覧を申告

- ACEが各エントリーを自動検証し、IEEPA関税なしの税額と利息を再計算

- CBPが申告内容を確認し、速やかに処理

- ACEが対象エントリーを自動清算・再清算

- ACEが輸入者ごとに利息込みの還付額を集計

- CBPが還付額を認証

- 財務省が輸入者に電子払い(ACH)で一括支給

なお、CBPは3月12日に裁判所へシステム開発の進捗を報告する予定です。

「包括還付待ち」のリスク

金額が大きい企業ほど、案件ごとにルートを決めずに「包括還付を待つ」で止まるのは危険です。待つ案件と、今すぐ動く案件は、同じ台帳の中に混在しています。

ステップ4 ── 立証資料は「あとで集める」をやめる

ACEで検証される前提で準備する

CBPの裁判所提出資料では、還付のための申告はACEで自動検証される前提です。 つまり、還付は政治ニュースではなく、最終的にはエントリー単位の立証ゲームです。

すぐ出せる形で準備しておくべき資料は以下のとおりです。

- どの追加関税が課されたか(適用命令名)

- どの根拠で本来は課されないはずだったか

- いつ納付したか(納付記録)

- 現時点で未清算か、清算確定済みか

USMCAを根拠にする場合の追加資料

USMCAを根拠にするなら、原産性の立証が起点となります。CBPは、妥当なUSMCA特恵主張を立証できる輸入者が19 U.S.C. 1520(d)で請求できると説明しており、以下の資料を事前に整理しておく必要があります。

- 原産性を示す証明資料(USMCA原産地証明書など)

- 通関ブローカーの申告記録

- 関税納付記録

- 社内承認記録

社内の証拠分散を防ぐ

よくある失敗は、証拠が社内に散らばっていることです。調達が原産性資料を持ち、経理が納付記録を持ち、通関担当が申告履歴を持ち、誰も全体を持っていない、という状態です。この状態だと、法理が正しくても、実務で負けます。

ステップ5 ── 返金の受け皿をACEで整える

電子還付への完全移行

CBPは2026年2月6日付の暫定最終規則により、限定的な例外を除いてすべての還付をACH(自動決済機構)経由の電子払いに移行しています。 ACEの輸入者サブアカウントで還付用の銀行情報を設定できるようになっており、CBP自身も「支払いが速くなり、誤りが減り、手続が簡素化される」と説明しています。

登録未完了の輸入者が圧倒的多数

これは単なる事務作業ではありません。CBPが裁判所に提出したブランドン・ロードの宣誓陳述書によれば、IEEPA関税の支払実績がある330,566者の輸入者のうち、電子還付システムへの登録を完了していたのは21,423者にとどまっていました。 全体の約6%に過ぎません。

ACEの受け皿が整っていなければ、CBPは還付を処理できません。還付対応の担当者が最初の週にやるべき仕事は、法務相談より先に、ACE設定と銀行口座情報の確認かもしれません。

社内の推奨体制

財務部門に「還付の入口(申請)」だけでなく「受取口座(ACE設定)」まで含めてオーナーシップを持たせると、プロジェクトが止まりにくくなります。

ステップ6 ── 会計・契約・顧客対応まで一気通貫で決める

還付金の帰属先を先に設計する

還付金を誰が受け取るのかも、先に決めておくべき論点です。少なくともUSMCAの1520(d)は輸入者側の請求構造であり、通関上の還付先はあくまでも輸入者記録上の当事者です。 契約上は関税負担をしていた会社がサプライヤーやディストリビューターである場合、別途精算が必要になり、紛争の火種になり得ます。通関上の還付と、商流上の最終帰属は、別に設計しなければいけません。

IEEPA終了後も関税はゼロではない

IEEPAが終わったからといって、米国向け関税負担を一律ゼロに戻してはいけません。2026年2月20日の大統領令はIEEPAベースの追加従価税を終了させる一方で、Section 232やSection 301など他の関税措置には影響しないと明言しています。 さらに、同日発出されたSection 122に基づく代替関税(2026年2月24日適用開始)が存在しており、関税負担が完全に消えたわけではありません。

会計上の戻入れ、顧客への価格改定、サプライヤーとの精算、利息の処理は、エントリー単位で整理する必要があります。

ここまでできて初めて、還付対応は「法務案件」から「回収案件」になります。

まとめ ── 台帳と期限表を先に作った企業が勝つ

IEEPA還付対応の本質は、難しい理屈を増やすことではありません。以下の6つを並行して進めることです。

- 対象案件を切り分ける

- 期限を先に押さえる

- ルートを選ぶ

- 証拠をそろえる

- ACEの受け皿を作る

- 契約と会計までつなぐ

2026年2月20日に法的前提は大きく変わりましたが、実際の還付プロセスはなお裁判所とCBPの実務の中で組み上がっている最中です。CBPは3月12日に裁判所へ進捗報告を行う予定であり、今後もガイダンスが随時更新される見込みです。 だからこそ、情報待ちで止まる企業より、台帳と期限表を先に作る企業のほうが、結果的に速く、確実に資金を回収しやすくなります。

免責事項

本稿は2026年3月8日時点の公開情報(CBP裁判所提出資料、連邦官報、ホワイトハウス公表資料、ホワイト&ケース・トラウトマン法律事務所・スティンソン法律事務所等の分析資料等)に基づく一般的な情報提供であり、個別案件に対する法的、税務、会計、通関実務上の助言ではありません。IEEPA還付に関する裁判所命令、CBPガイダンス、適用法令はなお流動的であり、本稿公開後に変更される可能性があります。最終判断は、最新のCBPガイダンス、裁判所命令、契約条件を確認のうえ、米国通関実務に詳しい弁護士、税務専門家、通関専門家にご相談ください。本記事の内容に基づいて生じた損害・損失について、筆者および運営者は一切の責任を負いません。

FTAでAIを活用する:株式会社ロジスティック