2026年3月6日、米国税関・国境取締局(CBP)が衝撃的な数字を明らかにしました。連邦最高裁判所が違法と判断した「相互関税」などの措置によって、これまでに徴収した関税額が合計約1,660億ドル(約26兆円)に上るというのです。

この金額は、日本の国家予算の歳出総額のおよそ4分の1に相当します。最高裁が「違法」と断じた以上、理論上は全額が輸入業者に返還されなければなりません。貿易実務に携わるビジネスパーソンにとって、この問題は対岸の火事ではなく、極めて実務的な重大事案です。

事件の経緯——そもそも何が起きたのか

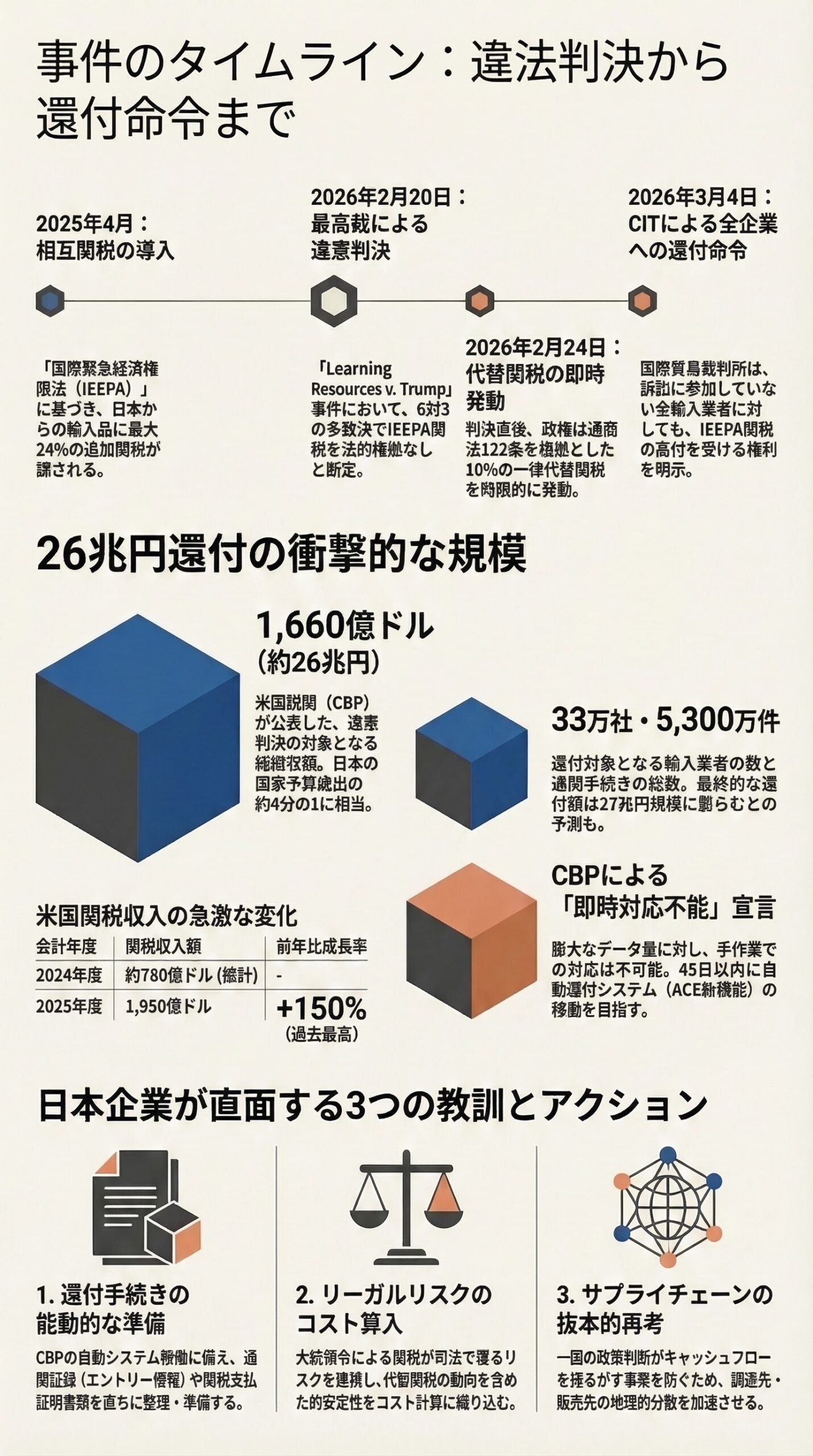

トランプ大統領は2025年4月、「解放記念日(Liberation Day)」と称して輸入品への関税を大幅に引き上げる大統領令に署名しました。その中核をなしたのが「国際緊急経済権限法(IEEPA)」を根拠とし、貿易相手国が米国に課している関税率に応じて報復的な税率を設定する「相互関税(Reciprocal Tariffs)」の仕組みでした。日本からの輸入品に対しても24%という高額な追加関税が課されるなど、各国のサプライチェーンに激震が走りました。

この政策の結果、米国の関税収入は急増しました。2025会計年度の関税収入は1,950億ドルに達し、前年比で150%増という過去最高の水準を記録しました。

しかし、こうした政策には発動当初から法的疑義が呈されていました。フェデックス(FedEx)などの大企業から中小の輸入業者に至るまで、多数の企業が「IEEPAを根拠とした関税は違法だ」として一斉に提訴し、最終的な判断は連邦最高裁に委ねられることになりました。

最高裁判決——6対3で「IEEPA関税は違法」

2026年2月20日、米連邦最高裁判所は「Learning Resources v. Trump」事件において、賛成6・反対3の多数意見により歴史的な判決を下しました。

判決の骨子は**「IEEPAは大統領に関税を課す権限を付与するものではない」**というものです。これは、トランプ政権が大統領令を根拠に発動した相互関税の法的根拠を全面的に否定するものでした。これによりIEEPAに基づく関税は無効化されましたが、トランプ政権は直後の2月24日から通商法122条に基づく一律10%の代替関税を時限的(150日間)に発動させており、事態はなお複雑さを保っています。

国際貿易裁判所命令——「訴えていない企業にも還付権あり」

最高裁判決を受け、米司法省(政権側)は還付手続きの開始を遅らせるよう控訴裁判所に猶予を求めて抵抗しましたが、3月2日に却下されました。

これを受け、2026年3月4日、米国際貿易裁判所(CIT)のリチャード・イートン判事が実務上極めて重要な命令を発令しました。命令は以下の点で画期的でした。

- 未清算案件の保護: まだ清算が完了していない通関案件(未清算エントリー)については、IEEPAに基づく関税を加算せずに清算することをCBPに義務付け。

- 清算済み案件の再計算: 清算済みで未確定の通関案件については、IEEPA関税を除外して再清算することをCBPに命令。

- 全輸入業者への適用: 訴訟を起こしたか否かにかかわらず、IEEPAに基づく関税を支払った「すべての輸入業者」が還付の恩恵を受ける権利を持つと明示。

CBPの「対応不能」宣言——26兆円還付の難路

ところが、命令から2日後の2026年3月6日、CBPのブランドン・ロード幹部が裁判所に提出した宣誓書で、「現時点では即時の命令順守は不可能である」と率直に認めました。

CBPの文書によれば、2026年3月4日時点で33万社を超える輸入業者が5,300万件を超える通関手続きを完了しており、その総徴収額は約1,660億ドル(約26兆円)に上ります。システムと人員の限界から手作業での即時対応は困難であるとし、代替案として「45日以内に自動還付システム(ACEの新機能)を稼働させる」方針を示しました。

ロイター通信などは、最終的な還付総額が1,750億ドル(約27兆円)規模にまで膨らむ可能性も報じています。

日本企業への影響とビジネスへの示唆

自動車産業をはじめとする日本の輸出依存型企業は、24%の相互関税によってすでに営業利益に深刻な打撃を受けています。今回の一連の出来事は、貿易に携わる企業に対して以下の重要な教訓を与えています。

- 還付手続きへの能動的な準備: CITは「訴訟を起こしていない輸入業者にも還付権がある」と明示しました。今後CBPが自動システムを稼働させた際、通関記録(エントリー情報)や関税支払証明などの書類が整っていなければ手続きが遅れます。自社またはグループ企業に米国での輸入実績がある場合、今すぐ関連書類を整理しておくことが肝要です。

- 関税政策の法的安定性の注視: 大統領令による関税措置が司法によって覆される事態は、米国の政策リスクの大きさを示しています。2月24日からの「10%代替関税」の行方を含め、法的根拠や訴訟リスクもコスト計算に織り込む姿勢が求められます。

- サプライチェーンの分散: 米国の一つの政策判断が数十万社のキャッシュフローを揺るがしました。調達先・販売先の地理的多様化は、もはや経営の必須事項です。

今後の焦点——返還完了まで続く不確実性

CBPが約束した「45日以内のシステム構築」が期限通りに実現するかが当面の最大の焦点です。26兆円という前例のない規模の関税還付劇は、今まさに動き始めたばかりです。還付プロセスの進捗と新たな通商措置の動向、両面を注視しながら自社の貿易戦略を機動的に修正できる体制を整えておくことが求められます。

免責事項:本記事は、公開情報をもとにした情報提供を目的として作成したものであり、特定の投資・法務・税務上の意思決定を推奨するものではありません。関税手続きや法的対応については、専門の通関士・弁護士にご相談ください。

FTAでAIを活用する:株式会社ロジスティック