実態は「事実上の完全封鎖」——四つの代替手段、賄える量の限界、日本着の現実的なコスト試算

2026年3月12日

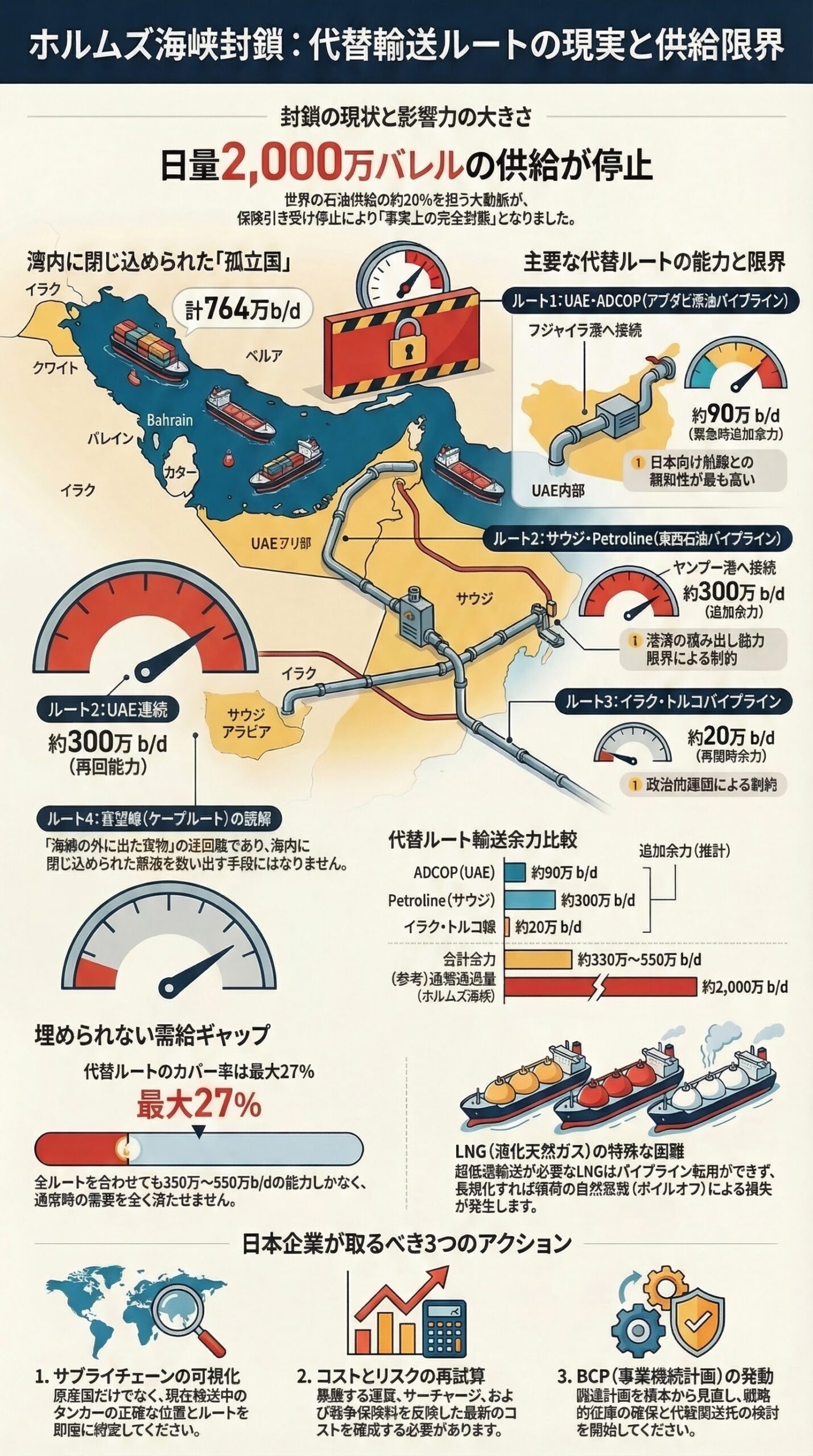

序章:「選択的封鎖」ではなく「事実上の完全封鎖」という現実

まず最初に、現在のホルムズ海峡の状況について重要な前提を整理しておく必要がある。2026年2月末の軍事衝突以降、イラン革命防衛隊(IRGC)は海峡の封鎖を宣言し、実際に複数の船舶への攻撃が発生した。

一部のイラン船や中国船が航行していることを根拠に「選択的封鎖」と見る向きもあるが、グローバルなエネルギー市場にとっては**「事実上の完全封鎖」**と捉えるのが正確だ。なぜなら、武力行使のリスクに加え、船舶の損害保険(War-risk insurance)の引き受けが停止されたことで、商業船の通航が経済的・実務的に不可能になっているからだ。通常、1日あたり約2,000万バレル(世界の石油供給の約20%)が通過する同海峡のタンカー交通量は、3月4日の時点でほぼゼロにまで激減している。

この事態において最も深刻なのは、クウェート、カタール、バーレーン、イラク南部(バスラ)の四カ国だ。これらの国々はホルムズ海峡を迂回する代替パイプラインを持たない。IEAのデータによれば、これら四カ国を通じた輸出量は合計で日量約764万バレル(b/d)に上るが、現在はこれらが物理的に湾内に閉じ込められている状態にある。

以下では、現実に稼働しうる代替手段を、輸送能力と「実際に使える余力(港湾制約などを含む)」の両面から整理する。

代替ルート1:UAEアブダビ原油パイプライン(ADCOP)+フジャイラ経由

設備の概要

UAEが保有するアブダビ原油パイプライン(ADCOP:Habshan–Fujairah Oil Pipeline)は、アブダビ内陸部のハブシャンから、ホルムズ海峡の外側(オマーン湾)に面するフジャイラ港まで、全長約360キロメートルを結ぶ。インド洋に直接アクセスできるため、日本向け輸送との親和性が最も高い代替ルートである。

実際に使える余力

ADCOPの設計上の最大輸送能力は150万〜180万b/dである。危機前の通常稼働水準は約90万b/dであったため、緊急時に追加で増やせる余力(増産・迂回分)は約90万b/dと推計される。「180万b/dのすべてが新たな代替輸出に回せる」わけではない点に注意が必要だ。

日本にとっての意義

日本の原油輸入シェア(2025年後半実績)は、サウジアラビアが約40〜44%で首位、UAEが約39〜46%で第2位を占める。UAEがフジャイラ経由で積み込んだ原油は、アラビア海・インド洋・マラッカ海峡を経由して日本に到達でき、従来の航路と大きくは変わらないため、極めて重要な生命線となる。

代替ルート2:サウジアラビア東西石油パイプライン(Petroline)+ヤンブー経由

設備の概要

サウジアラビアの東西石油パイプライン(Petroline)は、東部油田地帯(アブカイク)から紅海沿岸のヤンブー港まで、全長約1,200キロメートルを結ぶ。サウジアラビアは2026年3月11日、天然ガス用の配管を原油用に転用することで、パイプラインの輸送能力を最大700万b/dへ引き上げる緊急措置を完了した。

実際に使える余力(港湾のボトルネック)

パイプライン自体の能力は700万b/dに達し、通常時の利用量(約200万b/d)を差し引くと計算上は500万b/dの余力がある。しかし、真のボトルネックはヤンブー港の積み出し能力にある。

ヤンブー港の原油積み出し能力は最大でも400万〜450万b/d程度とみられ、危機前の輸出量(約110万〜140万b/d)を考慮すると、実際に世界市場へ追加供給できる余力は約300万b/dにとどまる。

ルート上の問題

ヤンブーから出港した日本向けタンカーは、紅海を南下してバブ・エル・マンデブ海峡を抜けなければならない。しかし、同海域は依然として攻撃リスクが高く、ホルムズとバブ・エル・マンデブという「二重のチョークポイント」に直面することが最大の懸念材料だ。

代替ルート3:イラク・トルコパイプライン(キルクーク・ジェイハン線)

イラク北部のキルクーク油田からトルコのジェイハン港(地中海)へ延びるパイプラインも、理論上はホルムズ海峡を迂回可能だ。しかし、クルディスタン地域政府(KRG)との調整等の課題があり、再開時の輸送能力は最大でも20万b/d程度にとどまる。日本向けとしては地中海から喜望峰を回る長大なルートとなり、現実的な対応手段としての寄与は極めて限定的である。

代替ルート4:喜望峰(ケープルート)——「代替航路」であって「代替脱出手段」ではない

正確な位置づけ

喜望峰ルートについて重要な整理が必要だ。このルートは、「すでにホルムズ海峡の外に出られた貨物」や「紅海を回避したい船舶」が使う代替航路であり、ペルシャ湾内に閉じ込められた原油を外に連れ出す手段にはならない。クウェートやカタールなど、代替パイプラインを持たない国の原油やLNGは、喜望峰ルートを使おうにも物理的に湾の外に出られない。

航行日数と費用感

ヤンブー(紅海)からアジア・日本向けに出港し、バブ・エル・マンデブ海峡のリスクを避けて喜望峰を迂回する場合、通常の湾岸直行ルートと比べて30日以上の追加日数が生じる。現在の記録的なVLCC(大型原油タンカー)のチャーターレート高騰を掛け合わせると、追加の輸送費・燃料費は莫大な金額に上る。

代替手段で賄える量の現実——需給ギャップの整理

各代替手段の実際の余力をまとめると以下のようになる。

| 代替手段 | 輸送先 | 実際に使える追加余力(推計) |

| ADCOP(UAE・フジャイラ) | インド洋・アジア直行 | 約90万b/d |

| Petroline(サウジ・ヤンブー) | 紅海経由 | 約300万b/d(港湾制約あり) |

| イラク・トルコ線(ジェイハン) | 地中海 | 約20万b/d |

| 代替手段の合計余力 | 約350万〜550万b/d(IEA推計と同水準) |

通常のホルムズ海峡通過量は約2,000万b/dであり、代替手段がフル稼働しても通常時の20〜27%程度しかカバーできない。IEA(国際エネルギー機関)は4億バレル規模の戦略石油備蓄(SPR)の協調放出を検討しているが、これも時間稼ぎの域を出ず、長期化した場合の根本解決にはならない。

LNG固有の問題——石油より難しい代替調達

なぜLNGは代替が難しいか

LNG(液化天然ガス)はマイナス162度での超低温輸送が必須であり、パイプラインでの迂回ができない。そのため、専用のLNG受け入れ基地と専用タンカーが揃わなければ代替ルートの構築は不可能だ。湾内で足止めされているLNG船は、長期間の錨泊によってボイルオフ(積荷の自然蒸発)が発生し続けるため、事態の長期化は積荷の物理的な喪失に直結する。

日本への影響

日本のLNG輸入の約40%はオーストラリア産であり、中東(主にカタール)への依存度は原油ほど高くない。しかし、アジア向けLNGの約27%がホルムズ海峡を通過しているため、この供給が途絶えれば世界的なLNG争奪戦に発展する。すでにJKM(日本・韓国市場向けスポット価格)は急騰しており、調達比率以上の価格的打撃を受けることは避けられない。

実務担当者への整理

今回の危機は、「保険引き受け停止に伴う事実上の完全封鎖」と「代替能力の絶対的な不足」が組み合わさった未曾有の輸送障害である。UAEとサウジアラビアのパイプラインで世界需要の20〜27%程度を賄うのが限界であり、クウェートやカタール等の輸出は完全に停止している。

日本企業が最優先で取り組むべきは以下の3点だ。

- サプライチェーンの可視化: 自社が調達している原油・LNG・石油化学製品の原産国と、現在輸送中のタンカーの正確な位置・ルートの特定。

- コスト・リスクの再計算: フォワーダーや保険ブローカーを通じた、最新の運賃・サーチャージ・戦争保険料の確認。

- 調達計画の根本的見直し: BCP(事業継続計画)の発動と、戦略的在庫の確保。

状況は現在も分刻みで進行中である。IEA、EIA、ジェトロなどの一次情報と、海運各社のアドバイザリーを日々確認し続けることが不可欠だ。

免責事項: 本記事は2026年3月12日時点で公開されている報道および専門機関のデータに基づいて作成した解説記事です。情勢は極めて流動的であり、掲載した推計値は参考値にとどまります。実際の輸送・調達判断に際しては、関係省庁や専門家の最新情報を必ずご確認ください。本記事の情報に基づく損害について、筆者は一切の責任を負いません。

FTAでAIを活用する:株式会社ロジスティック