ACE新機能の立ち上げと、企業が押さえるべき4つの検証シナリオ

米国のIEEPA関税還付は、もはや単なる返金ニュースではありません。2026年3月4日、米国際貿易裁判所は、IEEPA関税の対象だった未清算エントリーをIEEPA抜きで清算し、すでに清算済みでも確定前のものは再清算するよう命じました。さらに裁判所は、その利益が原告だけでなく、IEEPA関税の対象だった輸入者全体に及ぶと明示しています。

これを受けてCBPは3月6日、既存の手作業では対応不能であるとして、ACEに新機能を組み込み、輸入者単位で還付と利息をまとめて処理する構想を示しました。論点は、返すかどうかではなく、どの案件を、どの順番で、どの検証ロジックで処理するのかへ移っています。

なぜこのテーマは誤解されやすいのか

まず整理したいのは、2025年の非重複課税対応と、2026年の裁判所命令に基づく広範な還付は、似て見えて中身が違うという点です。

2025年5月のFederal Register通知は、大統領令14289の実施として、車両・部品、カナダ・メキシコ向けIEEPA、そして232条の鉄鋼・アルミなど、一定の重複課税を解消する優先順位を定め、2025年5月16日以降に還付請求を行えるとしました。

一方、いまCBPがACEで組もうとしているのは、2026年の裁判所命令を受けた、より広い範囲のIEEPA関税還付です。ここを混同すると、自社がどの制度の対象なのかを誤認し、社内の優先順位を間違えます。

また、既存のCBP FAQでは、カナダ・メキシコ貨物のうちUSMCA適格品であっても、2025年3月4日から6日に輸入された分については例外規定が遡及適用されないため、IEEPA追加関税の返金はできないと説明されています。つまり、IEEPA関連の還付は以前から限定的なルールベースの経路があり、2026年の広範還付はそれとは別の大きな流れとして理解する必要があります。

ACE新機能の本質

返金ボタンではなく、大規模再計算エンジン

CBPの宣誓書が示す最大のポイントは、ACEが単なる申告受付画面ではなく、輸入申告、関税計算、清算、還付を支える基幹システムだということです。

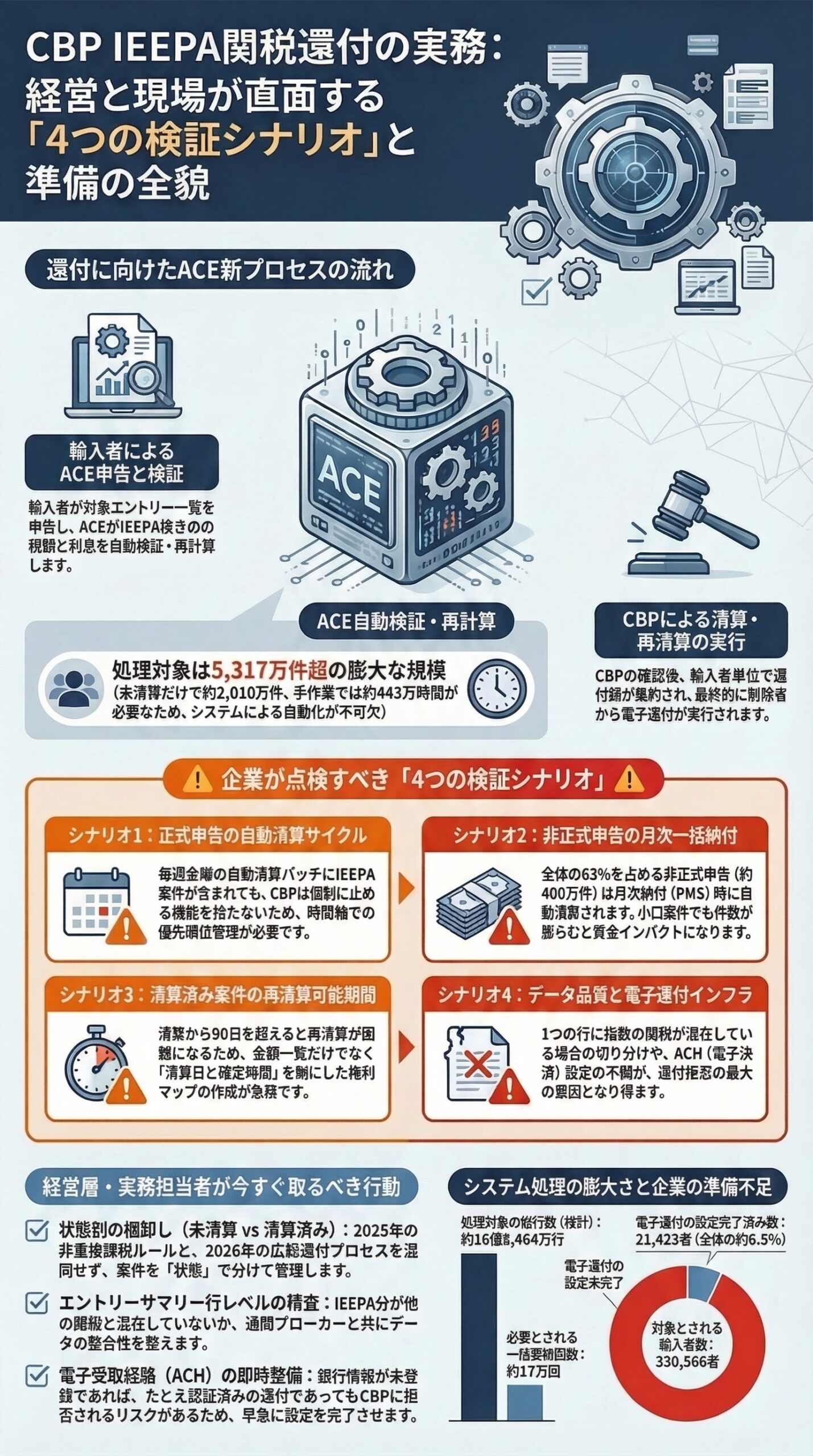

しかも多くのエントリーは、法定期限切れによるみなし清算を避けるため、ACE上で自動清算されます。CBPによれば、2026年3月4日時点でIEEPA関税が絡むエントリーは5317万件超、未清算だけでも約2010万件にのぼり、現行の手作業処理では約443万時間が必要です。

つまり今回の問題は、法的権利の確認だけでなく、システム上どう再計算し、どう誤差なく送金までつなぐかという大規模オペレーションの問題なのです。

CBPが裁判所に示した新プロセスは、次の流れで整理できます。

新プロセスの全体像

- 輸入者がACEで対象エントリー一覧を申告する

- ACEが各エントリーを検証し、IEEPA抜きの税額と利息を再計算する

- CBPが確認後に清算または再清算する

- 輸入者単位で還付額を集約する

- 最終的に財務省が電子還付する

重要なのは、公開資料が示しているのは一連の検証を行うという大枠であり、個別の検証項目やエラー条件まではまだ公開されていないことです。したがって、現時点でCBPの公式テストケースはこうだと断定するのは早計です。

以下の4つは、CBPが公式に列挙したテストシナリオではありません。公開された宣誓書が示した制度上の制約から逆算した、企業実務で最も重要になる4つの検証シナリオです。経営判断に使うなら、この4つで自社データを先に点検しておくのが現実的です。

4つの検証シナリオ

1. 未清算の正式申告が、週次の自動清算サイクルに乗っているケース

CBPは、正式申告の自動清算を毎週金曜午前2時からACEで実行していると説明しています。3月6日のバッチには70万件超、うち約33.9万件のIEEPA案件が含まれ、3月13日にも約33.3万件のIEEPA案件が予定されていました。

ところがCBPは、予定バッチの中からIEEPA案件だけを切り分けて止める機能を持たないと述べています。企業側にとっての意味は明快で、未清算の正式申告を、近く自動清算に入る案件と、まだ余裕のある案件に分けて見ないと、対応優先順位を誤るということです。

実務上の示唆

近い将来に自動清算へ入る案件は、金額の大きさだけでなく、時間軸で優先管理する必要があります。社内では、申告日、見込み清算時期、ブローカー側の対応状況を一覧化しておくことが重要です。

2. 非正式申告が、月次一括納付で自動清算されるケース

見落とされやすいのが非正式申告です。CBPの宣誓書では、IEEPA案件全体の63パーセントが非正式申告であり、2026年2月24日以前に申告された未清算の非正式申告が約400万件残っているとされています。

しかも、その多くは3月のPeriodic Monthly Statement、いわゆる月次一括納付のタイミングで自動清算される見込みで、CBPはこれを止める仕組みを持たないと説明しています。これは、大口製造業だけでなく、高頻度・小口取引の事業者にも影響が大きいことを意味します。

実務上の示唆

小口案件は一件当たりの金額が小さく見えても、件数が膨らむと資金インパクトは大きくなります。非正式申告の多い事業では、正式申告中心の管理表だけでは実態をつかめません。

3. すでに清算済みだが、再清算可能期間の境界にあるケース

裁判所命令は、清算済みでも確定前であれば再清算を想定しています。しかしCBPは、2025年12月4日以前に清算された1500万件超の案件が、2026年3月4日の時点でCBPの90日任意再清算期間を超えていたと述べました。

さらに、約6.3万件は3月4日に、約7.6万件は3月12日にその90日を迎えるとしています。ここから分かるのは、還付見込み額だけを集計しても不十分だということです。経営上は、金額一覧ではなく、清算日と確定時期を軸にした権利マップを持つ必要があります。

実務上の示唆

古い案件ほど、回収可能性の判断は難しくなります。財務部門は見込み回収額だけでなく、法的・手続的な確度の差も織り込んで社内共有する必要があります。

4. 税額の切り分け、利息計算、電子還付の受取体制が揃っていないケース

最も現実的なボトルネックは、法理よりデータ品質かもしれません。CBPは、輸入者が同じエントリーサマリー行の中で複数の関税をまとめて申告していることが多く、IEEPA分だけを明確に切り分けられないケースがあると説明しています。

現行の一括処理機能は1回あたり1万行までで、IEEPA関連の行全体を直すには約16億8464万行を対象に、およそ17万回の一括更新が必要になる計算です。さらに、利息計算にも手計算が必要な案件があります。

そこに加えて、2026年2月6日以降は原則すべての還付が電子化され、CBPは必要な銀行情報がない還付は拒否されると明記しています。実際、宣誓書では33万566者のうち電子還付の設定完了は2万1423者にとどまり、Federal Registerでも、銀行情報未登録なら認証済み還付でも拒否され、一定条件では利息が付かないとされています。

言い換えれば、最大の失敗要因は自社の受取インフラ不足である可能性があります。

実務上の示唆

還付金を受け取る前提条件が未整備なら、権利があっても着金は遅れます。ACEポータル、ACH設定、銀行情報、第三者指定の整備状況は、法務論点と同じくらい重要です。

経営者が今やるべきこと

1. 案件を金額ではなく状態で棚卸しする

未清算か、清算済みだが未確定か、すでに古い確定案件か。正式申告か非正式申告か。さらに、2025年の非重複課税ルールの対象なのか、2026年の広範還付プロセスの対象なのかを分けて管理しないと、社内の見込み額はすぐにぶれます。

2. エントリーサマリー行レベルで税額を洗い直す

CBP自身が、IEEPA分が他の関税と混在しているために切り分けが難しいと認めています。補足納付、事後修正、他の返金履歴がある案件ほど利息計算も複雑になります。新しいACE申告窓口が開く前に、通関ブローカーと一緒に、どの行に何のChapter 99が乗っていたのかを整えておく企業ほど、後工程で強くなります。

3. 還付金を受け取る経路を今すぐ完成させる

Federal Registerの電子還付ルールでは、ACEポータル、ACH設定、米国銀行口座、または適切な第三者指定が前提になります。CBPの新プロセスは45日で使えるようにする目標ですが、45日は着金期限ではありません。

申告、検証、確認、清算または再清算、認証、財務省送金までを経る以上、企業側の準備不足はそのまま入金遅延に直結します。

企業が押さえるべき結論

今回のCBP IEEPA還付を、単なる関税が戻ってくる話と見るのは危険です。実際には、ACEを使った大規模な再計算、再清算、利息付与、電子還付の統合作業であり、今後は運用面、法務面、技術面の事情で細部が修正される可能性があります。

それでも方向性ははっきりしています。勝つ企業は、ニュースを追う企業ではなく、エントリーデータ、清算日管理、電子還付体制を先に整えた企業です。経営目線で見れば、これは法務案件であると同時に、資金回収プロジェクトであり、通関データの内部統制プロジェクトでもあります。

免責事項

本稿は2026年3月11日時点で公表されている裁判所文書、Federal Register、CBP公開FAQ等に基づく一般的情報提供です。個別案件の結論は、輸入形態、清算状況、USMCA適格性、通関データの記載方法、電子還付設定の有無などで変わり得ます。法務、税務、通関実務に関する最終判断は、米国弁護士、通関士、税務専門家へご確認ください。

FTAでAIを活用する:株式会社ロジスティック