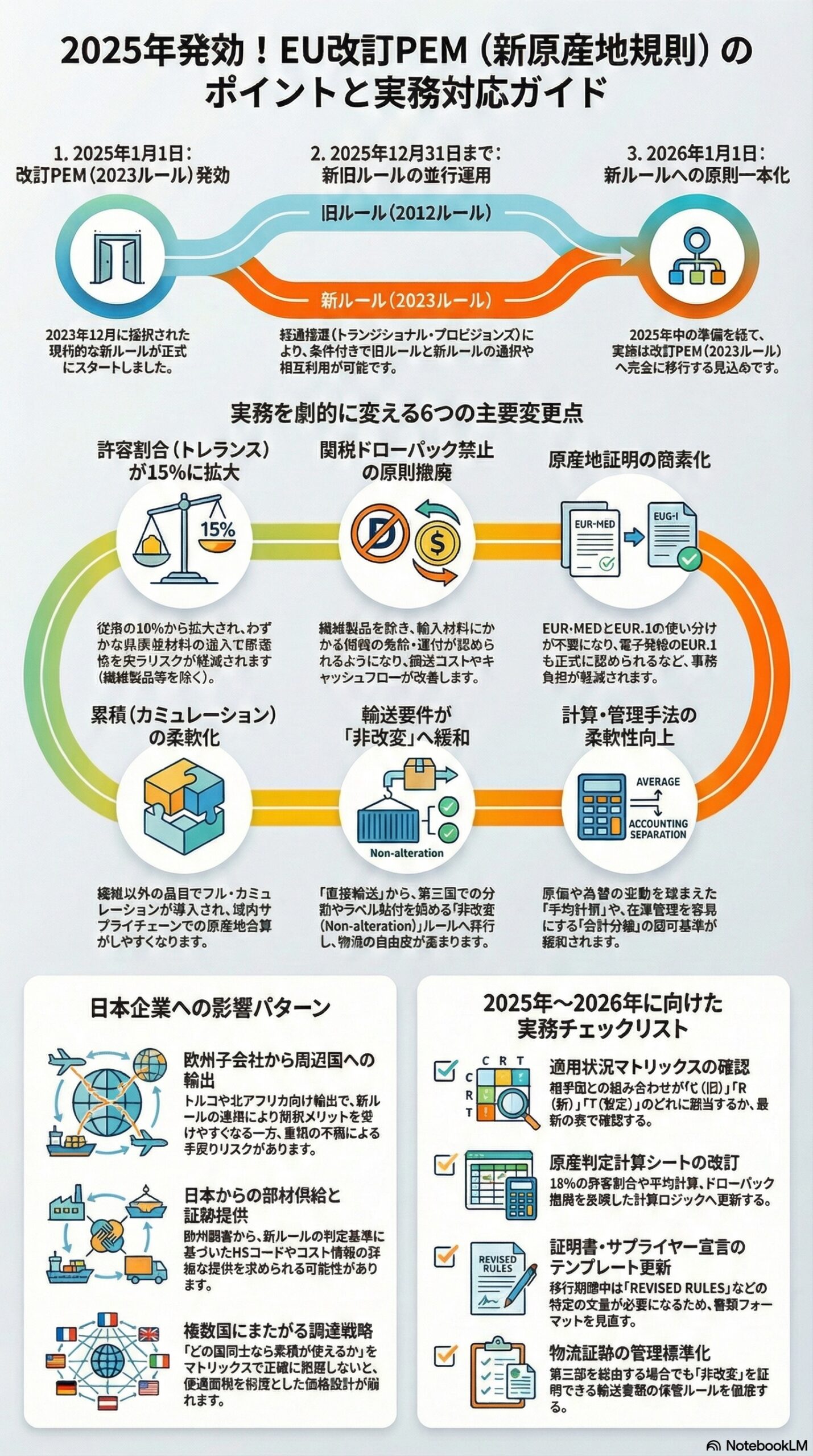

2025年の新旧併用と、2026年以降の実務に備えるポイント

欧州で製造や調達をしている日本企業にとって、関税そのもの以上に効いてくるのが「原産地規則」と「累積(カミュレーション)」です。EU域内のサプライチェーンを組み替えなくても、ルールが変わるだけで優遇関税の可否が変わることがあります。

EUの改訂PEMは、その原産地規則の共通ルールを現代化した大きな制度改正です。しかも、2025年は旧ルールと新ルールが並行するため、現場で混乱が起きやすい時期でもあります。 (trade.ec.europa.eu)

この記事では、PEMの基本から、改訂で何が変わり、企業は何を準備すべきかを、できるだけ業務目線で整理します。

PEMとは何か

PEMは「欧州から地中海圏」に広がる優遇関税の共通原産地ルール

PEMは、EUと周辺国が結ぶ複数の自由貿易協定(FTA)で使われる「共通の原産地規則」と「累積の仕組み」をまとめた枠組みです。EUは、PEMの締約国と共通ルールを使うことで、域内サプライチェーンを組みやすくし、貿易を円滑化する狙いがあります。 (trade.ec.europa.eu)

ポイントは、PEMは単一の協定というより「ネットワーク」だという点です。累積を使うには、関係する国同士がすべてFTAを結び、同一の原産地規則を適用している必要があります。 (Taxation and Customs Union)

改訂PEMとは「2012ルール」から「2023ルール」への更新

EUで「改訂PEM」と言う場合、一般にPEM条約の原産地規則が、従来の2012ルールから、現代化された2023ルールへ更新されたことを指します。新ルールは2023年12月7日に採択され、2025年1月1日に発効しました。 (Taxation and Customs Union)

いつから何が変わるのか

2025年は新旧ルールが並行、2026年から原則一本化

EUの公式情報では、2025年12月31日までは2つのルールが並行して適用され、2026年1月1日からは改訂PEM(2023ルール)が適用される、という整理になっています。 (trade.ec.europa.eu)

一方で実務上は、相手国との二国間協定が改訂PEMへの動的参照(ダイナミックリンク)を組み込んでいるかどうか、各国の国内手続きが完了しているかどうかで、適用が段階的になります。未更新の相手との間では、従来の二国間プロトコル(2012ルール相当)が引き続き適用されるケースもあり得るため、必ずマトリックスで確認するのが安全です。 (Taxation and Customs Union)

まず押さえる用語

旧ルール、新ルール、暫定の違い

現場で混乱しがちなので、ざっくりこう理解すると整理が進みます。

- 2012ルール

従来のPEMの標準ルール(旧ルール) - 2023ルール

改訂PEMで導入された新しい原産地ルール(新ルール)。2025年1月1日に発効。 (Taxation and Customs Union) - トランジショナルルール(暫定ルール)

2023ルールをベースにした別セットのルールが、改訂PEM発効前から一部の国の間で二国間ベースで適用されてきたもの。2021年9月1日から適用開始と説明されています。 (Taxation and Customs Union) - 2025年のトランジショナルプロビジョンズ(経過措置)

2025年に、旧ルールを一定条件で並行適用し、貿易の断絶を防ぐために導入された経過措置。事業者がサプライチェーンに応じてルールを選べることや、一定の「相互に通せる」仕組みが含まれます。 (Taxation and Customs Union)

改訂PEMで実務がどう変わるか

ここからが本題です。多くの企業が影響を受けやすいポイントを、業務目線でまとめます。

1. 許容割合(トレランス)が拡大する

従来の2012ルールでは一般許容は10パーセントでしたが、2023ルールでは15パーセントに拡大されています(HS第50類から第63類の繊維製品などは例外扱い)。また、農産品は純重量ベース、その他は工場渡し価格ベースというように、基準が分かれます。 (Taxation and Customs Union)

業務上の意味

これまで「少し足りない」ために原産にならなかった製品が、許容拡大によって原産判定できる可能性があります。逆に、計算の前提(重量か価格か)を取り違えると誤判定につながります。

2. 関税ドローバック禁止が原則撤廃される

2012ルールでは、一般的にドローバック(輸入材料に課された関税の免除や還付)禁止が幅広く適用されていました。2023ルールでは、繊維関連(HS第50類から第63類)を除き、原則としてこの禁止が撤廃されたと説明されています。 (Taxation and Customs Union)

業務上の意味

インワードプロセシングなどの制度設計と、優遇関税の原産判定が両立しやすくなります。調達原価やキャッシュフローの改善余地が出る反面、繊維だけは引き続き注意が必要です。

3. 原産地証明の種類が簡素化される

2023ルールでは、証明は原則としてEUR.1または原産地申告の単一体系になり、2012ルールで使い分けが必要だったEUR-MEDとEUR.1の二重構造が簡素化されるとされています。 (Taxation and Customs Union)

業務上の意味

書類の選択ミスが減り、社内教育の負荷が軽くなる一方、移行期の2025年は旧ルールに基づく書類運用も残り得るため、現場手順書を二段階で整備しておく方が安全です。 (Taxation and Customs Union)

加えて、PEM条約の決定により、電子的に発給されるEUR.1の利用に関する決定が2025年1月1日から適用される旨もEU側で案内されています。 (Taxation and Customs Union)

4. 累積(カミュレーション)がより柔軟になる

2023ルールは、対角累積を維持しつつ、繊維以外の品目では一般化されたフル・カミュレーションを導入すると整理されています。繊維分野(HS第50類から第63類)は基本が二国間フル・カミュレーションで、拡張には通知などの追加要素があります。 (Taxation and Customs Union)

さらに、累積を使って原産とする場合、原則として証明書に英語で「CUMULATION APPLIED WITH(国名)」を記載する要件がある点も重要です。 (Taxation and Customs Union)

業務上の意味

サプライヤーの原産部材を積み上げて原産にする設計がしやすくなる可能性があります。ただし、累積は「どの国の組み合わせで使えるか」が固定ではなく、協定の改訂状況に依存します。EUは、累積可否を示すマトリックス(表)を公表し、C(2012ルール)、R(2023ルール)、T(暫定ルール)などで区分しています。 (Taxation and Customs Union)

5. 輸送要件が「直接輸送」から「非改変」へ寄る

2023ルールでは、2012ルールの直接輸送の考え方から、より緩やかな非改変のルールへ進むと説明されています。例えば、第三国での分割(スプリット)や、国内規制対応のためのラベル貼付などが、一定条件下で認められる方向です。 (Taxation and Customs Union)

業務上の意味

物流の自由度が上がる一方で、通関当局から求められたときに「非改変」を説明できる輸送証跡の保管が重要になります。

6. 原価変動への対応がしやすくなる(平均計算、会計分離)

2023ルールでは、非原産材料の価額上限など価額基準のルールを使う場合に、コストや為替の変動を踏まえて、工場渡し価格や非原産材料の価額を平均ベースで計算するための認可を求められる柔軟性が示されています。 (Taxation and Customs Union)

また、会計分離(アカウンティング・セグリゲーション)は、2012ルールでは在庫を分けて管理することが困難であるなどの理由付けが必要でしたが、2023ルールでは「代替可能な材料を使う」ことを示せば認可を得られる方向に緩和されたと説明されています。 (Taxation and Customs Union)

業務上の意味

ERPや在庫管理の運用を大きく変えずに原産管理を回せる可能性が出ます。特に多品種生産の企業では効きます。

2025年の注意点

新旧ルール併用で、相手国との組み合わせに差が出る

EUの経過措置の説明では、2025年は、旧ルールと新ルールの両方が関係し得る状態になります。状況を整理するために、締約国間のステータスが複数に分かれ得ることが示されています。 (Taxation and Customs Union)

例えば、経過措置を取り入れた国同士の間では、旧ルールか新ルールかを選べるとされ、さらに両ルールを一定条件で「通す」考え方(permeability)も説明されています。 (Taxation and Customs Union)

「相互に通せる」対象品目に注意

経過措置の中では、旧ルールに適合する場合に新ルールでも原産として扱える対象として、HSの一定章が挙げられています(例として第1類、第3類、第16類の一部および第25類から第97類など)。 (Taxation and Customs Union)

業務上の意味

自社の製品がこの対象に入るかどうかで、2025年の原産設計の柔軟性が変わります。品目分類(HS)を前提に、原産判定プロセスを組み直すのが安全です。

書類の文言が増える可能性がある

経過措置ガイダンスでは、証明書やサプライヤー宣言に「REVISED RULES」を入れることが推奨され、「TRANSITIONAL RULES」という記載がある証明書も輸入時に受け入れることが推奨される、といった運用上の注意が示されています。 (Taxation and Customs Union)

さらにEU側では、2つのルールが並行する状況に対応したサプライヤー宣言の枠組みについて、関連する実施規則に言及しています。 (Taxation and Customs Union)

業務上の意味

書類テンプレートの改訂だけでなく、サプライヤーから受領する宣言の読み方、監査証跡の残し方までセットで見直す必要があります。

日本企業が影響を受けやすい典型パターン

1. 欧州子会社がPEM域内へ輸出している

EU域内で製造した製品を、トルコ、北アフリカ、バルカンなどPEMの相手国へ輸出している場合、原産判定と証明のルール変更が直接影響します。改訂により原産になりやすくなる場合もありますが、証明書の種類や記載要件が変わるため、通関現場の手戻りが起きやすい領域です。 (Taxation and Customs Union)

2. 欧州顧客から原産に関する証跡提供を求められる

日本から部材を供給している場合、日本の部材はPEM原産にはなりませんが、欧州側が最終製品の原産判定をするために、材料情報、HS、コスト、工程、物流ルートなどの情報提供を求めることがあります。改訂で計算方法や許容の考え方が変わると、求められる情報の粒度も変わり得ます。 (Taxation and Customs Union)

3. 調達先が複数国にまたがり、累積の可否が収益に直結している

PEMの本領は累積です。国の組み合わせによって累積が使えたり使えなかったりするため、マトリックス確認を怠ると、優遇関税を前提にした価格設計が崩れます。 (Taxation and Customs Union)

2025年から2026年に向けた実務チェックリスト

1. まず、自社が使っている原産地ルールがPEMかどうかを切り分ける

PEMはEUとPEM域内の協定ネットワークの枠組みです。日本向け輸出などは、日EU・EPAなど別協定の原産地規則で動きます。混同すると、社内ルールの改訂が過剰にも不足にもなります。 (trade.ec.europa.eu)

2. 取引相手国との適用状況をマトリックスで確認する

マトリックスは、国の組み合わせごとに、2012ルール相当か、2023ルールか、暫定かを示します。少なくとも次を案件ごとに確認します。

- 最終仕向国と最終製造国の組み合わせがCかRかTか

- 累積に使う材料の原産国を含め、すべての国同士で条件が成立しているか (Taxation and Customs Union)

3. 2025年は「旧ルールで取れる」か「新ルールで取れる」かを比較し、2026年を見据えて選ぶ

2025年は選択の余地がある一方、2026年以降は新ルール中心になるため、2025年に旧ルールで成立しても2026年に崩れる設計は避けたいところです。 (trade.ec.europa.eu)

4. 計算・証明・物流の3点を同時に見直す

- 計算

許容、ドローバック、平均計算、会計分離の扱いを原産計算シートと手順書へ反映 (Taxation and Customs Union) - 証明

EUR-MED廃止方向、累積時の記載、2025年の文言(REVISED RULESなど)をテンプレートで管理 (Taxation and Customs Union) - 物流

非改変の証跡を残せるよう、第三国経由や分割がある案件の証憑を標準化 (Taxation and Customs Union)

5. サプライヤー宣言と監査証跡の運用を強化する

2025年の併用期間は、同じ品目でもルールの根拠が分かれます。サプライヤー宣言の受領、保管、更新の運用を、どのルールで出されたか分かる形に揃えることが重要です。 (Taxation and Customs Union)

まとめ

EUの改訂PEMは、単なる制度変更ではなく、欧州域内と周辺国のサプライチェーン設計に影響する原産地ルールのアップデートです。2023ルールは、許容の拡大、ドローバックの緩和、証明体系の簡素化、フル・カミュレーションの拡張など、企業側の実務を合理化する方向の変更が多く見られます。 (Taxation and Customs Union)

一方で、2025年は新旧併用で国の組み合わせごとに適用が異なる可能性があり、ルールの取り違えが起きやすい局面です。マトリックス確認と、書類テンプレート、原産計算、物流証跡の同時改訂が、最も費用対効果の高い対策になります。 (Taxation and Customs Union)

免責事項

本記事は一般的な情報提供を目的としたものであり、特定の取引または個別案件に対する法務、税務、通関、監査その他の専門的助言を構成するものではありません。制度、運用、必要書類、受入可否は国、協定、品目、税関、発給機関、取引条件等により異なり、予告なく変更される場合があります。実際の手続きや判断にあたっては、各国当局、税関、発給機関、通関業者、金融機関および専門家に確認してください。本記事の内容に基づく行為または不作為により生じたいかなる損害についても、筆者および掲載者は一切の責任を負いません。