2026年3月7日時点

IEEPA還付の本質は、関税ニュースを追いかけることではありません。資金回収の順番を先に取りにいくことです。現時点で最短を狙うなら、未確定案件を先に救い、180日内の確定案件は権利を止め、受取口座と申請基盤を先に開通させる。この三つを同時に走らせるのが最も実務的です。

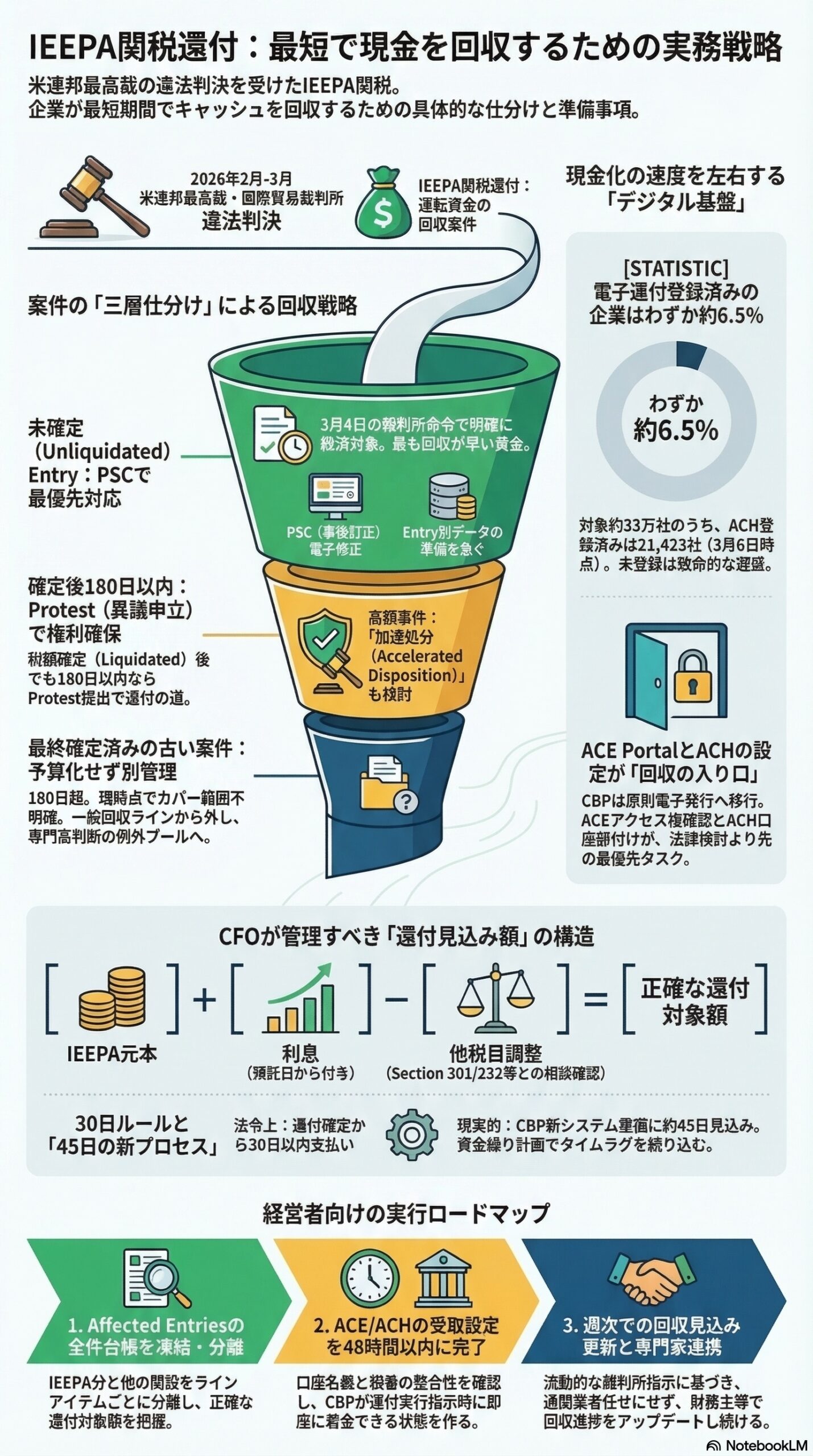

IEEPA関税の還付は、もはや制度解説ではなく運転資金の回収案件になりました。米連邦最高裁は2026年2月20日、IEEPAは大統領による関税賦課を認めないと判断しました。続いて米国際貿易裁判所は3月4日、IEEPA duties の対象となった importer of record はその判断の利益を受けると述べ、未確定の entry は IEEPA抜きで liquidate し、まだ final でない liquidated entry は reliquidate するよう CBP に命じました。

ただし、ここで取り返すべきなのは過去に納めた IEEPA分だけです。CBP は IEEPA duties の徴収を2月24日から止め、同日から Section 122 に基づく10パーセントの一時 surcharge を150日間の枠で適用しています。今の請求書に載る新しい関税と、返してもらうべき過去の IEEPA納付分を台帳上で切り離せる会社ほど、現金回収は速くなります。

ここでいう liquidation は、CBP が entry の最終税額を確定する手続です。IEEPA還付のスピードは、この最終確定の前にいるか、後にいるかで決まります。しかも CBP は3月4日時点で、entry 時に IEEPA duties が申告されている案件については依然として IEEPA込みで liquidation を続けており、未確定案件を IEEPA抜きで liquidate する指示も、最高裁判決後の refund 実行もまだ出していないと裁判所に説明しました。3月6日には裁判所が immediate compliance の部分をいったん緩め、CBP 側は45日程度で新しい refund process を整える見通しだと述べています。待てば自動で直る、という局面ではまだありません。

最短回収の基本方針は、案件を三つに分けること

実務で最も速いのは、affected entries を未確定 entry、確定済みだが180日内の entry、すでに最終化した古い entry の三つに分けることです。これを一つの箱で扱うと、最も回収しやすい資金まで社内承認が止まります。

1. 未確定 entry は、今すぐ PSC対応可能な状態まで作る

未確定 entry は、現時点で最も回収しやすい資金です。3月4日の命令はここを明確に救済対象にしています。通常、未確定 entry の修正手段は PSC で、ACE 上で entry summary data を電子修正でき、提出期限は entry 日から300日以内か、予定 liquidation 日の15日前までのいずれか早い方です。だから今やるべきことは、PSC を機械的に大量送信することではありません。PSC提出にも、今後 CBP が別のACE申告方式を示した場合にも転用できる entry 別データを完成させることです。期限が近い案件だけを broker と counsel の確認のうえ先行処理し、それ以外は提出可能な状態で待機させる。この順番が最も現実的です。

台帳に最低限入れるべき項目は、entry number、entry date、HTS Chapter 99 code、原産国、IEEPA納付額、納付日、liquidation予定日または実施日、broker、還付受取名義です。重要なのは、IEEPA の元本と Section 232、Section 301、AD/CVD など他税目を同じ列で雑に合算しないことです。CBP 自身が、還付の前に他の duties、taxes、fees の有無を確認する review period が必要だと裁判所に述べています。

2. 確定済みだが180日内の entry は、protest で権利を止める

すでに liquidated された entry でも、180日内ならまだ勝負できます。19 U.S.C. 1514 と 19 CFR 174.12 に基づき、protest は liquidation から180日以内に CBP へ提出でき、提出先は port か electronic filing です。ここで金額が大きい案件や、CBP の運用が読みにくい案件は accelerated disposition まで視野に入れるべきです。2004年12月18日以降の entries であれば、protest と同時またはその後に加速申請ができ、30日以内に allow も deny もされなければ deemed denied になります。その後の CIT 提訴期限は180日です。経営の視点で言えば、曖昧なまま待つより、期限を自社で切っていく方が速いということです。

3. すでに最終化した古い entry は、自動回収前提で予算化しない

逆に、すでに最終化した古い entry は、自動還付を前提に資金計画へ織り込まない方が安全です。3月4日の命令が文面上カバーしているのは、未確定 entry と、liquidation がまだ final ではない entry までです。19 U.S.C. 1514 は protest の期限を180日に置いているため、実務では180日を超えた古い entry を一般回収レーンから外し、例外プールとして別管理するのが賢明です。ここは一括処理ではなく、個別 facts と procedural history を前提に専門家判断へ切り分けるべき領域です。

4. 現金化の速度を決めるのは、法理より先に ACE と ACH を整えること

現金化のスピードを一気に左右するのは、法理ではなく受取口座の整備です。CBP は2月6日以降、limited exceptions を除き refunds を electronic に発行するルールへ移行しており、ACE Portal の ACH Refund Authorization が実務の入り口になっています。しかも3月6日時点で、IEEPA duties を払った約33万の importers のうち electronic refund system に登録していたのは21,423にとどまりました。CBP が裁判所に示した案でも、importer 側の最低限の提出を ACE で受け、Treasury から importer ごとに一括 payment を出す設計が想定されています。社内で今週やるべき最重要タスクは、ACE access、ACH enrollment、税番と法人名義の整合、broker 権限の確認です。

5. CFO は元本だけでなく、利息込みで回収額を引く

CFO が見るべき数字は元本だけではありません。CBP 規則上、過大納付の refund には interest が付き、原則として deposit 日から liquidation または reliquidation 日まで発生します。さらに、liquidation または reliquidation で refund due と確定した金額は30日以内の支払が建前です。一方で、CBP 自身は validated refund でも Section 301、Section 232、AD/CVD など他の duty、tax、fee の有無を確認する review period が必要だと裁判所に述べています。したがって社内の回収見込み表は、IEEPA 元本、推定利息、他税目との調整後の net の三層で持つべきです。

ただし、30日ルールをそのまま着金予測に置き換えるのは危険です。裁判所は3月6日に immediate compliance を緩め、CBP は新 process の整備に約45日を見込んでいます。資金繰りに載せるなら、法令上の due date と、現実の operational timing を分けて管理した方がぶれません。

経営者向けの実行順序

経営者が今日決めるべき順番は明快です。第一に、affected entries の全件台帳を凍結し、IEEPA と Section 122、Section 232、Section 301 などを line item で分離する。第二に、未確定案件と180日内案件を48時間以内に仕分けする。第三に、ACE と ACH の受取設定を完了する。第四に、高額案件だけ counsel 付きで protest と accelerated disposition の要否を判定する。第五に、元本と利息の回収見込みを週次で更新する。これを broker 任せの点の作業ではなく、財務主導の線の作業に変えた会社から先に回収が始まります。

まとめ

IEEPA還付を最短で回収する会社は、ニュースを追う会社ではなく、entry status と deadline を持って動く会社です。未確定案件は確定前に外す。180日内の案件は protest で権利を止める。ACE と ACH は先に開通させる。この三つを同時に進めれば、制度が完全に固まる前でも回収順位で前に出られます。もっとも、手続の最終形はなお流動的で、裁判所と CBP の調整は続いています。最新指示の確認を前提に、週単位で運用を更新していくのが現実解です。

免責事項

本記事は2026年3月7日時点の公開情報に基づく一般的な情報提供であり、法的助言、税務助言、通関実務の個別判断を提供するものではありません。実際の PSC、protest、還付請求、訴訟対応は、最新の CBP 指示、裁判所命令、個別事実関係を踏まえ、米国通商弁護士、通関士、税務専門家に確認したうえで実施してください。