IEEPA関税還付をめぐる報道では、45日という数字がひとり歩きしやすくなっています。

しかし、経営判断に必要なのは、45日で資金が戻るのか、それとも45日で還付処理の仕組みが動き始めるのかを切り分けて理解することです。

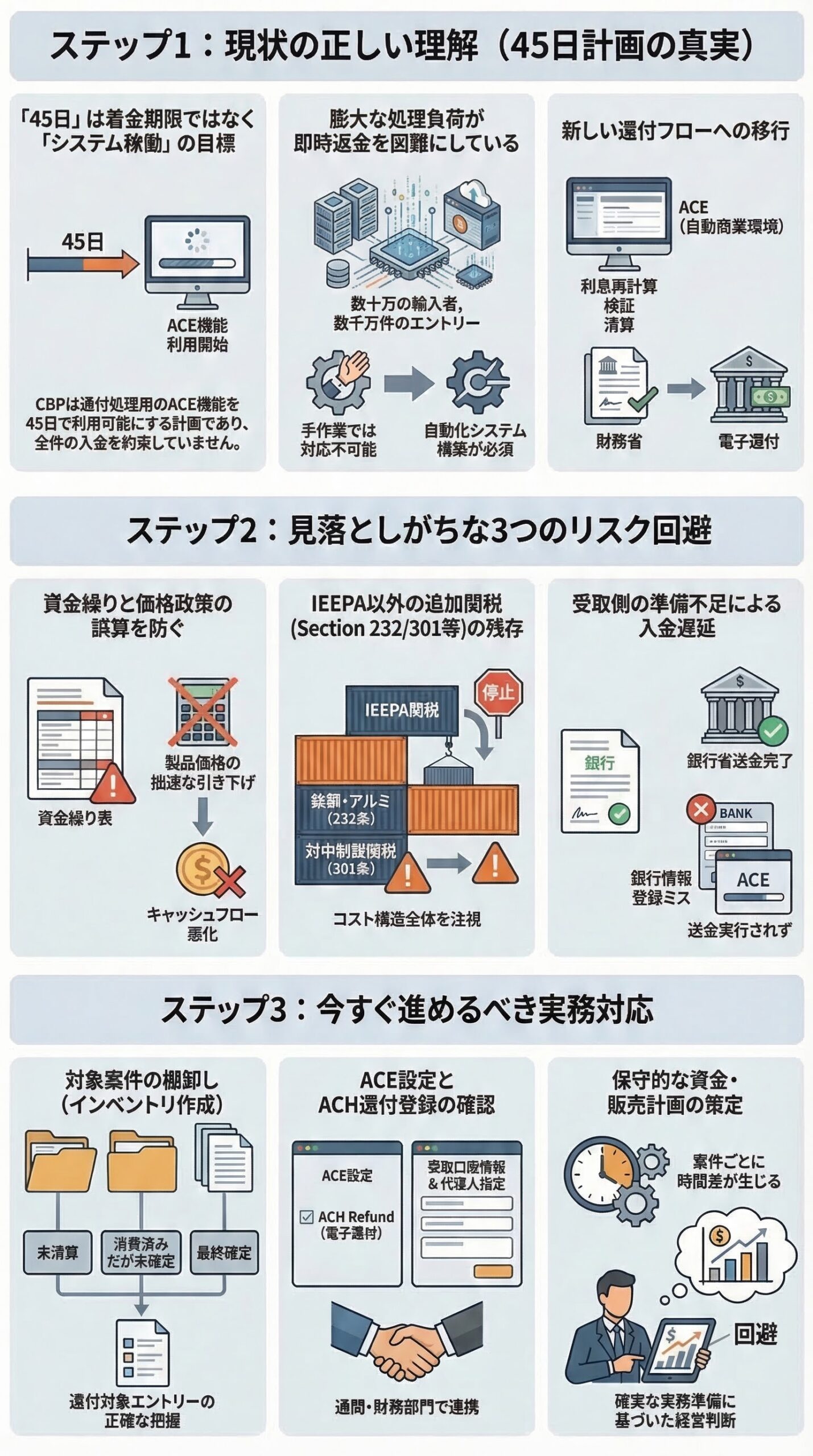

結論からいえば、CBPが示したのは、45日で新しい還付処理機能を動かすことを目指す計画であり、45日で全件の還付金が着金するという意味ではありません。ここを誤ると、資金繰り、決算見通し、価格政策の判断を誤るおそれがあります。

なぜ今、45日計画が注目されているのか

IEEPA関税をめぐっては、米連邦最高裁が2026年2月20日に、IEEPAは大統領に関税を課す権限を与えていないと判断しました。これを受け、米国際貿易裁判所で還付実務の具体化が進み、CBPは大量の還付案件に対応するため、新たなシステム対応案を裁判所に示しました。

この文脈で出てきたのが、CBPの45日計画です。

つまり、法的な争点が「違法な関税を返すべきか」から、「どう返すか」「どの順序で返すか」「どの仕組みで返すか」に移ってきたということです。

45日で返金されるわけではない

ここが、実務上もっとも重要なポイントです。

CBP幹部の申述では、新しいACE機能を45日で利用可能にするよう最大限努力するという説明がなされました。これは、還付処理を行うためのシステム稼働目標を示したものであって、45日後に還付金が企業口座へ一斉に入るという約束ではありません。報道でも、CBPは返金完了時期までは示していないと整理されています。

経営実務では、45日を入金予定日として資金繰り表に置くのではなく、還付申告の開始または処理フローの立ち上がり時期として捉えるのが安全です。

なぜCBPはすぐ返せないのか

理由は、案件数と処理負荷が極めて大きいからです。

CBPの申述では、IEEPA関税の対象は数十万の輸入者、数千万件規模のエントリーに及び、未清算案件も膨大に残っています。現行の仕組みのまま個別処理を行うと、莫大な作業時間が必要になり、現実的ではないと説明されています。

そのためCBPは、従来型の手作業中心の返金ではなく、ACE上で対象案件を示し、税額と利息を再計算し、検証後に清算または再清算し、最終的に財務省経由で電子還付する仕組みへ移ろうとしています。45日計画の本質は、この処理基盤を実務に耐える形で立ち上げることにあります。

ビジネスマンが誤解しやすい三つの論点

1 45日は着金期限ではない

45日は、システム稼働の目標時期です。

その後に、企業側の申告、CBPの確認、清算または再清算、財務省の送金という流れが続きます。案件ごとに処理時期がずれる可能性が高く、一括で返金される前提は危険です。

2 IEEPA関税の停止と、対米輸入コストの正常化は別問題である

IEEPA関税の徴収停止が進んでも、Section 232 や Section 301 など、他の追加関税が残る場合があります。さらに、大統領令や布告に基づく別の一時追加関税が並行して影響する可能性もあります。

そのため、IEEPA還付期待をもって直ちに原価前提を緩めるのは危険です。

3 受け取る側の準備不足で還付が遅れることがある

CBPは電子還付への移行を進めていますが、輸入者側の登録不備や銀行情報未整備のため、送金できない案件が存在すると説明しています。還付が認められても、受取口座や指定情報が整っていなければ、現金化は遅れます。

企業が今すぐ進めるべき実務対応

対象案件の棚卸しを急ぐ

まず、自社の対米輸入案件を、未清算、清算済みだが未確定、すでに最終確定の三つに分けて整理する必要があります。

どの案件が還付対象になり得るのかを把握しなければ、制度が動き始めても迅速に対応できません。

ACE設定と電子還付の受取体制を確認する

ACE上での申告対応や、ACH Refund の設定状況、受取銀行情報、代理人利用時の指定関係を確認しておくことが重要です。

還付の論点は法務だけでなく、通関、財務、税務、物流の共同作業になっています。

資金繰り計画は保守的に置く

経営陣は、45日で全額回収という前提を置かず、案件ごとの時間差を織り込んだ保守的な資金計画を組むべきです。

還付はプラス要因ですが、原価計画や販売価格計画を過度に楽観視すると、別の関税負担や処理遅延で読みが外れるおそれがあります。

今回のニュースをどう経営判断につなげるか

今回の45日計画は、企業にとって前向きな材料です。

法的には、IEEPA関税還付の原則が前進し、実務面でもCBPが専用の処理基盤を用意しようとしているからです。

ただし、ニュースの受け止め方を誤ると危険です。

返金の方向性が強まったことと、明日から資金が潤沢になることは同じではありません。これからは、判決の見出しを追う段階ではなく、自社が還付を受け取れる状態にあるかを整える段階に入っています。

まとめ

IEEPA関税還付をめぐるCBPの45日計画は、返金完了の約束ではなく、還付処理を現実に動かすためのシステム立ち上げ計画です。

この違いを正しく理解することが、ビジネスマンにとって最も重要です。

今後の実務では、次の三点が勝負になります。

1 自社の対象案件を正確に把握すること

2 電子還付を受け取れる設定を整えること

3 還付期待と現行の関税コスト管理を切り分けること

IEEPA関税還付は、法的には大きく前進しました。

しかし、資金化はまだ実務の問題です。

だからこそ、いま必要なのは期待ではなく準備です。

免責事項

本稿は2026年3月時点の公開資料、裁判所文書、CBP関連資料および報道に基づく一般的情報提供であり、法務、通関、税務、会計その他の個別助言を行うものではありません。実際の還付可否、対象範囲、利息計算、申告方法、会計処理は、その後の裁判所命令やCBPガイダンス、個別事実関係によって変わる可能性があります。実務対応にあたっては、米国通商法務、通関実務、税務に詳しい専門家へ確認してください。