※本稿は、一次情報(船社アドバイザリ/保険クラブ通知/航空トラッキング/公的統計)と主要報道を突合して、前ドラフトの数値・表現を修正した改稿版です。状況は時間単位で変動し得るため、日付つきのアドバイザリを必ず確認してください。

まず結論:物流の影響は「海・港・保険・空」の4レイヤーで同時進行

- 海(ホルムズ海峡):タンカー・LNG・バルクを中心に、通航が「実質停止」に近い状態が続いています(船が投錨・滞留、荷役が回らない)。

- 港(湾岸港):港の運営が一部停止/不安定化し、ブッキング停止・受け入れ制限が拡大しています。

- 保険(War Risk):引受キャンセルや再手配で、コストとリードタイムの両方が急悪化。

- 空(中東空域):航空路が断続的に閉鎖・制限され、欧亜間の空の回廊が細り、航空貨物の遅延・運賃上昇に直結。

1) 海上(タンカー/LNG/バルク):ホルムズ海峡「実質閉鎖」で止まったもの

何が起きているか(事実関係)

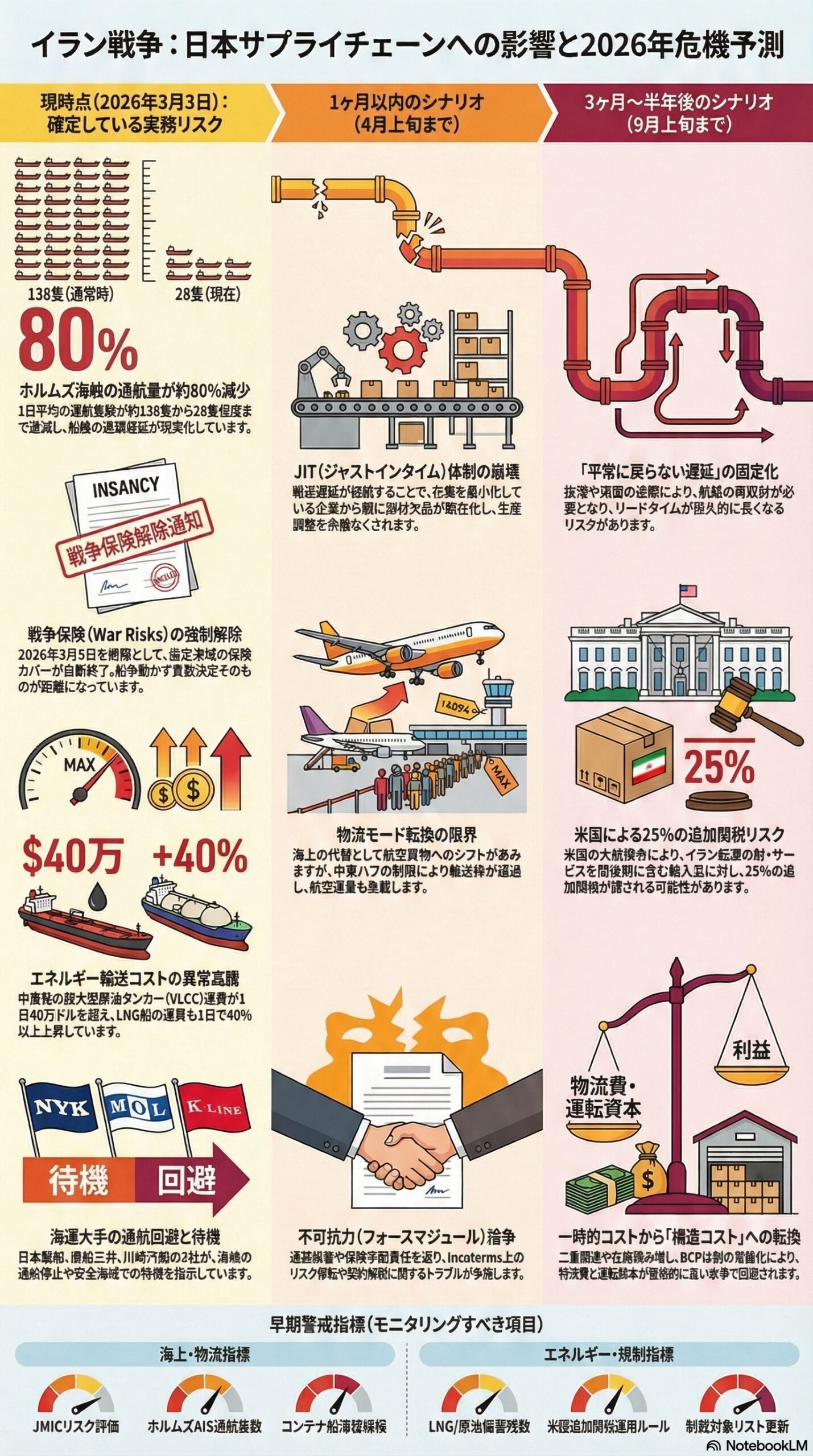

- ホルムズ海峡の麻痺が続き、湾岸主要国沖で少なくとも200隻が投錨、さらに多くの船が港に入れず滞留しています。

- 開戦直後の段階でも、少なくとも150隻のタンカーが湾内で投錨し、海峡外側にも追加の投錨が観測されています(3/1時点)。

- 重要ポイントは、物理的な封鎖だけでなく「保険が付かない/安全判断で行かない」ことで実務上の閉鎖(de facto close)になる点です。

どの物流が止まるか(具体)

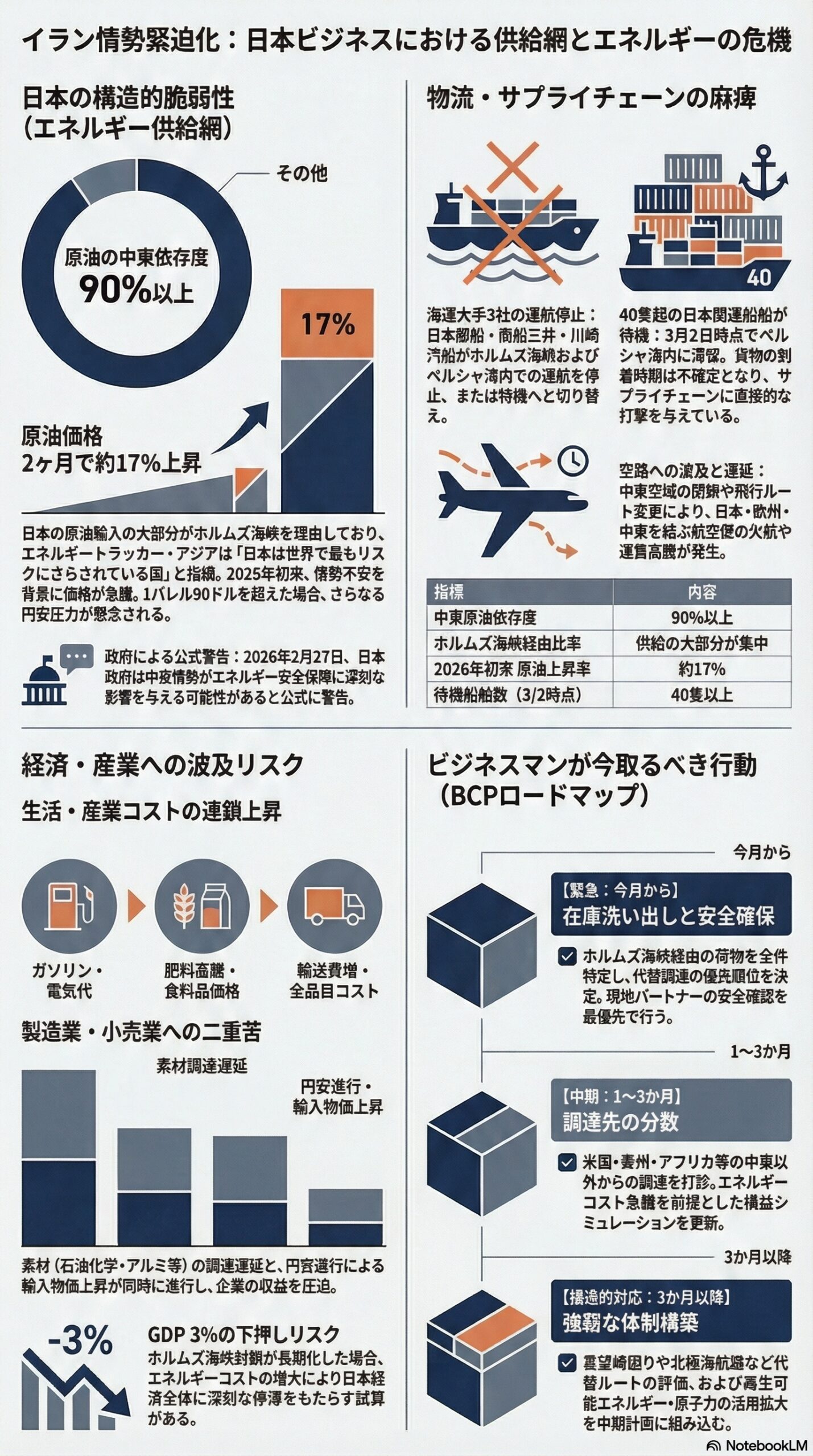

- 原油・石油製品・LNG/LPG:ホルムズ海峡は2024年に平均**約2,000万b/d(世界消費の約20%相当)**が通ったとされ、ここが詰まると調達と輸送の両方が同時に詰まります。

- 生産側の“出荷不能”:出荷できないと貯蔵が先に尽き、産油国側も生産調整を迫られます(例:貯蔵制約に伴う減産、LNG関連の非常事態条項の発動など)。

いま起きている「価格とリードタイム」の変化

- 中東→中国のVLCC運賃が日当42万ドル超まで上昇。

- LNG船運賃も40%超上昇。

2) 海上(コンテナ):湾岸向けは「ブッキング停止」+「最寄り安全港で荷揚げ」が現実に

2-1. 船社が取っている“実務措置”(ここが一番効きます)

- MSC:湾岸向け貨物を“最寄りの安全港で荷揚げ(End of Voyage)”

- 湾岸向け(実入り・空コン含む)を最寄り安全港で荷揚げ

- コンテナ当たり一律800ドルの追加(Mandatory)

- 荷揚げ費用・保管等の諸費用、そこから先の搬送は原則として荷主側負担・手配

- CMA CGM:一部湾岸国向けのブッキングを即時停止

- バーレーン/クウェート/カタール:全港

- UAE:フジャイラとホール・ファッカンを除く全港

- COSCO:中東航路の新規ブッキングを停止(影響港はUAE・サウジ等を含むと報道)

- Maersk:緊急の運賃上乗せ(Emergency Freight Increase)を明示

- 20’ Dry:USD 1,800、40’/45’ Dry:USD 3,000、Reefer/Special:USD 3,800

- 対象:UAE、カタール、サウジ(ダンマーム/ジュベイル)、バーレーン、クウェート、イラク、オマーン(ソハール)等

- CMA CGM:Emergency Conflict Surcharge(ECS)も公表(例:20’=2,000ドル、40’=3,000ドル、リーファー/特殊=4,000ドル等)

2-2. ビジネス目線の“効き方”

- 湾岸向けは「目的港まで届かない前提」で計画し直す必要が出ています(特にMSCのEnd of Voyage)。

- 影響は湾岸向けに留まらず、

- 船の回転遅れ → 空コン不足/配船崩れ

- 港滞留 → 滞船料・デマレージ/ディテンション

- ブッキング停止 → 代替ルート争奪

といった形で、他航路にも波及します。

3) 港湾・ターミナル:湾岸ハブ(例:ジェベル・アリ)を中心に「部分停止」と「混雑」が同時発生

現場で何が起きているか

- ジェベル・アリ港は運用が一時停止したと報じられています(開戦直後のタイミング)。

- フォワーダー情報では、ジェベル・アリ/バーレーン/カタール/クウェートで港湾オペレーションが一時停止、サウジでも短い停止時間帯が発生、全般に遅延が増幅とされています。

どう困るか(具体)

- 湾岸向けの典型パターンは、

- 本船が入れない(港閉鎖・安全判断)

- 入れても荷役が遅い(人員・通関・検査の制約)

- 結果として安全港/代替港に“置いていく”(End of Voyage等)

という連鎖です。

4) 海上保険:War Riskのキャンセル→再手配で「追加コスト」が見える化した

- 大手保険クラブ等でWar Riskカバーのキャンセル通知が出ており、一定の猶予期間(例:72時間)後に効力発生する形が確認できます。

- 報道ベースでも、引受条件が急速に悪化し、プレミアムが船価の0.2%程度→最大1%程度まで跳ねた、通航する船は条件提示を受けられない場合もある、という整理がされています。

実務での論点(ここを決めないと止まります)

- 追加保険料・War Risk Surcharge・緊急費用(ECS/EFI等)を

- 誰が負担するか(売買契約/運送契約/Incoterms)

- 上限・精算方法(実費精算か、定額か)

- 運航不能時の解除条件(Force MajeureやEnd of Voyageの扱い)

を早めに条文化する必要があります。

5) バンカリング(燃料補給):フジャイラの供給懸念で“燃料コスト×迂回コスト”が増幅

- UAEフジャイラでは火災等の影響も絡み、給油(バンカリング)は続くものの、提示価格の急変で取引が滞り、低硫黄燃料のプレミアムが30ドル/トン超へ上振れした、という報道があります。

- 給油需要がシンガポール等にシフトし得る、という市場見立ても出ています。

6) 航空貨物:中東空域の閉鎖・制限で「欧亜間の空輸」が詰まる

何が起きているか

- ドバイ/ドーハ/アブダビ等の主要空港を含む7空港で、開戦以降の欠航が21,300便とされ、旅客だけでなく**ベリー貨物(旅客便搭載貨物)**の供給力が落ちています。

- Flightradar24は、空域が「イスラエルからUAEに至るまで程度の差はあれ閉鎖」と整理し、UAEはNOTAMで部分閉鎖、状況は流動的としています。

- DHLも、空域閉鎖とホルムズの海上交通停止が旅客・貨物双方に影響し、コンティンジェンシーを起動していると明記しています。

どの貨物が影響を受けやすいか

- 高付加価値・時間価値が高いもの(医薬品、精密機器、半導体関連、AOG部品 等)

- “欧州↔アジア”を湾岸ハブで継送する設計になっているもの(定期便ネットワーク依存)

7) 二次被害が早い分野:化学品・素材・食料(「原油だけじゃない」)

- ナフサ(石化原料):アジアは中東産ナフサを月間約400万トン調達しているとされ、供給遅延でForce majeure・入札キャンセル・稼働率低下が現実化し始めています。

- アルミ:湾岸地域は世界生産の8%超を占めるとされ、輸送不安は金属系サプライチェーンにも波及します。

- 穀物・食料:湾岸への穀物流入が年3,000万トン規模で、UAEでは(同紙によれば)輸入の大部分がジェベル・アリ経由という構造が指摘されています。

8) 企業が「今週」やるべき実務チェックリスト(物流部門・調達部門向け)

- 自社の“当たり判定”を地図で出す

- 積地/揚地が「湾岸港」なのか、「海峡外(例:フジャイラ/ホール・ファッカン等)」なのかを仕分け。

- 船社アドバイザリを前提に“到着定義”を更新

- 「目的港着」ではなく、**“安全港で引き渡し”**が起こり得る(MSC)。

- 見積もり・契約の見直し(サーチャージ列挙)

- MSC:$800/本(End of Voyage)

- Maersk:EFI(例:20’ $1,800)

- CMA CGM:ECS(例:20’ $2,000)

を“例外費用”ではなく、標準費用として見積に組み込む。

- 保険・責任分界の再確認(止まる最大原因)

- War Riskが付かない/再手配が必要 → 船が動かない。

- 空輸は「リードタイム再設計」

- 中東経由の前提を崩し、迂回・分割・海上切替をセットで検討。

まとめ:今回の物流ショックの本質

今回のポイントは、「ホルムズ海峡」という一点だけでなく、

**①海上(通れない)②港(捌けない)③保険(引き受けない)④航空(飛べない)**が同時に起き、通常のBCP(迂回で解決)が効きにくい構図にあります。

免責事項

- 本記事は、2026年3月4日時点で入手可能な公開情報・各社告知・報道を基に、物流への影響を一般論として整理したものです。内容の正確性・完全性・最新性を保証するものではありません。

- 国際情勢・規制・運航可否・保険条件・サーチャージは短時間で変化します。実務判断(出荷、契約、価格提示、BCP切替等)は、必ず最新の船社/航空会社/フォワーダー/保険会社の公式通知および関係当局の通達を確認のうえ、社内の承認プロセスに従って行ってください。

- 本記事は、法務・保険・投資・税務その他の専門的助言を提供するものではありません。個別案件については、貴社の顧問弁護士、保険ブローカー、フォワーダー、船社・航空会社、その他専門家にご相談ください。

- 本記事の情報を利用したこと、または利用できなかったことにより生じたいかなる損害(直接損害・間接損害・逸失利益等を含む)についても、筆者および掲載者は責任を負いません。

- 記事内で言及する企業名・サービス名・商標等は各権利者に帰属します。本記事はそれらとの提携・推奨を意味するものではありません。