2026年2月2日、日本の貿易戦略において長年の懸案であった、湾岸協力会議(GCC)との自由貿易協定(FTA)交渉が最終局面を迎え、2026年内の署名を示唆する報道がなされました。

GCCとは、サウジアラビア、アラブ首長国連邦(UAE)、カタール、クウェート、バーレーン、オマーンの6カ国からなる中東の経済同盟です。

日本にとって、この地域は原油や天然ガスの最大の供給源であると同時に、自動車やプラント設備の重要な輸出先でもあります。今回のFTA妥結は、エネルギーの安定調達と、日本製品の輸出競争力の回復という二つの国益を同時に満たす歴史的な転換点となります。

本記事では、なぜ今この協定が急がれているのか、そして日本企業のビジネスにどのような恩恵をもたらすのかについて解説します。

遅すぎた再開と、韓国・中国への対抗心

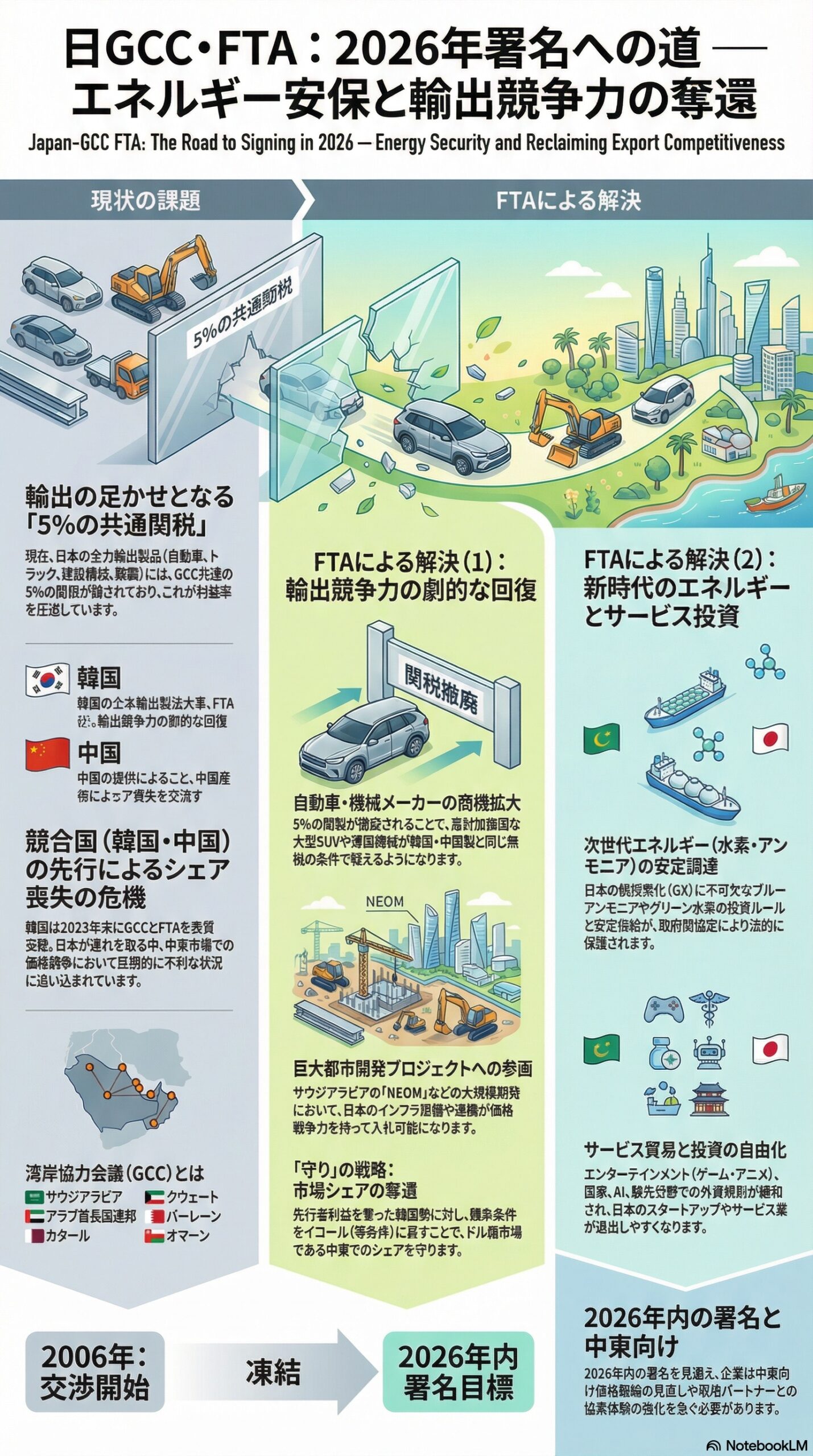

日本とGCCのFTA交渉は、実は2006年に一度開始されましたが、2009年に中断し、長く凍結状態にありました。その間に世界の通商地図は大きく塗り替わりました。

最大の脅威となったのは競合国の動きです。韓国は2023年末にGCCとのFTAを実質妥結させ、中国も交渉を加速させています。

これまで日本車や日本製の鉄鋼製品は、中東市場において関税というハンデを負わずに戦えていましたが、韓国勢が関税撤廃の恩恵を受け始めると、価格競争力で圧倒的に不利な状況に追い込まれます。特に自動車産業において、中東は高付加価値な大型SUVなどが売れるドル箱市場です。他国にシェアを奪われる前に、同じ土俵に上がるための枠組み作りが急務となっていました。

今回の2026年内署名というスピード感は、まさに他国に奪われた先行者利益を取り戻そうとする日本政府と産業界の焦燥感と本気度の表れと言えます。

自動車・機械メーカーにとっての「5パーセントの壁」撤廃

ビジネスの現場において、このFTAがもたらす最大のインパクトは関税コストの削減です。

現在、GCC諸国は一般的に輸入品に対して5パーセントの共通関税(GCC対外共通関税)を課しています。日本の主力輸出品である自動車、トラック、建設機械、そして鉄鋼製品などは、基本的にこの5パーセントの課税対象です。

たかが5パーセントと思われるかもしれませんが、数百万、数千万円する製品における5パーセントは、利益率を大きく左右します。これが撤廃されれば、日本製品の価格競争力は即座に回復します。

特に、中東諸国が脱石油依存を掲げて推進している巨大都市開発プロジェクト(サウジアラビアのNEOMなど)において、日本の建設機械やインフラ設備が、韓国製や中国製と同じ無税の条件で入札に参加できるようになることは、商機拡大に直結します。

新時代のエネルギーパートナーシップ

輸入面に目を向けると、このFTAは単に原油を安く買うためだけのものではありません。日本はすでに原油の関税を低く抑えていますが、今回の協定の核心は次世代エネルギーです。

水素・アンモニア供給網の構築

日本が目指すグリーン・トランスフォーメーション(GX)において、燃焼してもCO2を出さない水素やアンモニアの活用は不可欠です。中東諸国は、豊富な日射量と天然ガス資源を背景に、世界で最も安価なブルーアンモニアやグリーン水素の供給地となりつつあります。

日GCC・FTAには、これら次世代燃料の投資ルールや安定供給に関する条項が盛り込まれる見通しです。商社やエネルギー企業にとっては、長期的な脱炭素燃料のサプライチェーンを、政府間協定という法的保護の下で構築できるメリットがあります。

サービス貿易と投資の自由化

モノの移動だけでなく、ヒトとカネの動きも活発化します。

現在、サウジアラビアやUAEは、ポスト・オイル時代を見据えて産業の多角化を急いでおり、エンターテインメント、医療、観光、AI技術といった分野への投資を歓迎しています。

FTAによってサービス貿易の規制緩和や、投資家保護のルールが明確化されれば、日本のサービス業やスタートアップ企業が中東市場へ進出するハードルが下がります。例えば、日本のゲームコンテンツやアニメ関連ビジネス、あるいは高度な医療サービスなどは、現地で非常に高い需要があり、関税や外資規制の緩和は大きな追い風となります。

まとめ

日GCC・FTAの2026年内署名は、日本の中東ビジネスにおける守りと攻めの両面を強化するものです。

守りにおいては、韓国勢に対する自動車市場での競争条件をイコールに戻し、エネルギー調達の盤石化を図る。攻めにおいては、インフラ輸出やコンテンツ産業の市場拡大を狙う。

企業の実務担当者は、来るべき関税撤廃を見据え、中東向けの価格戦略の見直しや、現地パートナーとの協業体制の強化に向けた準備を始めるべきタイミングに来ています。