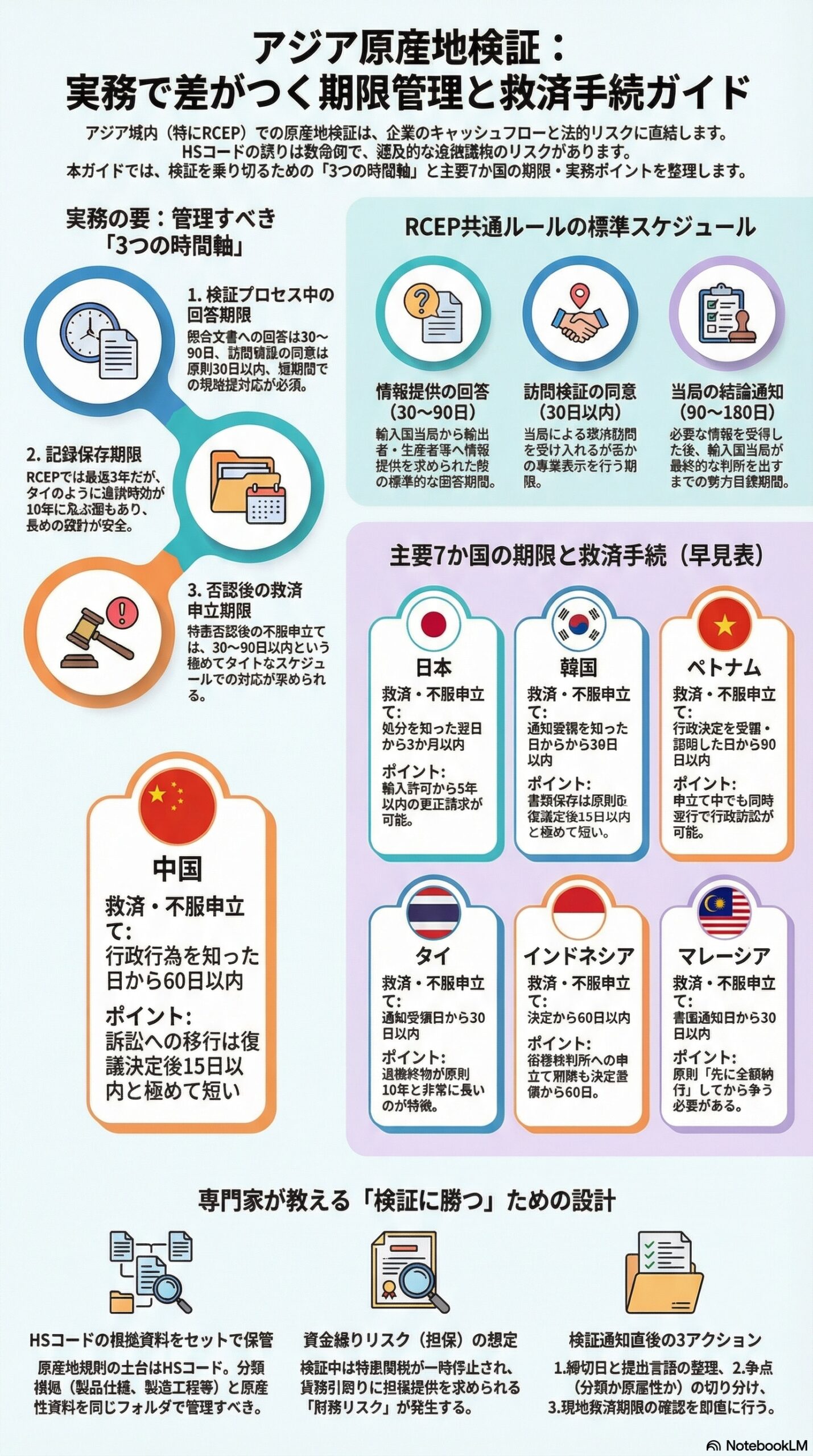

RCEPは多国間で運用されるため、各国実務の基準線として非常に有用です。RCEPの原産地検証では、輸入国が輸出者・生産者等に情報提供を求める場合、輸入国は受領日から30日から90日の範囲で回答期間を与える枠組みです。加えて、訪問検証を求める場合、輸出者・生産者等は原則30日以内に同意・拒否を回答することが想定されています。さらに、輸入国は必要な情報を受領した後、90日から180日の範囲で結論を出すよう努める、とされています。(ASEAN Main Portal)

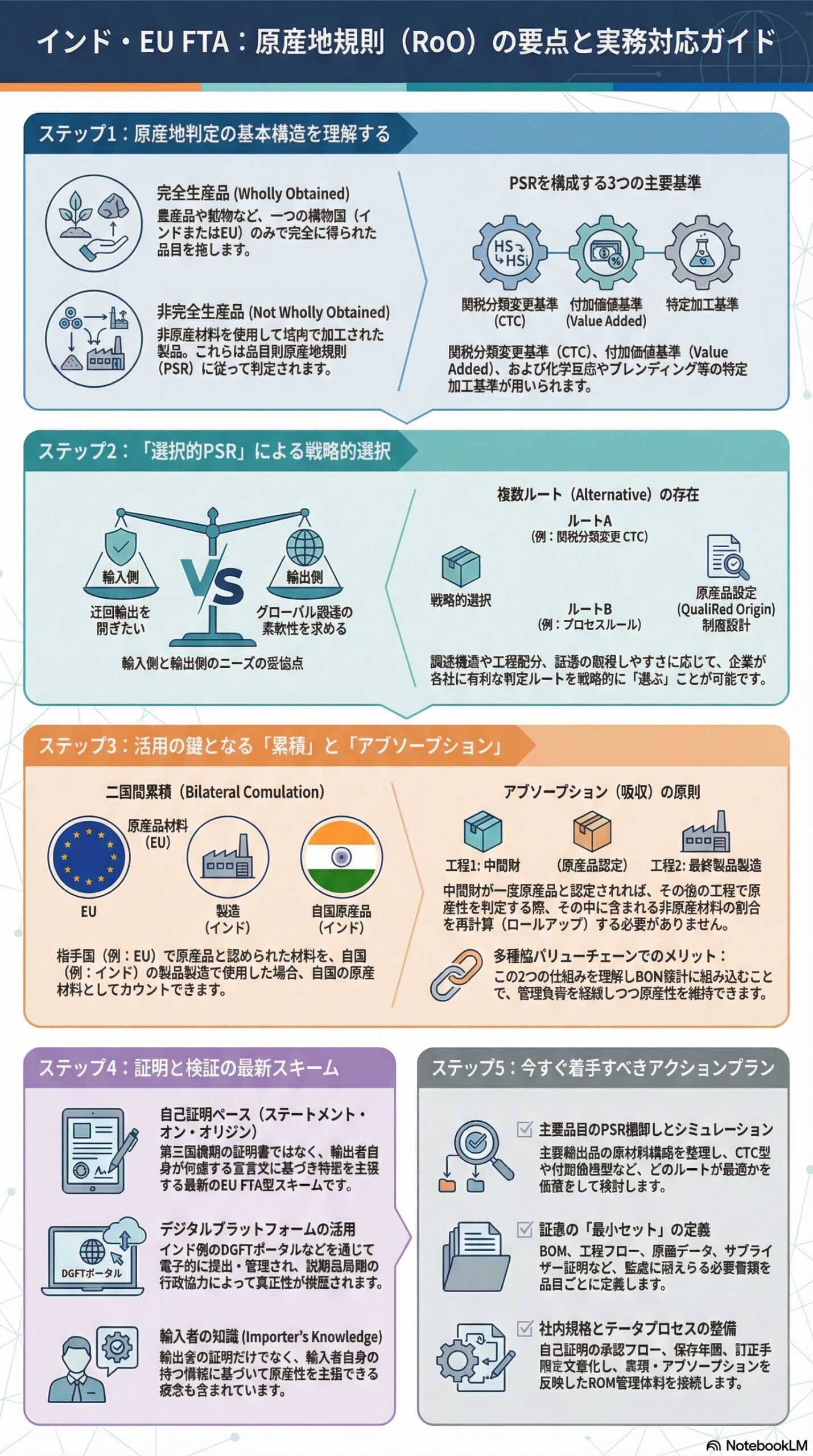

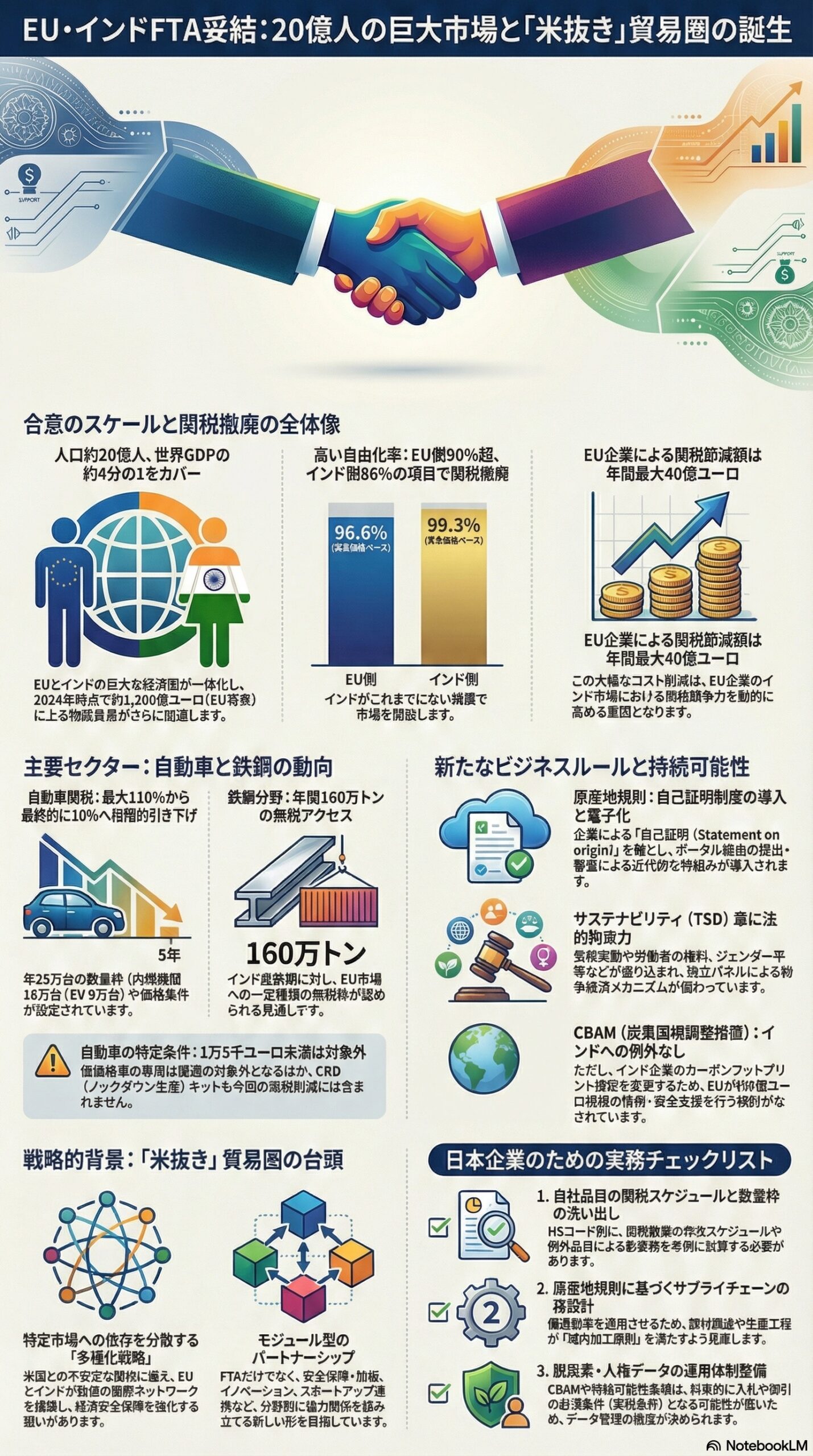

EUのchapter‑by‑chapterサマリーによれば、原産地規則(RoO)は近年のEU FTAと整合的な構造で、「相手国域内で十分な加工が行われた製品のみ」を優遇対象とする原則を採用しています。 また、企業による自己証明(statement on origin)を軸とし、電子的な手続き(ポータル経由の提出・審査)を含む近代的な原産地証明枠組みが導入されると説明されています。

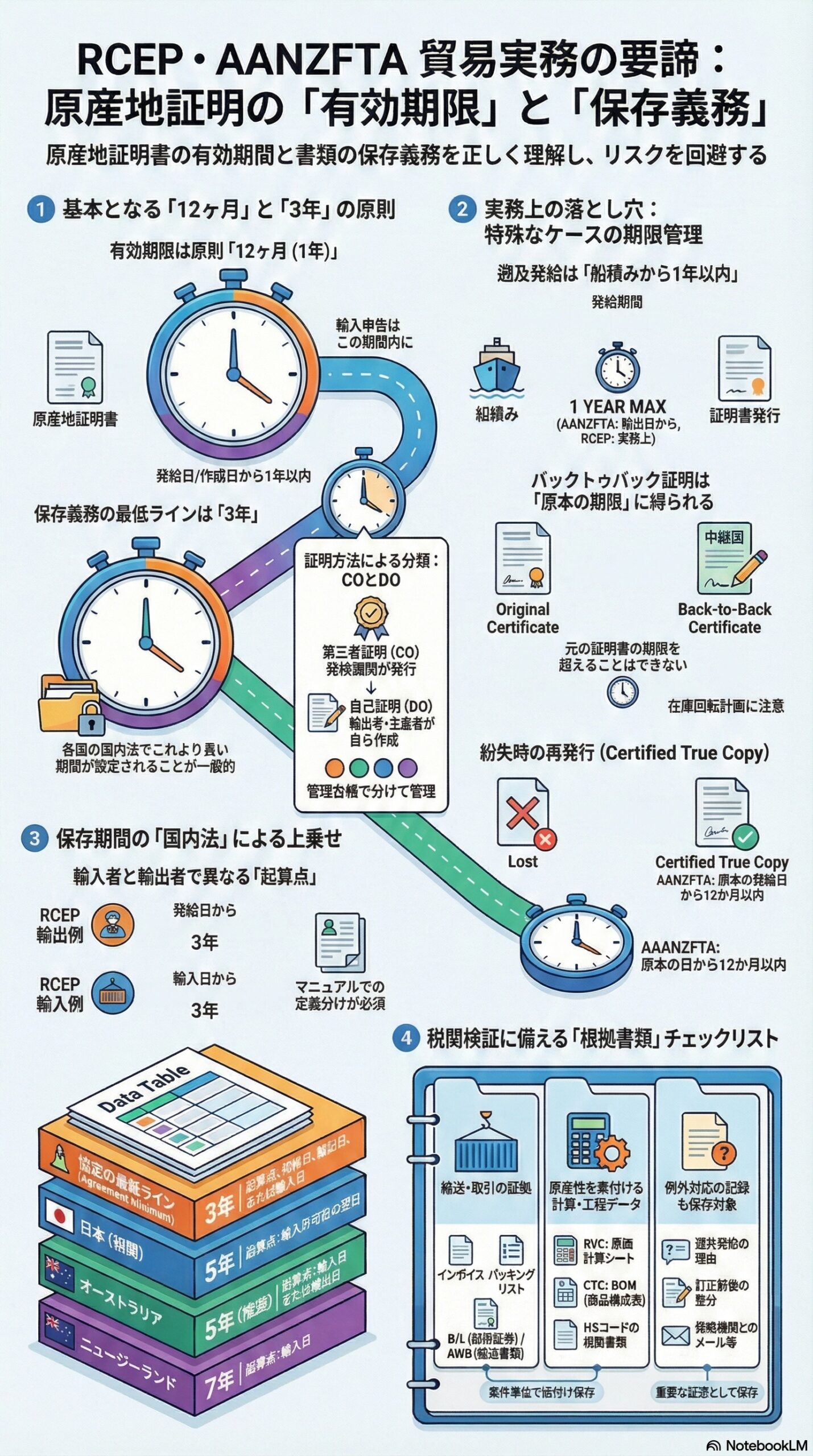

RCEPもAANZFTAも、優遇関税の申告に使うProof of Origin(原産地の証拠書類)の有効期限は、**原則として発給または作成の日から12か月(1年)**です。

RCEP: 「Each Party shall provide that a Proof of Origin remains valid for one year from the date on which it is issued or completed.」(第3章 Article 3.3) すなわち、証明書は発給または作成日から1年間有効とされています。

AANZFTA: 「the Certificate of Origin shall be valid for a period of 12 months from the date of issue and must be submitted to the Customs Authority of the importing Party within that period」(Operational Certification Procedures, Rule 13(i)) つまり、証明書は発給日から12か月有効であり、輸入国税関への提出もこの期間内が前提です。

保存義務は、どちらも協定上の最低ラインは3年です。

RCEP:

輸出者・生産者・発給機関側:Proof of Originの発給日から少なくとも3年(国内法でより長くてもよい)。

AANZFTA: 「Where a Certificate of Origin has not been issued as provided for in Paragraph 1 due to involuntary errors or omissions or other valid causes, the Certificate of Origin may be issued retroactively, but no longer than 12 months from the date of exportation…」(Operational Certification Procedures, Rule 2) すなわち、遡及発給は輸出日から12か月以内に限られます。

RCEP: 「the period of validity of the back-to-back Proof of Origin does not exceed the period of validity of the original Proof of Origin」(第3章 Article 3.3(6)(b)) つまり、バックトゥバック証明の有効期間は、原本の有効期間を超えないことになります。

AANZFTA: 「the period of validity of the back-to-back Certificate of Origin does not exceed the period of validity of the original Certificate of Origin」(Operational Certification Procedures, Rule 10(2)(ii)) こちらも、原本の最短期限に合わせる実務が条文構造上必要です。