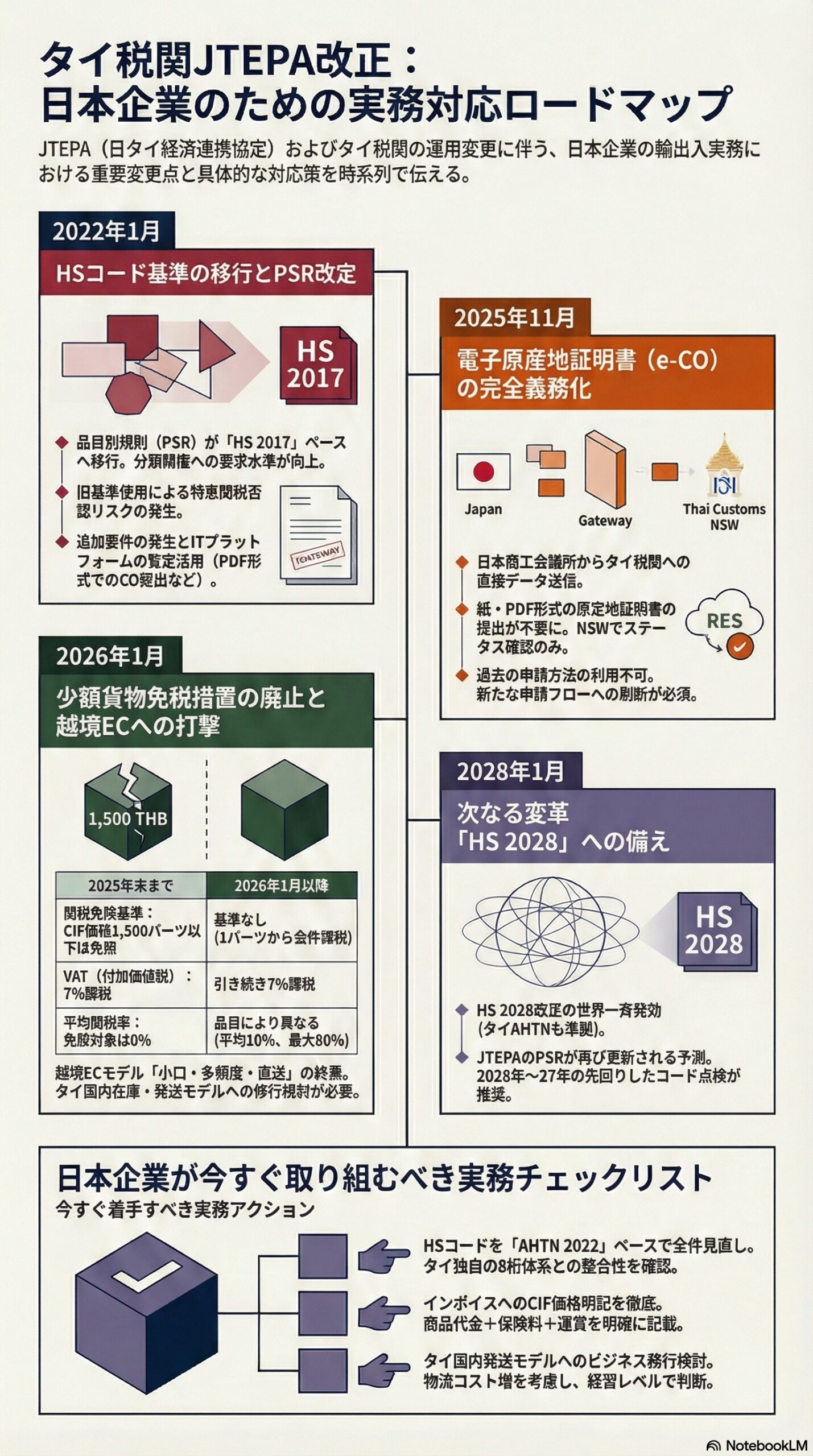

2026年3月3日 貿易実務解説

JTEPAとは何か:協定の基本と位置づけ

日タイ経済連携協定(JTEPA:Japan-Thailand Economic Partnership Agreement)は、2007年11月1日に発効した日本とタイの二国間協定であり、関税撤廃・削減、原産地規則、知的財産保護、投資促進など幅広い分野を対象としています。タイはASEANにおける日本企業の主要拠点であり、製造業・消費財・電子商取引を問わず多くの企業がこの協定を活用して輸出入を展開しています。global-scm+1

JTEPAを活用するための主な条件は「原産地証明書(Certificate of Origin:CO)の提出」です。この証明書によって輸出品が日本原産であることを証明することで、タイ側の輸入関税が大幅に引き下げられます。[jpto]

2022年改正の背景:HSコード移行とPSR改定

PSR改定の概要

2022年1月1日、JTEPAの付属書2(品目別規則:PSR)と運用上の手続き規則(OP)が改定され発効しました。この改正の核心は、品目別規則の基準として使用されていたHSコードのベースを「HS 2002」から「HS 2017」へ移行したことにあります。jetro+1

タイ税関が周知した留意点

タイ税関が企業に対して周知した主な留意点は以下の通りです。[jetro.go]

- HSコードのベースがHS2002からHS2017に移行し、輸入申告書類の記載事項に原産地基準などの追加要件が発生する(この追加要件は、PSRを採用しているすべてのFTAに適用される)

- 暫定的な措置として、原産地証明書(CO)を所定のITプラットフォームからPDF形式で提出できるように変更された

- JTEPAの運用規則を改定し、HSコード移行に対応するとともに、当局の担当官がCOの真正性を審査するための追加システムが提供される

この改正によりHSコードの分類精度への要求水準が上がり、旧コードベースのまま申告した場合には特恵関税の否認リスクが発生するようになりました。[jetro.go]

2025年11月:電子原産地証明書(e-CO)の本格導入

e-COとは何か

従来、JTEPAを利用して日本から輸出する場合、輸出者は日本商工会議所(日商)に申請してPDF形式のCOを取得し、それをタイの輸入者へ送付するプロセスが必要でした。[meti.go]

2025年11月4日、このプロセスが電子データ交換(e-CO)方式へ完全に切り替わりました。日商からタイ税関へCOのデータが直接送信されるようになり、輸出者は日商への電子発給申請と承認を受けるだけで手続きが完了します。これまで必要だった輸入者へのCO送付が不要となります。jetro+1

e-CO利用時の実務手順

タイ側での手続き手順は以下の通りです。[jetro.go]

- タイのナショナル・シングルウィンドウ(NSW)のe-Trackingシステムでe-COのステータスを確認する

- ステータスに「RES」と表示された場合、データがNSWに完全送信されたことを意味する

- 輸入申告情報を準備する際に、e-COの番号と日付、特恵コード(J1E・J2E・J3Eのいずれか)を記載する

- 輸入者はPDF形式のCOをタイ税関の電子システムへアップロードする必要はなく、紙のCOの提出も不要となる

- システム障害等の技術的問題が発生した場合に限り、PDF形式のCOによる代替申告が可能

企業への実務インパクト

e-CO導入後は、導入前の発給申請書の複写による申請書作成は不可となっています。また、e-CO方式に対応した発給申請書を新たに作成することが必要であり、導入前に発給されたPDF形式のCOの再発給申請もできません。担当者の手続きフローの刷新と、日商システムへの習熟が急務となっています。jetro.go+1

2026年1月:タイ少額貨物関税免除の完全撤廃

制度変更の概要

2025年12月11日、タイ関税局は輸入申告価格が1,500バーツ以下の輸入貨物(少額貨物)について関税免除を廃止する告示を官報公布し、2026年1月1日より発効しました。これにより、1バーツ以上のすべての輸入品に対して、関税およびVAT(7%)の両方が課税されるようになりました。jetro+1

旧制度と新制度の比較

| 項目 | 2025年末まで | 2026年1月以降 |

|---|---|---|

| 関税免除基準 | CIF価格1,500バーツ以下は関税免除 | 基準なし。1バーツから全件課税 |

| VAT | 全商品に7%課税 | 引き続き全商品に7%課税 |

| 平均関税率 | 免除対象品は0% | 品目により異なる(平均10%、0〜80%) |

[global-scm]

日本企業の越境ECへの影響

この制度変更で最も大きな打撃を受けるのが、日本から直接タイの消費者へ発送する越境ECモデルです。これまで免税枠を活用した「小口・多頻度・直送」が成立していたビジネスモデルは、2026年以降は配送費込みの総コストが大幅に増加するため、従来の価格競争力を維持することが困難となっています。[global-scm]

具体策として、タイ国内倉庫へまとめて正規輸入し、現地から発送するモデルへの移行が有効な選択肢として浮上しています。[global-scm]

HSコード要件の厳格化:精度が問われる時代へ

タイが採用するAHTN体系

タイが採用する「AHTN(ASEAN統一品目表)」は、WCOが定める世界共通の6桁HSコードをベースに、ASEAN独自の品目細分化として2桁を追加した計8桁の体系です。現在は「AHTN 2022」に準拠して運用されています。[global-scm]

誤分類リスクと実務対応

タイ税関はIT技術を活用した申告書の自動照合システムを強化しており、商品説明とHSコードが一致しない場合、自動的に手動審査(マニュアル・オーディット)の対象となります。誤分類と判断された場合には以下のリスクが生じます。[global-scm]

- 貨物の差し止めと長期にわたる通関遅延

- 追徴課税および罰則金の賦課

- 原産地規則の不充足によるFTA優遇関税の否認

- タイ税関からの信用評価の低下

品目ごとに専門家へ照会するか、タイ税関の公的な事前教示制度(Advance Ruling)を活用することが強く推奨されます。[global-scm]

FTA活用と協定の選択

JTEPAのほかに、タイとの貿易で活用できる主な協定は以下の通りです。[global-scm]

- JTEPA(日タイ経済連携協定):日本とタイの二国間協定

- RCEP(地域的な包括的経済連携):日本・中国・韓国・ASEANなどを含む広域協定

- AJCEP(日ASEAN包括的経済連携協定):日本とASEAN全体との広域協定

適用する協定によって原産地規則が異なるため、品目ごとに最も有利な協定を選定することが、関税コスト削減に直接つながります。なお、JTEPAおよびAJCEPにおいては、200ドルを超えない商品の輸入について原産地証明書の提出が免除される規定も存在します。jetro+1

今後の見通し:HS2028改正への備え

WCOが2026年1月に最終確定したHS 2028改正は、2028年1月1日の世界一斉発効を予定しています。タイのAHTNもHS 2028ベースへの移行が見込まれており、JTEPAのPSR(品目別規則)も再度のHSコード基準更新が予想されます。日本企業は2026年から2027年にかけてHS 2028移行の準備を進め、タイ向け輸出品のコード体系を先回りして点検しておくことが得策です。global-scm+1

実務対応チェックリスト

今すぐ着手すべき対応を優先度順に整理します。

- 取扱品目のHSコードをAHTN 2022ベースで全件見直し、必要に応じて事前教示申請を実施する

- e-COに対応した日本商工会議所への発給申請フローを担当者が習得しているか確認する

- 商業インボイスのフォーマットを見直し、CIF価格(商品代金+保険料+運賃)の明記を徹底する

- 越境EC事業者の場合、タイ国内在庫・国内発送モデルへの移行可否を経営レベルで検討する

- 規制商品(化粧品・健康食品・医療機器・電子通信機器など)のタイFDA・NBTC許可証の事前取得フローを整備する

- 現地フォワーダーおよび通関業者と2026年制度変更の対応状況を共有・確認する

- HS 2028移行に向けた社内プロジェクトチームを立ち上げ、2028年対応を経営課題として位置づける

免責事項

本記事は、公開されている公的情報源(経済産業省、ジェトロ、タイ税関局公式発表等)をもとに情報提供を目的として作成したものです。法的助言、税務アドバイス、または通関に関する専門的なコンサルティングを構成するものではありません。タイの通関規制・関税法令・EPA運用ルールは随時変更される可能性があります。実際の貿易業務、投資判断、法務・税務上の意思決定にあたっては、タイ税関局の最新の公式発表、日本貿易振興機構(ジェトロ)などの公的機関の情報、ならびに現地の有資格通関士・弁護士・税理士等の専門家に必ずご確認ください。本記事の内容に基づいて生じたいかなる損害についても、執筆者および当サイトは一切の責任を負いかねます。