2026年3月12日

はじめに——一年前の今日、何が起きたか

本日2026年3月12日は、ある重大な政策転換からちょうど1年が経過した日にあたります。2025年3月12日、米国の現政権は通商拡張法第232条(Section 232)に基づき、すべての国からの鉄鋼・アルミニウム輸入品に対して一律25パーセントの追加関税を発動しました。

日本を含む友好国に認められてきた例外措置(関税率割当など)はすべて一夜にして消滅し、その後わずか3ヶ月で関税率は50パーセントへと倍増されました。1年が経過した今も、この極めて高水準の関税は日本企業に重くのしかかっています。

本稿では、この一連の措置が生まれた経緯、現在の制度の全体像、そして日本企業が今後どう対応すべきかを整理します。

Section 232とは——「安全保障」を名目にした関税の仕組み

Section 232とは、1962年の通商拡張法第232条に基づく措置で、特定品目の輸入が米国の国家安全保障を脅かすと大統領が判断した場合に、関税や輸入制限を発動できる権限を指します。軍事装備品や重要インフラに不可欠な鉄鋼・アルミニウムが外国依存になれば、有事の際に国内の製造能力が失われるという論理が根拠となっています。

関税は単なる経済政策ではなく「安全保障政策」として位置づけられているため、通常の貿易協定が適用されないという点が極めて重要です。FTAやEPAの関税優遇とは別建てで上乗せされるため、既存の貿易協定を盾にした免除交渉が著しく困難になります。このことが、日本政府の免除交渉を難しくした本質的な理由の一つでもあります。

歴史的経緯——2018年から2025年までの軌跡

鉄鋼・アルミニウムへのSection 232関税は今回が初めてではありません。トランプ第1期政権は2018年3月23日、鉄鋼に25パーセント、アルミニウムに10パーセントの関税を発動しました。ただし、EUや日本など主要国とは個別交渉が行われ、多くの国が関税率割当(TRQ)や輸入割当制度により事実上の免除を受けていました。

日本の場合、2022年4月から米国との間でTRQ制度が導入され、年間125万トンまでの鉄鋼製品に限り、25パーセントの追加関税なしで輸入できる仕組みが運用されていました。財務省の貿易統計によると、当時の日本から米国への鉄鋼輸出量はほぼこの枠内に収まっていたため、実質的には関税が免除されていた状態でした。しかし、現政権はこれを「関税の抜け穴」と見なし、復権直後から廃止と再強化を打ち出したのです。

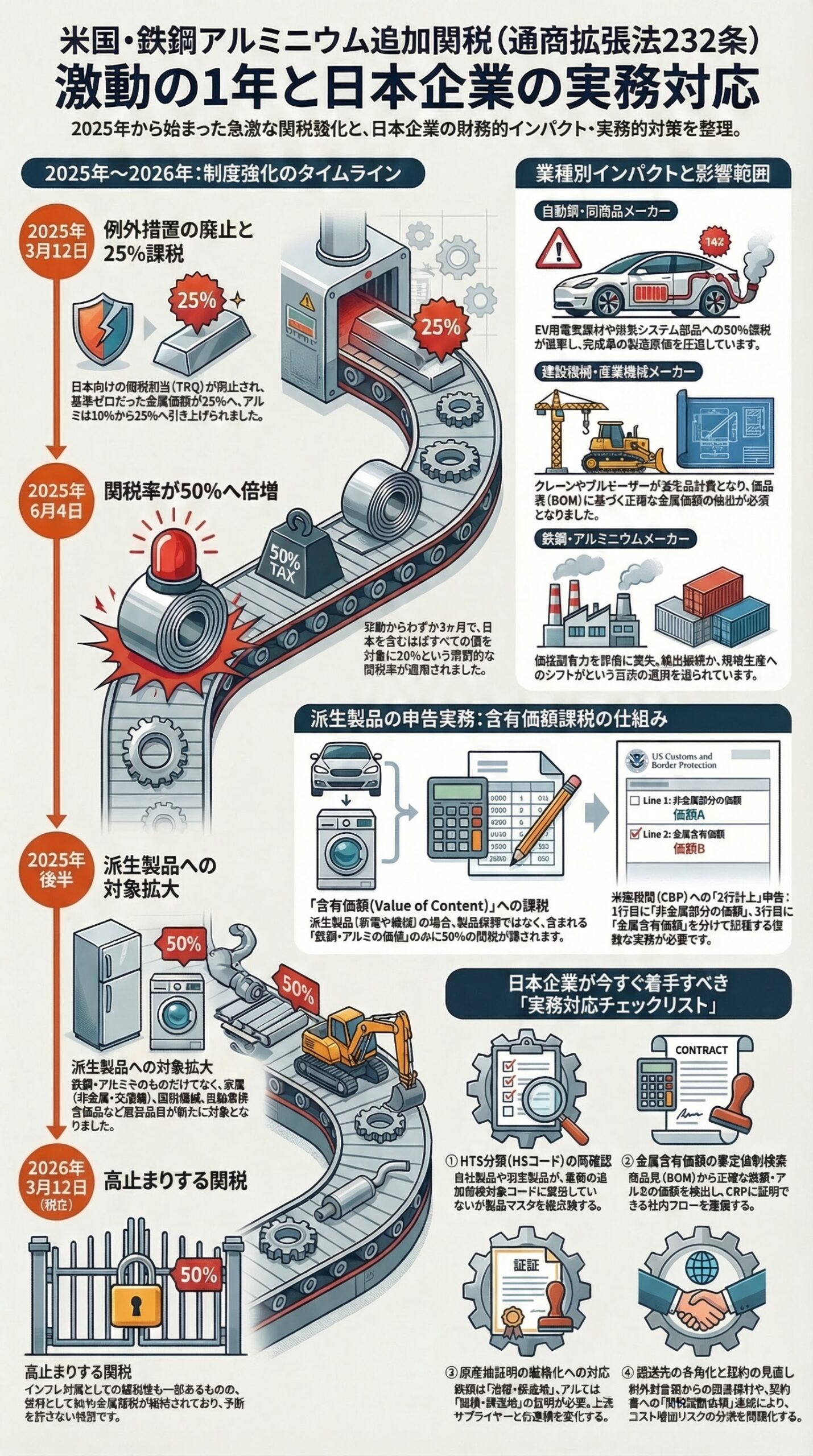

2025年の三段階にわたる制度強化

第一段階:25パーセントへの一本化とTRQ廃止(2025年3月12日発効)

2025年2月、米国大統領はすべての国を対象に鉄鋼・アルミニウム輸入品に25パーセントの関税を課すと発表しました。日本向けのTRQが廃止されたことで、実質ゼロだった鉄鋼関税は一気に25パーセントへと跳ね上がり、アルミニウムも10パーセントから25パーセントへ引き上げられました。

第二段階:50パーセントへの倍増(2025年6月4日発効)

2025年5月末、大統領は関税率を50パーセントへ倍増することを表明し、6月4日から発効しました。例外として据え置かれた一部の国を除き、日本を含むほぼすべての国に50パーセントの懲罰的な関税が適用されることとなりました。

第三段階:派生製品への大規模拡大(2025年後半〜)

さらに重大な事態が起きました。米商務省は2025年後半にかけて、鉄鋼やアルミニウムを使用した「派生製品(Derivative Products)」に対しても対象を大規模に拡大しました。家電製品(冷蔵庫、洗濯機など)を皮切りに、移動式クレーン、ブルドーザー、風力タービン、自動車排気システム部品など、数百品目が新たに追加されました。

見落とせない実務上の変更点——「含有価額課税」への転換

2025年の制度拡大において、実務上きわめて重要な変更が「課税ベースの変更」です。新たに派生製品として指定された品目(家電や機械類など)については、製品の「総額」に対して50パーセントを掛けるのではなく、製品に含まれる鉄鋼・アルミニウムの「含有価額(Value of Content)」のみが課税対象となります。

米国税関国境警備局(CBP)の指示により、輸入申告は複雑な「2行計上」で行う必要があります。

- 1行目に非金属部分(製品総額から金属含有価額を差し引いた値)を記入。

- 2行目に金属含有価額のみを記入し、HS第99類の232関税コードを付与して申告。

たとえば、申告価額500ドルの洗濯機のうち、鋼材の含有価額が100ドル、アルミの含有価額が20ドルであれば、232追加関税は「(100ドル+20ドル)× 50パーセント = 60ドル」となります。製品全体(500ドル)に課税されるわけではありません。

日本企業への財務的インパクト

日本から米国への鉄鋼そのものの輸出額は対米総輸出額の一部にすぎませんが、最大の打撃は、米国内に生産拠点を持つ日系メーカー(自動車や機械など)が現地で調達する鋼材価格の高騰です。

米国内の鋼材価格が関税という防壁によって保護され高止まりすれば、現地での調達コストが跳ね上がり、日系製造業全体のコスト競争力を削ぐ結果となります。さらに、この関税はインフレ圧力として米国経済全体にも跳ね返る構造的な問題を含んでいます。

業種別の影響

- 鉄鋼・アルミニウムメーカー: TRQの廃止により、米国向け輸出の価格競争力を即座に喪失しました。輸出価格の引き上げか、現地生産へのシフトという苦渋の選択を迫られています。

- 自動車・同部品メーカー: EV用電気鋼材や排気システム部品などに50パーセントの関税が直撃し、部品サプライヤーのコスト増加が最終的には完成車メーカーの原価を圧迫しています。

- 建設機械・産業機械メーカー: 移動式クレーンやブルドーザーなどの建設機械も派生製品の対象となりました。課税は「金属の含有価額」に対して行われるため、正確な原価計算と申告が欠かせません。

- 家電メーカー: 冷蔵庫や洗濯機なども派生品として追加されたため、内包する鉄鋼・アルミの含有価額の算定と、複雑な「2行計上」の申告体制の整備が急務となっています。

日本政府の交渉経緯と2026年の最新動向

日本政府は2025年の発表直後から関税免除を強く求めてきましたが、結果として免除は認められませんでした。現在も、日本はこれ以上の関税引き上げが行われないよう、また制度の緩和に向けて米国への働きかけを継続しています。

一方、米国国内でも変化の兆しが見えます。2026年に入り、白物家電や飲料缶などの価格上昇が米国の消費者の不満を高めており、一部の報道では、米国政権がインフレ対策として鉄鋼・アルミ関税の一部縮小(特定品目の除外など)を検討していると伝えられています。しかし、Section 232は通商拡張法(安全保障)を根拠としているため、司法判断などによる強制的な撤廃は難しく、緩和されるとしても段階的かつ限定的な措置にとどまる公算が大きいです。

実務対応チェックリスト——今すぐ着手すべきこと

現行の50パーセント関税が継続する前提で、企業は以下の対応を急ぐ必要があります。

- HTS分類の見直し: 自社の製品が、新たに追加された派生製品(家電、建設機械、トラック部品など)の対象HSコードに該当していないか、製品マスタを早急に再確認する。

- 金属含有価額の算定体制の構築: 派生製品に該当する場合、部品表(BOM)や原価明細から、鉄鋼・アルミニウムの「含有価額」を正確に抽出・証明できる社内体制を構築する。

- 原産地証明の厳格化への対応: 鉄鋼は「溶解・鋳造(Melt and Pour)された国」、アルミニウムは「製錬・鋳造(Smelt and Cast)された国」が原産国とみなされます。単なる加工国ではなく、上流のサプライヤーからの正確な証明書取得が必要です。

- 調達先の多角化と見直し: 50パーセントの関税適用を避けるため、税率が低い例外対象国(英国など)からの調達や、関税が免除される米国内での現地調達比率の引き上げを検討する。

- 契約条項の改定: 仕入先や販売先との契約において「関税変動条項」を追加し、関税率の急激な変動によるコスト増加リスクをどの当事者が負担するかを明確にしておく。

おわりに——「静観」は最もコストの高い選択肢

米国の鉄鋼・アルミニウム関税は、対象範囲を広げながら高止まりを続けています。一部で縮小の可能性が報じられたとはいえ、それがいつ、どの品目に適用されるかは極めて不透明です。

「関税が下がるのを待つ」という静観の姿勢は、企業にとって最も危険です。現行の厳しい制度を前提とした対応(含有価額算定体制の構築や調達先の見直し)を着実に進め、仮に制度が緩和された際には即座にその恩恵を受けられる柔軟な体制を整えておくことこそが、法令遵守とコスト最小化を両立させる唯一の道です。

免責事項:本記事は2026年3月12日時点で公開されている情報をもとに作成した解説記事です。米国の関税政策は大統領令・行政布告・司法判断等により予告なく変更される可能性があり、本記事の内容が最新の法令・規制を正確に反映しているとは限りません。実際の輸出入取引や関税申告に際しては、米国税関国境警備局(CBP)の公式通達、商務省産業安全保障局(BIS)の連邦官報公告、またはライセンスを有する通関士・弁護士等の専門家にご相談ください。本記事の情報に依拠して生じた損害について、筆者および掲載媒体は一切の責任を負いません。