自動車部品の関税引き上げ概要

自動車部品は主にHS第8708類、第8409類、第8511類、第8512類に分類され、関税率は品目により7パーセントから36パーセントの範囲で引き上げられています。特徴的なのは、一律の税率ではなく、部品の種類や機能により異なる税率が設定されている点です。global-scm+1

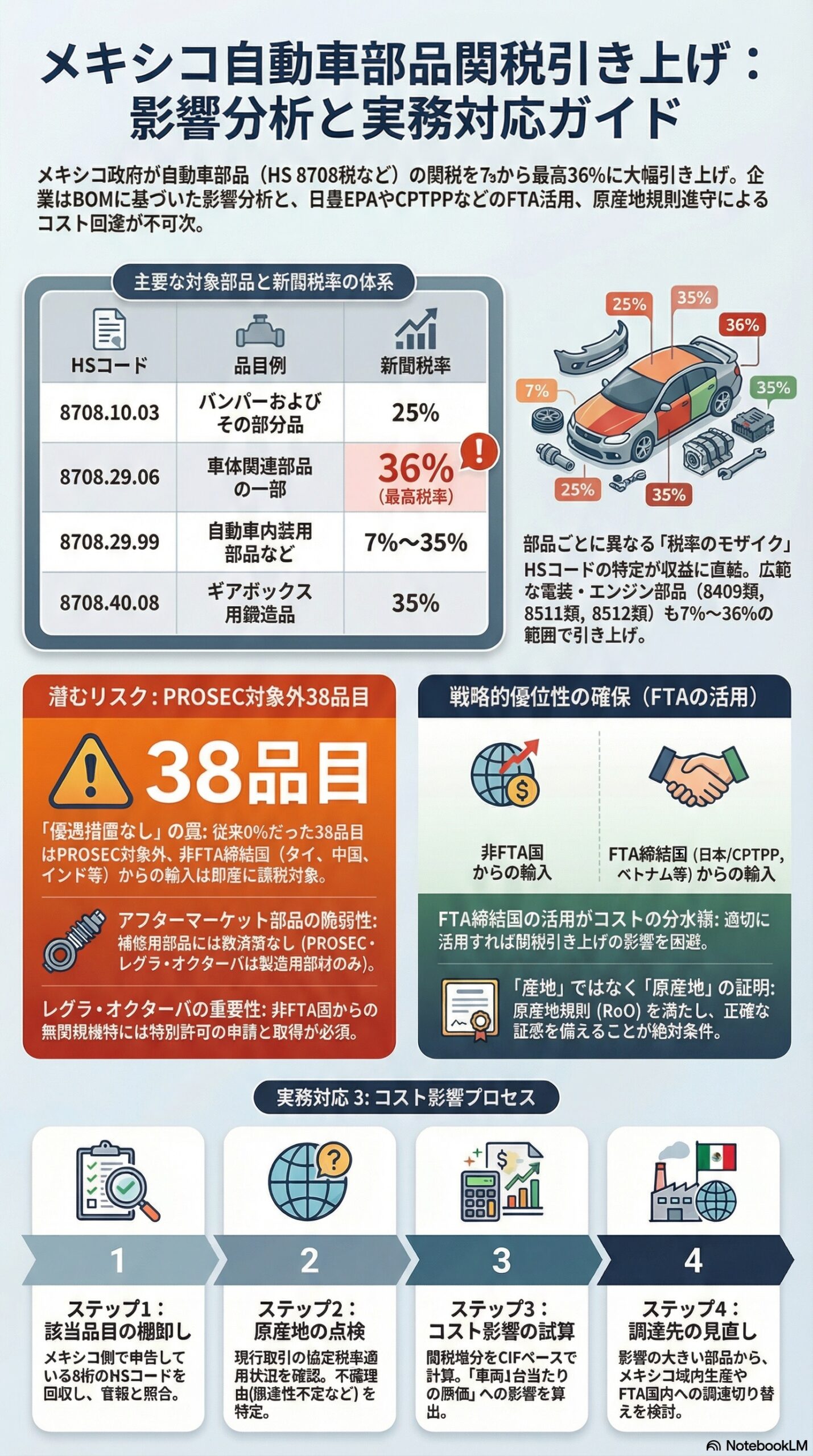

主要自動車部品のHSコードと関税率

HS 8708類(自動車部品および付属品)

HS 8708類は自動車部品の中核となる分類で、以下の具体的な品目が対象となっています。global-scm+1

| HSコード | 品目 | 新関税率 | 備考 |

|---|---|---|---|

| 8708.10.03 | バンパーおよびその部分品の一部 | 25% | バンパー関連部品 |

| 8708.29.06 | 車体関連部品の一部 | 36% | 最高税率の一つ |

| 8708.29.99 | 車体のその他部分品および付属品 | 7%~35% | 自動車内装用部品を含む |

| 8708.40.08 | ギアボックス用途の鍛造品の一部 | 35% | トランスミッション関連 |

HS 8708類全体としては、主要自動車部品はおおむね25パーセントの関税率となっていますが、一部7パーセントや35パーセントの品目も存在します。これは部品表、いわゆるBOM単位で「どこが上がるか」を切り分ける必要があることを意味します。global-scm+1

HS 8409類(エンジン部品)

エンジンおよびその部分品のHS 8409類も関税引き上げの対象となっています。具体的な税率は品目により7パーセントから36パーセントの範囲です。nikkei+1

HS 8511類(電気点火・始動装置)

自動車用の電気点火装置、始動装置およびその部分品が含まれます。これらも7パーセントから36パーセントの範囲で関税が引き上げられています。global-scm+1

HS 8512類(照明・信号装置)

自動車用の照明装置、信号装置およびその部分品が対象です。同様に7パーセントから36パーセントの税率が適用されます。nikkei+1

PROSEC対象外の自動車部品38品目

重要な注意点として、今回MFN、つまり一般最恵国待遇関税率が引き上げられた自動車部品のうち、38品目についてはPROSEC、すなわち産業分野別生産促進プログラムの優遇税率が設定されていません。[global-scm]

これらの品目は従来MFN関税率が0パーセントだったため、そもそもPROSECの対象として登録されていませんでした。今回の改正により、これらの品目をタイや中国、インドネシア、インドなどメキシコのFTA非締結国から輸入する場合、レグラ・オクターバ、つまり特別無関税輸入許可を申請して許可を得ない限り、7パーセントから35パーセントのMFN関税率負担が生じます。[global-scm]

具体的な38品目のリストはジェトロのビジネス短信の添付資料表1に掲載されています。[global-scm]

FTA締結国からの輸入における優位性

日本原産品の扱い

日本はメキシコとの間で日墨EPA、すなわち日本メキシコ経済連携協定、およびCPTPP、すなわち環太平洋パートナーシップに関する包括的および先進的な協定を締結しています。これらの協定を活用した輸入には関税引き上げの影響が出ません。jetro+1

重要なのは「FTA締結国だから大丈夫」ではなく、「原産地規則を満たし、証憑が揃い、申告が回っているから大丈夫」という点です。FTA相手国からの出荷であっても、商品が原産として認められない場合、つまり第三国原産のまま、工程不足、証憑不備などの場合は、FTA特恵が使えずMFN、つまり引上げ後のコストになります。mof+1

非FTA締結国からの影響

メキシコとFTAを締結していない主要国からの自動車部品輸入は大きな影響を受けます。日系自動車部品メーカーのメキシコにおける製造拠点数は534カ所あり、日本から以外にもタイ、中国、ベトナム、インドネシアなどから部材を輸入し、メキシコにおける製品製造に用いています。[global-scm]

ベトナムからの輸入についてはCPTPPを活用して無・低関税で輸入することが可能ですが、こうした自由貿易協定をメキシコと締結していない国、つまりタイ、中国、インドネシア、インドからの輸入は今回の引き上げの影響を受けます。[global-scm]

アフターマーケット用部品の特別な注意点

PROSECやレグラ・オクターバは製品製造に用いる部材や機械設備の輸入にのみ適用できるため、アフターマーケット用の補修部品には適用できません。crdb+1

補修部品を複数国で製造しており、その中に日本などFTA締結国が含まれている場合、FTA締結国からの調達に切り替えた方が無難です。アフター用の部品については、日本などFTA締結国からの輸入に切り替えるなどの対応が求められます。nikkei+1

実務上の対応手順

第一段階:該当品目の棚卸し

メキシコ向けの輸出品目を完成車、主要部品、材料、設備に分け、各品目についてメキシコの関税分類8桁で通関しているコードを回収します。官報の改定対象に入っているかを照合し、8703、8704、8708は優先的に確認します。[global-scm]

重要なのは、社内のHSコードではなく、メキシコ側で実際に申告しているコードに合わせることです。現場では「日本側の品目コード」と「メキシコ側の申告コード」がズレているケースが珍しくありません。[global-scm]

第二段階:原産地の棚卸し

現行取引が協定税率で入っているか、一般税率で入っているかをメキシコ側に確認します。協定を使っているなら、原産地証憑の型式、保管場所、更新頻度、例外品目の扱いを点検します。協定を使っていないなら、使えない理由を分類します。原産性不足、証明が間に合わない、体制がないなどの理由を特定します。[global-scm]

第三段階:コスト影響の試算

対象品目について、関税率、課税価格、つまりCIFベース、輸入頻度を並べ、関税増分を部品単価、車両1台当たり原価、年間影響額に落とします。完成車は50パーセントが見える一方、部品は25パーセント以外も存在するため、品目別に計算しないと誤差が大きくなります。[global-scm]

第四段階:調達先の見直し

HS 8708の中でも税率は一様ではないため、自社のBOM、つまり部品表のどこが改定対象かを特定し、代替可能な部材から順に入れ替えると費用対効果が出やすいです。今回の改定は「非FTAルートのコスト上昇」を意味するため、調達国の選定や、メキシコ域内生産、FTA圏内調達への切替が定石になります。[global-scm]

関税率の特徴と戦略的対応

自動車部品の関税率は一律ではなく、7パーセント、25パーセント、35パーセント、36パーセントなど複数のレンジが混在しています。どこに該当するかで採算は別物になるため、HS分類の確定が最優先です。global-scm+1

部品や部材は、メキシコ側の生産、つまり調達に乗るかどうかで価格転嫁の構造が変わります。特に8708は税率が一律ではなく、部品表単位で「どこが上がるか」を切り分ける必要があります。[global-scm]

今回のメキシコ関税改定は、完成車と部品の収益構造を短期間で変え得るイベントです。メキシコ側の申告HSコードで改定対象を特定し、FTA適用の可否を証憑と申告運用まで含めて点検し、増分関税を品目別に試算し、価格と契約に落とすことが求められます。[global-scm]

免責事項

:本情報は2026年2月時点の公表情報に基づくものであり、個別案件の通関判断を目的とするものではありません。実際の適用は品目の詳細分類、原産地証明の有無、申告実務により異なるため、個別案件は現地通関業者および専門家にご確認ください。