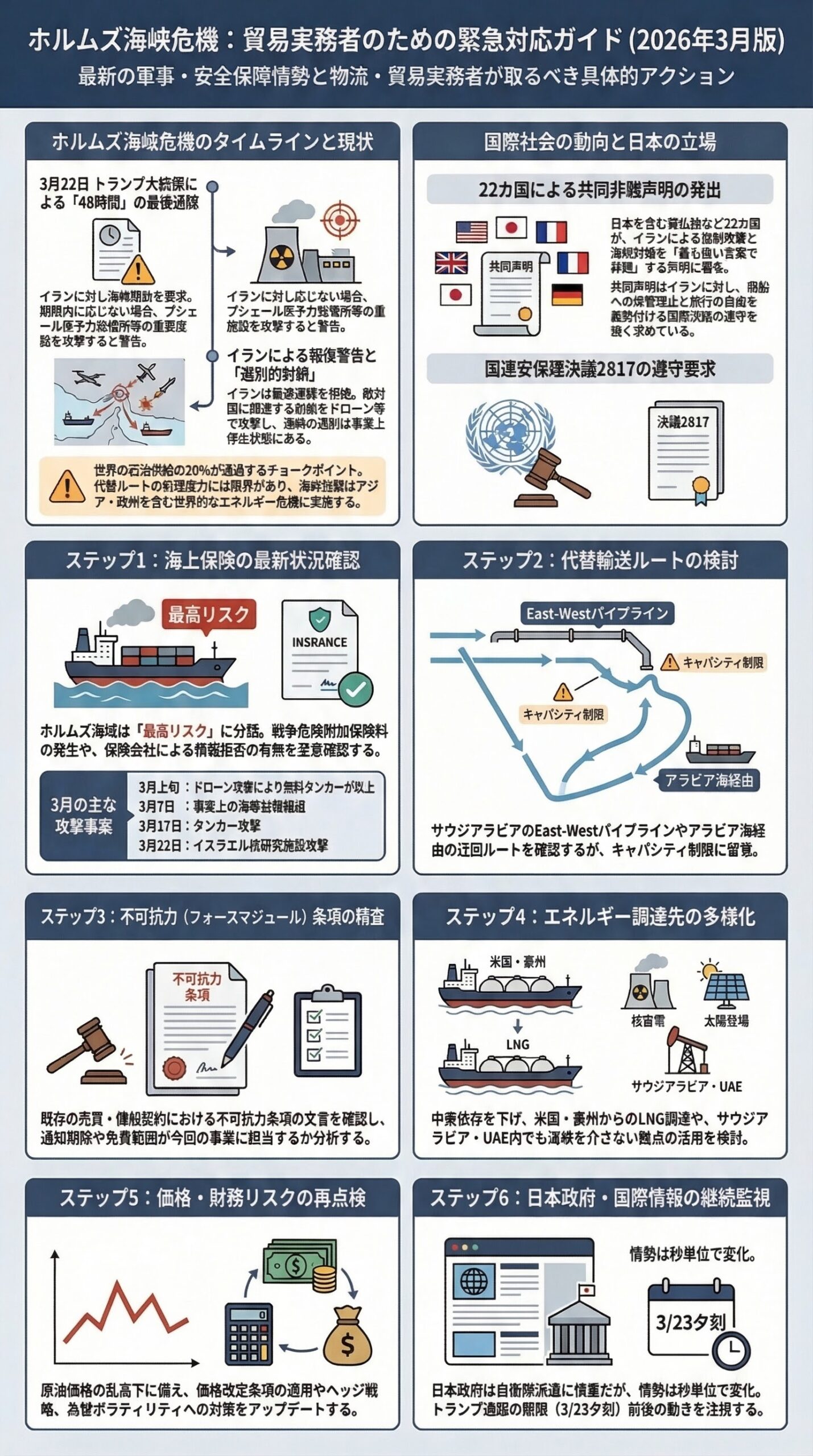

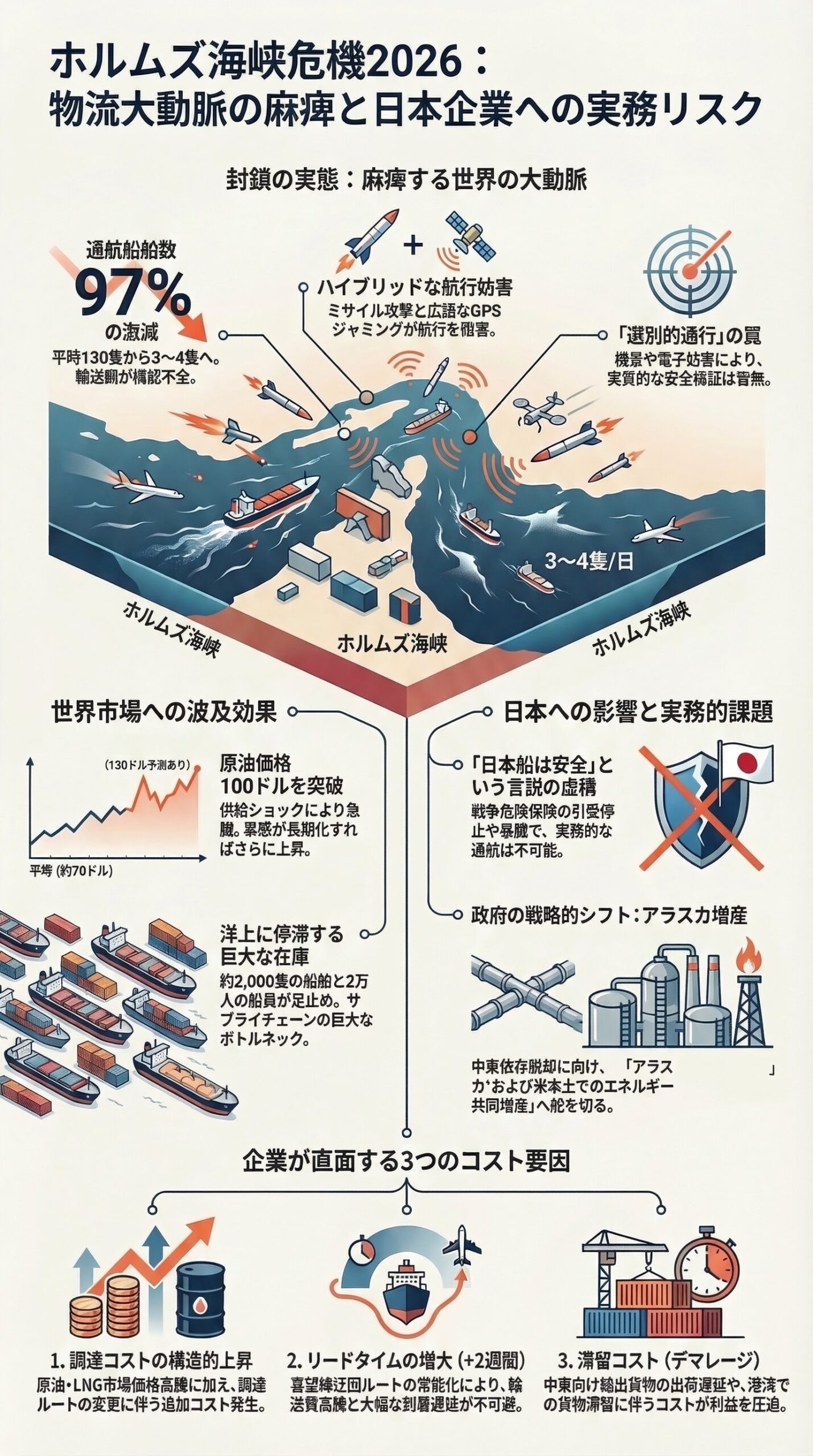

2026年3月24日 | 国際物流・エネルギー安全保障レポート

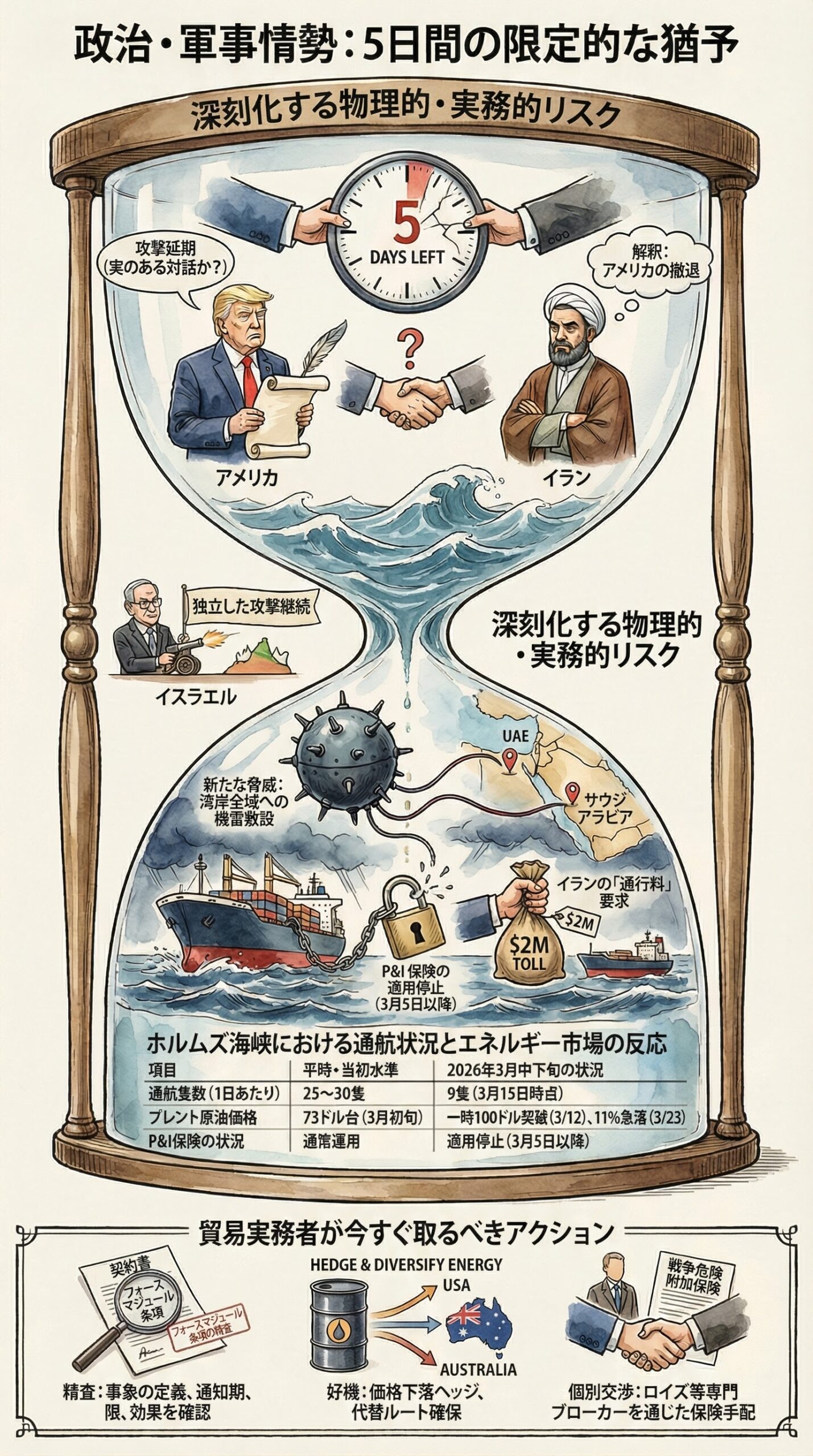

昨日(3月23日)の最大の焦点は「48時間最後通牒の期限到来」でした。しかし実際には攻撃は実行されず、トランプ大統領が「生産的な協議」を理由に5日間の軍事行動延期を突如表明するという、劇的な展開となりました 。一見すると「緊張緩和」に映るこのニュースは、原油市場に約11パーセントの急落をもたらしました 。しかしイランは「米国が恐れて撤退した」と全く逆の解釈を発信しており、イランの国防評議会は同日、ホルムズ海峡にとどまらず「湾岸海域全域への機雷敷設」という、より広域かつ深刻な新たな脅威を宣言しました 。本稿では昨日からの決定的変化と、それがビジネスパーソンにとって何を意味するかを整理します。knkx+4

第1章 軍事・安全保障情勢:急転直下の「5日間停戦」と拡大する脅威

1-1 トランプ大統領の方針転換:攻撃延期の宣言

3月21日(米東部時間)に発せられた「48時間以内にホルムズ海峡を開放しなければイランの発電所を攻撃する」という最後通牒は、期限にあたる3月23日午後7時45分(米東部時間)が到来しても攻撃には至りませんでした 。cbsnews+1

トランプ大統領は3月23日午前、Truth Social に大文字で以下を投稿しました 。foxnews+1

「米国とイランはこの2日間、中東における敵対行為の完全かつ全面的な解決に向けて、非常に良く生産的な協議を行った。この詳細かつ建設的な協議のトーンと内容を踏まえ、私は国防省に対し、イランの発電所およびエネルギーインフラへのあらゆる軍事攻撃を5日間延期するよう指示した。」

政治的文脈として、この方針転換はトランプ大統領が前日(3月22日)に「軍事作戦縮小を検討」と発言してから一夜で48時間最後通牒を発し、さらに翌日にこれを撤回するという異例の急展開です 。ホワイトハウスは具体的な協議の相手方・場所・内容を明かしていません 。axios+1

1-2 イランの反論:「米国が恐れて撤退した」という逆説的解釈

米国とイランの「協議」について、イラン国営テレビIRIBは全く異なる見解を発信しています 。[cbsnews]

「トランプは撤退した。彼はイランの反応を恐れて48時間の最後通牒を取り下げた。」(IRIB公式Telegramチャンネル)

イランは現時点で、ホルムズ海峡の開放について公式に合意したという声明を一切出していません 。イランの立場は依然として「敵対国以外の船舶には通行を認める」という選別的条件付き通行であり、米国・イスラエル関連船舶は引き続き危険にさらされています 。iranintl+2

1-3 昨日からの最大の変化:機雷敷設による「湾岸全域封鎖」という新脅威

昨日の記事で触れていなかった最も重要な新事態として、イラン国防評議会が3月23日に発した「機雷敷設による湾岸全域封鎖」の警告があります 。shipuniverse+1

イラン国防評議会の声明の核心は以下の3点です。

第1に、米国がイランの海岸または島嶼部を攻撃した場合、湾岸の海上航路に機雷を敷設し、ホルムズ海峡を超えた広域の海上交通を封鎖する、という警告です 。[knkx]

第2に、非敵対国の船舶であっても、イランとの事前調整なしに通航することは認めないという「調整要求」です 。[knkx]

第3に、IRGC(イラン革命防衛隊)は現時点で小型船舶および機雷敷設艦艇の80〜90パーセントが稼働可能な状態にあるとの分析があります 。[marineinsight]

機雷の脅威がホルムズ海峡以外の湾岸海域全体に及ぶとなると、UAEのジュベル・アリ港、クウェート港、サウジアラビアのラスタヌラ積み出し基地といった湾岸全体の港湾インフラがリスクにさらされます。海峡を通らなくても、湾岸内での航行そのものが危険にさらされる可能性があります 。[shipuniverse]

1-4 イスラエルは攻撃を継続:米国の「停戦」は米国だけの停戦

トランプ大統領が5日間の軍事行動延期を命じたのは「米国」の行動についてのみです。イスラエルのネタニヤフ首相は3月23日、イランへの攻撃継続の意思を表明しており、米国の停戦と独立した形でイスラエルの軍事行動は続きます 。[jetro.go]

ブルームバーグは3月23日、「トランプの最後通牒の期限が迫る中、イランが湾岸で新たな攻撃を実施」と報じており、締め切り当日にもエスカレーションは継続していました 。[bloomberg]

第2章 エネルギー・海上輸送への影響:「5日間の停戦」が意味しないこと

2-1 保険喪失という構造的問題:船は動きたくても動けない

昨日の記事ではタンカー通航が「ほぼ停止」と記しましたが、その根本的な理由は攻撃への恐怖だけではありません。保険という商業インフラが崩壊していることが本質的な問題です 。[shale24]

P&I保険(船舶責任保険、通称ピーアンドアイ)はホルムズ海峡通航に対して3月5日より適用を停止しています 。船会社にとって、保険なしでの航行は会社の存立そのものを脅かす行為であり、トランプ停戦宣言だけで即座に船舶が動き出す状況にはありません。[shale24]

機雷の実際の敷設が拡大した場合、除去・掃海作業だけで数週間から数ヶ月を要します。CNBC(3月23日)によると、ホルムズ海峡は2月28日の米・イスラエルによるイラン攻撃以降、商業船舶に対して事実上封鎖が続いています 。[cnbc]

2-2 イランの「通行料」という新たな実務上の問題

3月22〜23日に報じられた新たな事実として、イランが一部の船舶に対してホルムズ海峡通過の対価として最大200万ドルの通行料を徴収しているとされる件があります 。[youtube]

これは複数の法的・実務的問題を生じさせます。第1に、通行料の支払いがイランの海峡閉鎖を事実上認める行為と解釈され得る点です。第2に、支払国・支払企業が「非敵対国」と認定されることへの外交的含意です。第3に、日本企業が関係する傭船・用船契約において、このような費用の負担者が誰になるかという契約解釈の問題です。

2-3 原油価格:11パーセント急落の後に来るもの

CNBCは3月23日、トランプ大統領の停戦宣言を受けて原油価格が約11パーセント急落したと報じました 。ロイターも世界市場が一斉に反発したと伝えています 。reuters+1

しかし5日間の停戦後を見通すと、以下のシナリオが存在します。交渉が進展した場合、ホルムズ通航再開への期待から原油はさらに軟化するでしょう。交渉が決裂した場合、攻撃が再開され油価は急騰に転じます。その際の油価水準についての参考データとして、3月初旬以降の推移があります。3月上旬の海峡実質閉鎖当初、ブレント原油は73ドル台から上昇し、3月12日時点で1バレル97.93ドル(一時100ドル突破)まで上昇しています 。[marinelink]

なおIMF「PortWatch」によると、3月15日時点でのホルムズ海峡通航隻数は9隻まで激減しています(平常時は25〜30隻程度)。[jetro.go]

2-4 日本のエネルギー安全保障

日本は原油輸入の約95パーセントを中東に依存しており、ホルムズ海峡はその大部分が通過する事実上唯一のルートです 。サウジアラビアのEast-Westパイプライン(アラブ首長国連邦のフジャイラ経由)という代替ルートは存在しますが、処理能力は限定的であり日本向け輸送量の全量を代替することは現実的ではありません 。[en.wikipedia]

日本は昨日記事の通り22カ国共同声明に署名しており、イランの行動を「最も強い言葉で非難」する立場を明確にしています 。一方、自衛隊の護衛派遣については引き続き慎重な姿勢を維持しています。[jetro.go]

第3章 国際社会の対応:「5日間」の中で何が動いているか

3-1 米・イラン水面下交渉の実態

現時点でホワイトハウスが明かしている情報は非常に限定的です。「シニアなイラン高官との交渉が進行中」という点についてAxiosが報じており 、トランプ大統領は「多くの点で合意に達した」と発言しています。しかしどの機関が・どこで・どのような議題で協議しているかは不明です。[axios]

イランが「核問題」の交渉を含む包括的解決を求めているのか、単に「停戦条件」を協議しているのかも現時点では不明です。この点は今後5日間で明確になることが期待されます。

3-2 NATO・同盟国の動き

KOMOニュースの報道によると、NATO首脳は「同盟国が協力してホルムズ海峡の安全確保に向け集まりつつある」と発言しています 。具体的な行動としては海上護衛の枠組みが議論されていますが、詳細は未公表です。[komonews]

3-3 22カ国共同声明の進展

3月19日に署名された22カ国共同声明については、現時点で追加的な具体措置の発表はありません。ただし共同声明はイランに対し国連安全保障理事会決議2817(商船への攻撃禁止および航行の自由確保)の遵守を引き続き要求しています 。[jetro.go]

第4章 貿易実務者が今日確認すべきポイント

4-1 「5日間の偽りの平穏」をどう扱うか

今日(3月24日)から5日間(3月28日頃まで)は、米国の軍事攻撃が実施されない可能性が高い期間です。ただし以下を必ず認識してください。

第1に、保険が戻るわけではありません。P&I保険の適用停止は軍事停戦とは独立した商業判断であり、5日間で自動的に回復することはありません 。[shale24]

第2に、イスラエルの攻撃は継続しています 。[jetro.go]

第3に、機雷敷設の脅威は停戦宣言によって消えたわけではありません。イランの発言はむしろ、「湾岸全体を封鎖できる」という能力と意思の誇示にも読めます 。[shipuniverse]

第4に、この5日間を「様子見」の期間ではなく、以下に述べる実務対応を加速させる窓口として活用するべきです。

4-2 海上輸送・保険の実務対応

ホルムズ海峡通航については、現時点でP&I保険が適用されないため、輸送を実行するには戦争危険附加保険(War Risk Premium)の追加を前提とした特別条件での保険手配が必要です 。タンカー所有者・用船者は現在ロイズ・オブ・ロンドンなど専門ブローカーを通じた個別交渉を行っており、条件は日々変動しています。[shale24]

積地・揚地が湾岸(アブダビ、ドバイ、クウェート等)の取引については、港湾での荷揚げ待機中の貨物についても機雷敷設リスクが及ぶ可能性があることを念頭に置いてください 。[shipuniverse]

4-3 フォースマジュール条項の対応

昨日記事でも指摘しましたが、改めて強調します。タンカーへの実際の攻撃事案、P&I保険の適用停止、港湾機能の実質的停止は、不可抗力(フォースマジュール)条項の発動要件を満たす可能性が高い状況です。

確認すべき事項は以下の通りです。契約の不可抗力条項がカバーする事象(政治的混乱・武力行使・航行不能をカバーするか)、通知期限(多くの契約で「事由発生後○日以内」に相手方への通知義務がある)、効果(履行免除か延期か)の3点を今すぐ確認してください。

4-4 イランの通行料に関する実務的判断

イランが徴収するとされる通行料(最大200万ドル)については、支払いに応じることの外交的・法的含意を確認した上で経営判断が必要です 。個別に自社顧問弁護士・通商専門家への確認を推奨します。[youtube]

4-5 エネルギー調達:価格急落をどう活用するか

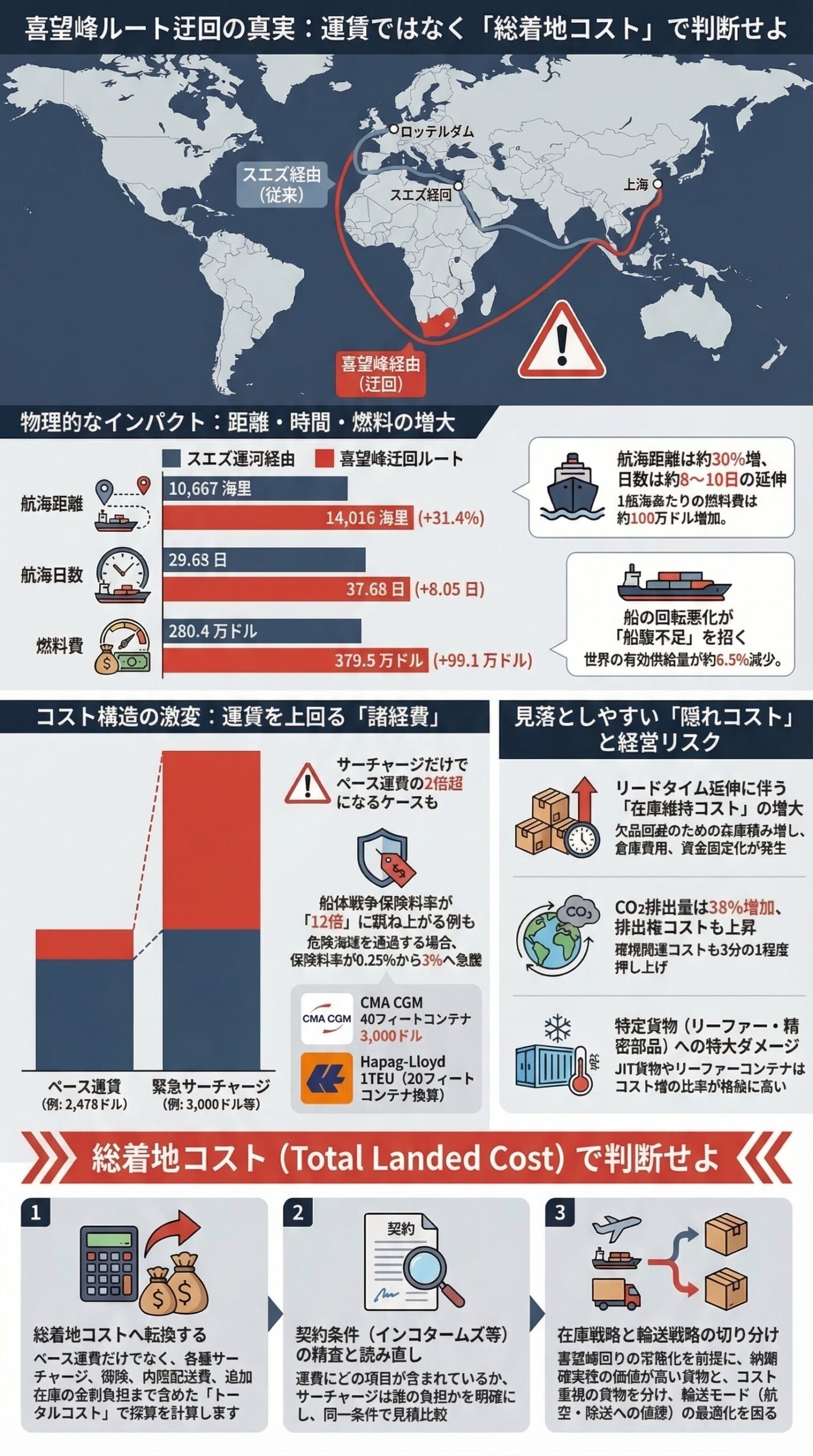

今回の原油11パーセント急落は、現在未ヘッジの状態にある企業にとってヘッジを実行する好機です 。ただし5日後に交渉が決裂した場合、油価は速やかに100ドル超に戻る可能性があります。5日間の協議期間中に、以下の代替調達の手当てを並行して進めておくことを推奨します。米国LNG、豪州LNG(既存契約があれば増量交渉)、カタール経由の非ホルムズルート対応可能な調達先が選択肢となります 。cnbc+1

第5章 今後の焦点:「5日間で何が決まるか」

3月28日頃を期限とする協議において、以下の分岐点が日本企業のリスク環境を直接左右します。

分岐点1:ホルムズ海峡の条件付き開放で合意できるか。イランが「核問題を除く停戦」として海峡の実質的な開放に合意するシナリオです。実現すれば油価は大幅に軟化し、保険も段階的に回復するでしょう。ただしイスラエルの軍事行動が続く限り、完全な解決にはなりません 。[axios]

分岐点2:交渉決裂・攻撃再開。米国が5日後に発電所攻撃を実行した場合、イランは機雷敷設を含む湾岸全域封鎖を実行する可能性があります。このシナリオでは原油が過去数十年で最大級の供給ショックに直面します 。knkx+1

分岐点3:「核問題」を含む包括的解決の交渉突入。最も時間がかかるシナリオですが、当面の軍事エスカレーションは回避されます。5日間では決着せず、「さらなる5日間延期」が繰り返される形となりえます。

分岐点4:イスラエルの単独行動によるエスカレーション。米国の停戦にかかわらず、イスラエルがイランの核関連・軍事施設を攻撃し続けることで、イランが「停戦中であっても反撃」を選択する最悪シナリオです 。bloomberg+1

参考情報・出所一覧

以下は本記事の作成において参照した一次情報源および専門機関の報道です。

- CNN「ライブブログ:イランが発電所攻撃を延期、トランプが『非常に良い』協議を報告」(2026年3月23日)

https://www.cnn.com/world/live-news/iran-war-us-israel-trump-03-23-26 - Al Jazeera「トランプ、イランへの軍事攻撃を延期」(2026年3月23日)

https://www.aljazeera.com/news/2026/3/23/trump-postpones-military-strikes-on-iranian-power-plants - Reuters「速報:トランプがイランの発電所への軍事攻撃を延期、世界市場が反発」(2026年3月23日)

https://www.reuters.com/world/europe/view-world-markets-rally-trump-postpones-military-strikes-iranian-power-plants-2026-03-23/ - CNBC「トランプがイランへの攻撃を5日間保留、原油が約11%急落」(2026年3月23日)

https://www.cnbc.com/2026/03/23/oil-prices-trump-iran-strait-of-hormuz-wti-crude-middle-east-lng-gas.html - PBS NewsHour「米国はイランの発電所を5日間攻撃しない、とトランプが発表」(2026年3月23日)

https://www.pbs.org/newshour/world/u-s-wont-strike-irans-power-plants-for-5-days-trump-says-in-turnaround-on-strait-of-hormuz-deadline - Axios「米国はイランのシニア高官と交渉中:トランプ」(2026年3月23日)

https://www.axios.com/2026/03/23/trump-suspends-iran-strikes-hormuz-negotiations - CBS News「ライブアップデート:トランプのホルムズ最後通牒と米・イラン協議」(2026年3月22〜23日)

https://www.cbsnews.com/live-updates/iran-war-us-israel-trump-ultimatum-strait-of-hormuz/ - Bloomberg「トランプのホルムズ期限が迫る中、イランが湾岸で攻撃」(2026年3月23日)

https://www.bloomberg.com/news/articles/2026-03-23/iran-strikes-gulf-targets-as-trumps-hormuz-deadline-approaches - IranIntl「トランプ、米・イランが『生産的』協議をしたとして攻撃を延期」(2026年3月23日)

https://www.iranintl.com/en/202603236919 - ShipUniverse「イランが機雷敷設による湾岸全域封鎖を脅威として示す」(2026年3月23日)

https://www.shipuniverse.com/signal/iran-is-now-threatening-a-full-gulf-closure-through-mine-laying-not-just-tighter-hormuz-control - Marine Insight「イランがホルムズ海峡で機雷敷設を開始、世界の海運がリスクに」(2026年3月10日)

https://www.marineinsight.com/iran-begins-laying-mines-in-strait-of-hormuz-global-shipping-at-risk/ - Shale24「安価なドローン・機雷・保険消滅:イランが形式上の封鎖なしに海峡を閉鎖した方法」(2026年3月15日)

https://www.shale24.com/en/oil-gas/cheap-drones-mines-and-maritime-insurance-no-one-will-underwrite-how-iran-closed-the-strait-without-a-formal-blockade - MarineLink「ホルムズ海運危機で原油価格が6%上昇」(2026年3月12日)

https://www.marinelink.com/news/oil-prices-go-hormuz-shipping-crisis-536883 - JETRO「ネタニヤフ首相は対イラン攻撃継続の意思を表明、トランプ米大統領は48時間以内のホルムズ海峡開放を要求」(2026年3月23日)

https://www.jetro.go.jp/biznews/2026/03/66010b7670e99c74.html - Wikipedia「2026 Iran war」(継続更新)

https://en.wikipedia.org/wiki/2026_Iran_war

免責事項

本稿は2026年3月24日午前時点の公開報道をもとに作成した情勢整理であり、情勢は急速に変化しています。本記事に記載された軍事動向、交渉状況、エネルギー価格、および法的分析は、特定の取引・投資・契約判断に関する専門的助言を構成するものではありません。実際の輸送・調達・契約判断にあたっては、必ず最新情報を確認のうえ、海上輸送・エネルギー・通商法の各分野の専門家にご相談ください。本記事の情報を利用したことにより生じたいかなる損害についても、筆者および当メディアは一切の責任を負いかねます。